ママとこどもの1000daysほけんを比較・評価

- オススメ度:

- 保険会社:

- ニッセイプラス少額短期保険

- 名称:

- ママとこどもの1000daysほけん

- 加入年齢:

- 満18歳以上

- 保障期間:

- 1年間

- 保障内容:

- 妊娠・出産に伴う病気で給付金

- 特徴:

- 先輩ママが必要と思った保障を提供

ママとこどもの1000daysほけんはニッセイプラス少額短期保険が募集・販売している保険です。ニッセイプラス少額短期保険は、日本生命の100%子会社で2022年4月から営業を開始しました。ママとこどもの1000daysほけんが同社が販売を開始した最初の保険です。

その他にニッセイプラスは停電費用保険・スマホ保険といった一風変わった保険を販売しています。それでは以下で保障内容・保険料・評判等を解説し、他社の女性向けの保険と比較していきます。

保障内容

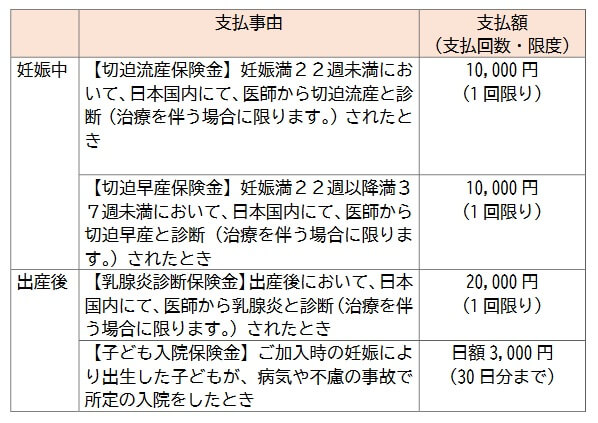

この保険の保障は妊娠中の切迫流産保険金・切迫早産保険金と、出産後の乳腺炎診断保険金・子ども入院保険金で構成されています。切迫流産保険金は妊娠満22週未満で医師から切迫流産と診断されると受け取れます。切迫早産保険金は妊娠満22週~37週未満で医師から切迫早産と診断されると受け取れます。どちらも受け取れる保険金額は1万円で、受け取れるのは1回限りです。

出産後の乳腺炎診断保険金は乳腺炎と医師から診断されると受け取れ、金額は2万円で1回限り受け取れます。子ども入院保険金は加入時に妊娠して出産した子供が、病気・事故で入院をした時に受け取れます。入院1日ごとに3000円が受け取れ、入院日数30日を限度として受け取れます。この入院には出生時から連続した入院は保障の対象外となっています。

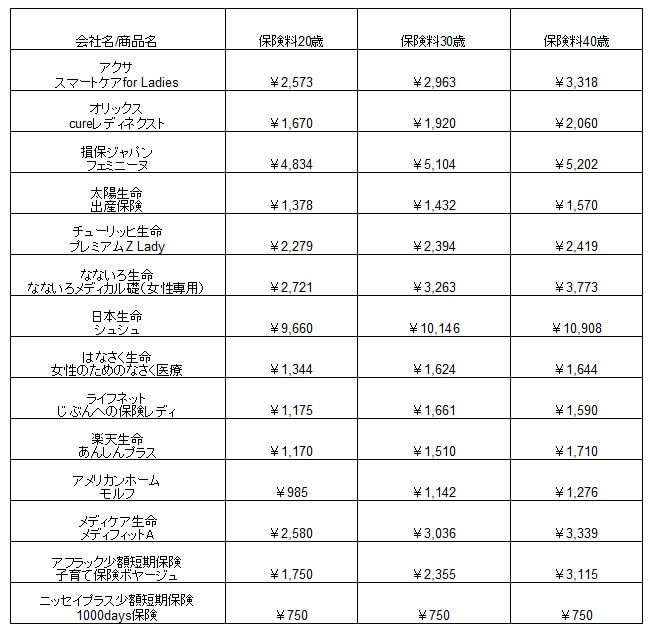

保険料を他社と比較

この保険の保険料は年齢に関わらず月額750円となっています。保険期間は1年のため契約から1年後には更新となりますが、2年目の保険料も変わらず月額750円です。3年目の保険料も変わらず月額750円ですが、この保険は最長3年(1095日)まで継続可能な保険のため4年目は更新できません。

次に保険料は他社より安いのか高いのか、下図で他社の女性向け保険と一覧表で比較しました。基本的に入院給付金は5000円で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して圧倒的に安いです。この保険の保険料に近い保険もありますが、更新で保険料が上昇する保険が多いです。とはいえ他社の多くの保険は切迫流産・早産等だけではなく、妊娠・出産に関わる他の病気や女性疾病も保障する保険があります。そのため横並びで比較するのはフェアではない感もあります。

メリット

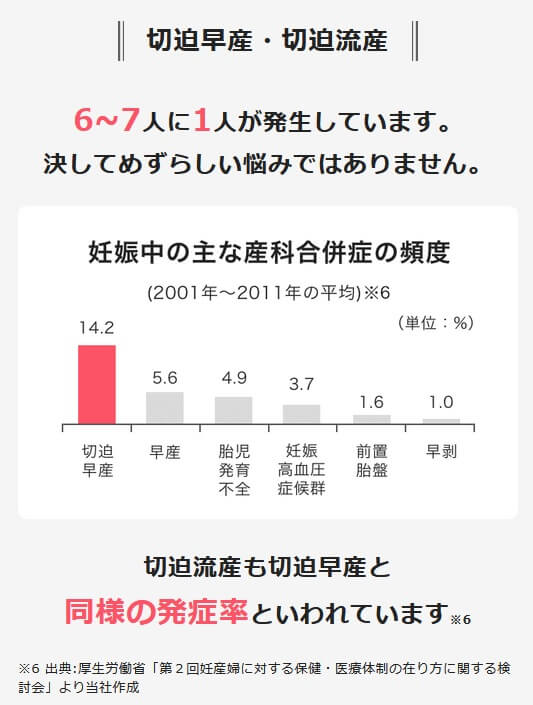

この保険のメリットは、まずは保障が絞られ保険料が安い点が挙げられます。母親の保障は切迫流産・切迫早産・乳腺炎の保障ですが、これは同社のアンケート調査で経産婦831人の希望が多い3つの保障だったようです。乳腺炎は3人に1人が発症する可能性があり、切迫流産・切迫早産は6~7人に1人は発症する可能性があります。

子供の保障は病気を限定せず、あらゆる病気・ケガで入院すれば日額3000円の保険金が受け取れます。同じように母子を保障するアフラック少額短期保険では、小児がん・小児慢性特定疾患・ケガに保障が限定されています。

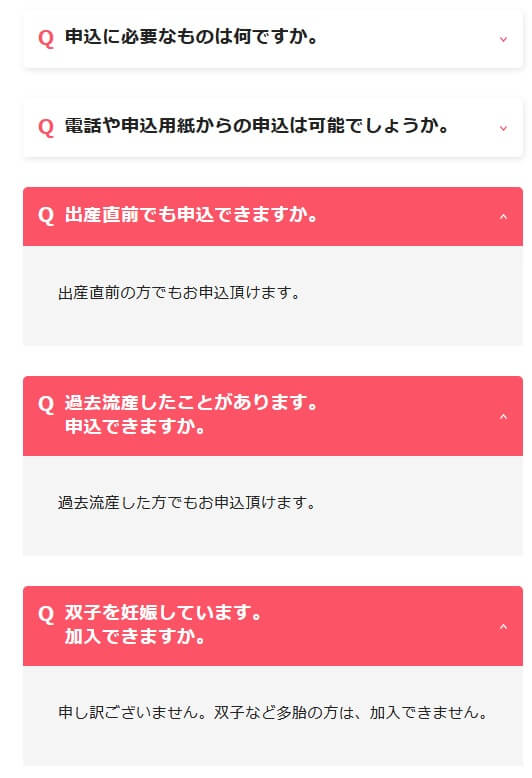

また、太陽生命の出産保険は22週までの人が加入できますが、この保険は妊娠週が無関係で妊娠中の女性なら申込可能です。さらに最短翌日から保障が開始されるのもメリットでしょう。切迫流産・切迫早産を考えれば、明日・明後日に兆候が起きても何ら不思議は無いからです。最短翌日から保障を開始させるため、申込から保険金請求まで手続きがスマホで完結するのも良いです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障内容が限定的である点が挙げられます。月額750円という保険料を考えれば妥当な保障ともいえますが、出産後も考えれば他の保障があっても良い感があります。それでも切迫流産・早産への不安を解消できるのは大きいともいえますが、受け取れる保険金が1回限りで1万円なら、果たして加入する意味があるのか疑問が残ります。

保険期間が最長3年のため、再び妊娠した際には再度の加入手続きが必要となる点もデメリットでしょう。第二子を3~4年後に妊娠した場合には、改めてゼロから加入の手続きが必要となります。ちなみに過去に流産を経験していても加入はできますが、双子を妊娠している人は加入できません。

子供の保障は万が一を考えれば悪くない保障ですが、出生時から連続した入院は保障の対象外である点に注意が必要です。また、そもそも子供の病気・ケガには補助が出る自治体が多く、自治体によっては中学生・高校生までは医療費が無料となります。自分が住んでいる自治体の補助次第では子供の保障は不要ともいえます。

評判・苦情

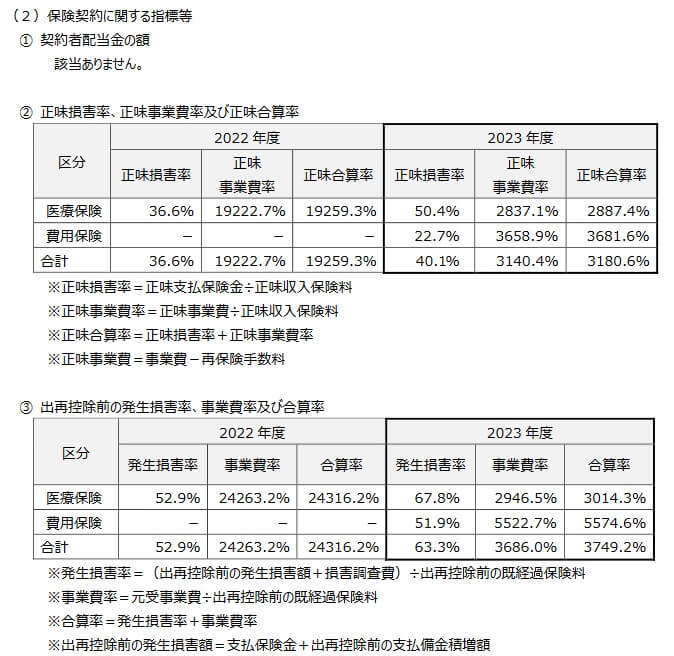

ニッセイプラス少短の2024年の決算資料によると、保険会社の売上を示す正味収入保険は1243万円で前年度の営業初年度から6倍に増加しました。その中で医療保険も784万円で前年度から3倍以上に伸びているため着実に契約者は増加しています。とはいえ、そもそもの数字が小さいため人気があるとは言い難いです。

また、同資料によると医療保険の正味損害率が50.4%と出ていました。正味損害率は保険会社が受け取った保険料に対して、支払った保険金と調査費の合計額の割合です。つまり、この保険でいえば全ての加入者が支払った保険料に対して、どれぐらいの額が切迫流早産等で保険金が支払われたかを示します。

医療保険では80%を超えることもあるため50.4%は低めともいえますが、保障を絞っているわりには意外と切迫流早産等が起きている印象を受けます。もちろん、同社は他に医療保険も募集・販売しているため、そちらの影響を受けている可能性もあります。

その他に、同社に寄せられた苦情数・苦情の内訳も確認したいところですが、数が少ないのか2022年4月の営業開始から間もないためか確認できません。調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 医療保険ランキング2025」も確認したいところですが、少額短期保険のため調査の対象外でした。

以上のデータから考えるとニッセイプラス少短の評判も、ママとこどもの1000daysほけんの評判も悪くはなさそうです。とはいえ判断材料となるデータが契約数だけのためデータ不足感があります。営業開始から年数も大して経過していないため、今後も経過観察というところでしょうか。

総合評価・おすすめか?

結論としては、ニッセイプラス少短のママとこどもの1000days保険は微妙な保険です。保険料は安く切迫早流産が不安があるなら一応は検討の余地があります。ただ、受け取れる給付金が1万円のため妊娠中に手間をかけて加入する意味があるのか疑問が残ります。

この保険以外の他社の保険を検討するなら、保険料を重視する人はオリックス生命・はなさく生命あたりが候補になります。保障も重視する人は、チューリッヒ生命・なないろ生命あたりの女性向け医療保険も検討すると良いでしょう。