au損保 バイクルを比較・評価

- オススメ度:

- 保険会社:

- au損保

- 名称:

- バイクルシリーズ

- 補償内容:

- 主に自転車事故

- 補償期間:

- 1年間

- 個人賠償:

- 2億円以上

- 特徴:

- ライフスタイルに合わせて3つのラインナップ

バイクル(Bycle)はau損保が2013年10月から募集・販売している自転車保険です。バイクル以外に補償を拡大したバイクルベストや、70~89歳のシニア世代専用のバイクルSもあります。

今回はバイクルシリーズをまとめて1ページで解説し、各プランの違い等についても記述していきます。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自転車保険と比較していきます。

補償内容・特約

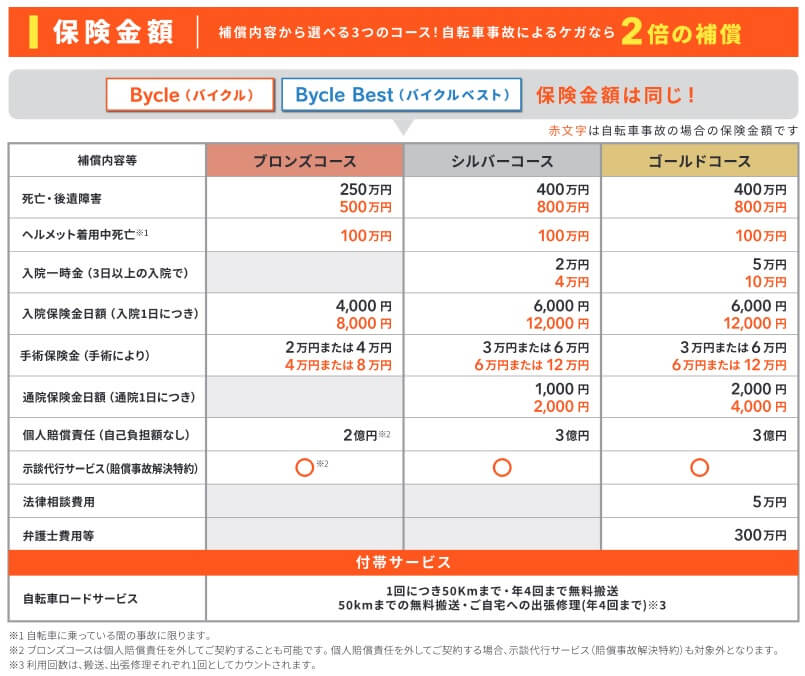

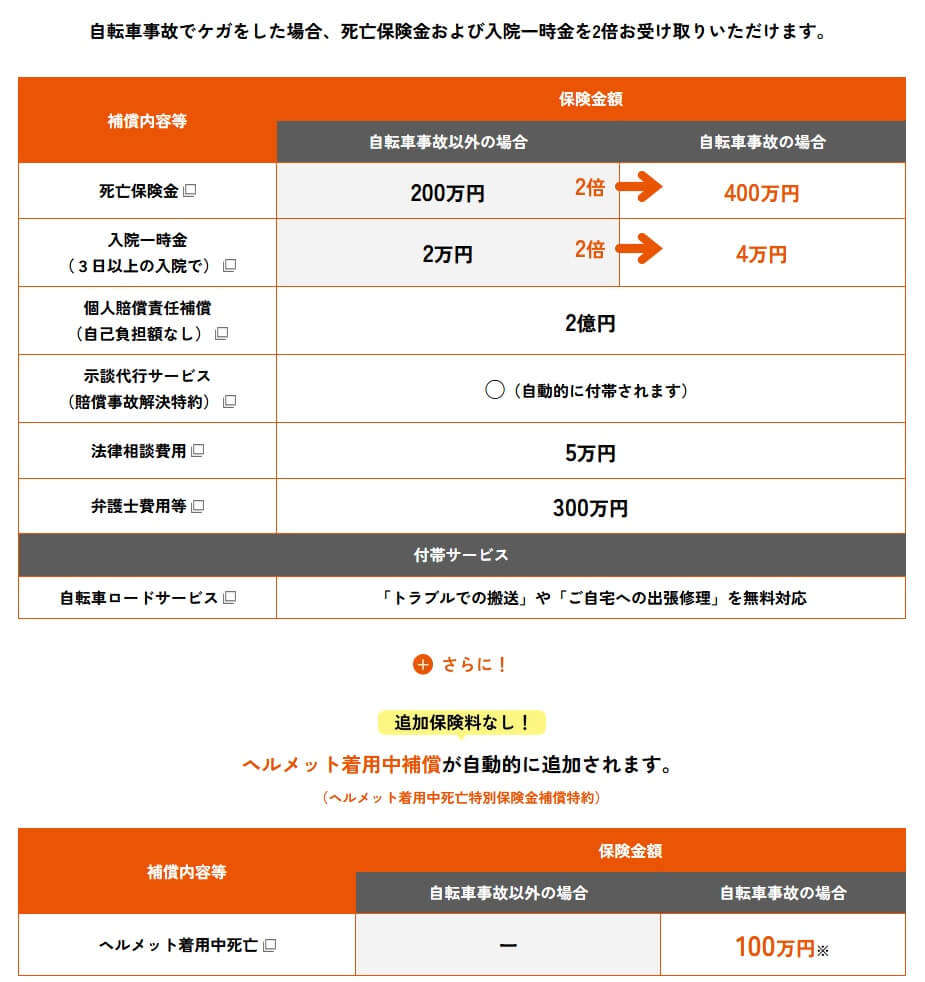

バイクル・バイクルベスト・バイクルSの中で、最もスタンダードなのがバイクルです。バイクルはブロンズコース・シルバーコース・ゴールドコースがあり、コースによって補償内容が異なります。ブロンズコースだと交通事故で死亡すると死亡保険金、入院すると日数に応じて入院保険金、手術を受けると手術保険金が受け取れます。

さらに自転車事故等で自分が加害者となり損害賠償を起こされた場合に、賠償額が2億円まで補償されます。その際には示談代行サービスも利用できます。交通事故(歩行中など)ではなく自転車での事故だと、各保険金額が倍になります。

シルバーコースだと上述の補償に加えて、入院一時金と通院保険金の補償が追加されます。入院一時金は3日以上の入院をすると受け取れ、通院保険金は通院日数に応じて受け取れます。こちらも交通事故ではなく自転車事故なら保険金額が2倍になります。

ゴールドコースだと法律相談費用と弁護士費用等の補償も追加されます。事故に遭って弁護士に相談した場合の費用や、いざ訴訟となって弁護士に依頼した場合の費用が補償されます。こちらは交通事故ではなく自転車事故であっても保険金額は2倍になりません。

バイクルベストも基本的な補償内容は同じですが、補償されるのが交通事故だけではなく日常生活の事故全般に広がっている点で異なります。スポーツ・部活中の事故やケガ、自宅の階段から落ちて骨折した等の事故でも補償されます。

バイクルSは70~89歳の人が加入でき、補償内容は死亡保険金・入院一時金・個人賠償補償・示談代行・法律相談・弁護士費用に絞られています。さらに死亡保険金は200万円(自転車事故なら倍額)で、入院一時金は2万円(自転車事故なら倍額)と低額になっています。

保険料を他社と比較

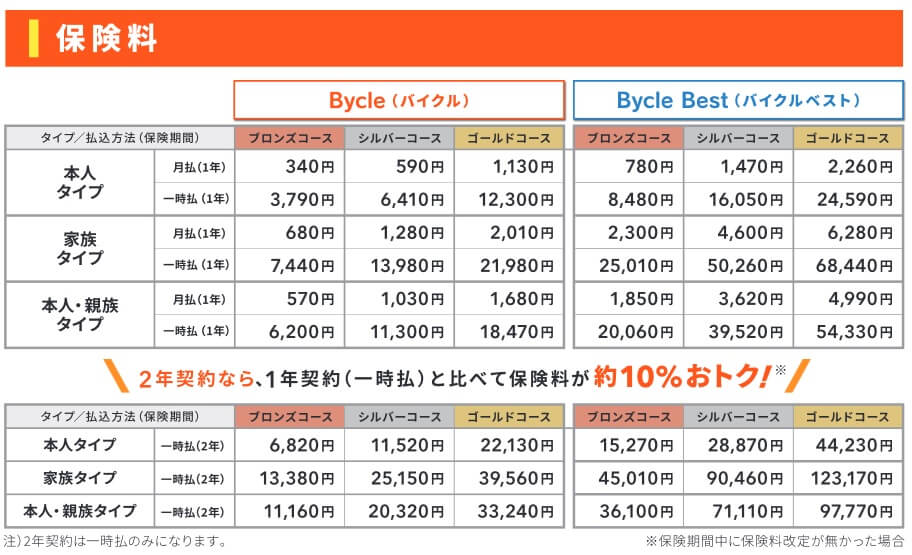

この保険の保険料は選択したプラン(バイクルかバイクルベストかバイクルSか)と、選択したコースによって異なります。バイクルよりもバイクルベストの方が保険料は高く、ブロンズコースよりシルバーコース、シルバーコースよりゴールドコースの方が保険料は高いです。

バイクルSはコースの選択ができず、保険料は一律710円になっています。バイクルのシルバーとゴールドコースの中間で、バイクルベストのブロンズコースよりは安いです。また、補償の対象者が広がるほど保険料は高くなり、本人タイプよりも家族タイプ、本人・親族タイプの方が保険料は高いです。

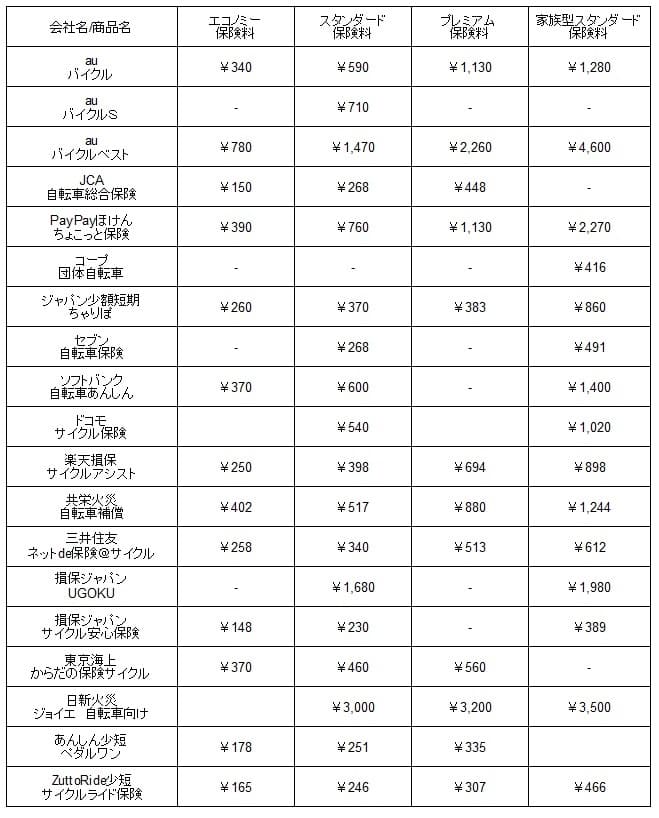

次に保険料は他社より安いのか高いのか、下図で他社の自転車保険と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。また、保険料が一時払いの保険は月額換算し、参考までに家族型のスタンダードコースの保険料も比較しました。

この保険の保険料は他社と比較すると、保険料が安いか高いかは各プラン・コースによって異なります。バイクルのブロンズコースは他社と比べて平均値に近く、高くも安くもありません。シルバーコースは平均値よりも安いため他社よりも保険料は安いのですが、ゴールドコースは平均値よりも高いため他社よりも保険料は高いです。

バイクルベストは全てのコースが他社よりも高めで、他社よりも2~3倍近い保険料になっています。その分だけ保障範囲が広いため止むを得ないでしょう。バイクルSもバイクルベストほどではありませんが、他社よりも保険料は高めです。次に保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

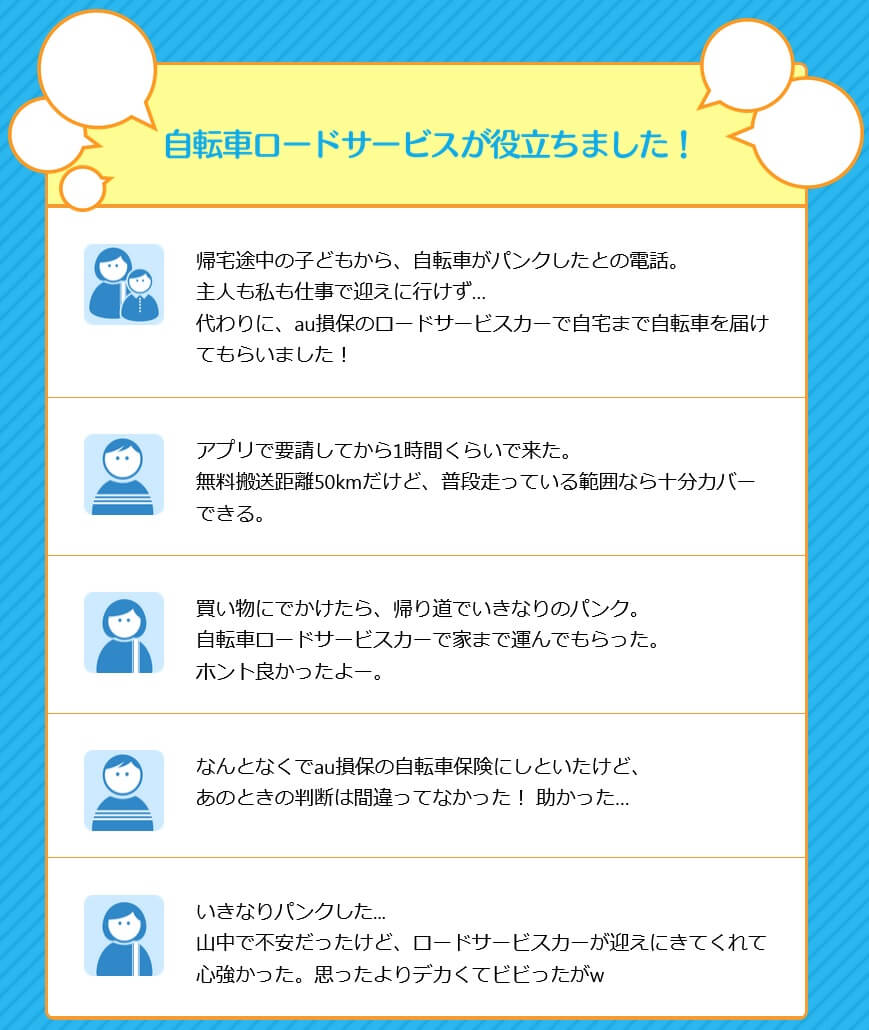

この保険のメリットは、まずは自転車ロードサービスが付いている点が挙げられます。このサービスは年4回まで利用可能で、外出先から自宅ないしは自転車店まで自転車を無料で搬送してくれます。自転車で遠出した場合はもとより、自転車で近所に買い物に行った場合でも利用できます。特に重たい電動自転車であったり、子供を自転車で送り迎えしている人には役に立つサービスです。

さらに、このサービスは自宅への出張修理にも対応しています。自宅で自転車に乗る前にパンクに気づいた場合、通常はパンクした自転車を押して自転車店に行く必要がありますが、このサービスを利用すれば自宅で自転車を修理してくれます。もしも自転車を購入した店で修理をしたい場合には、ロードサービスは自宅からでも利用できるため、自宅から自転車店までロードサービスで搬送してもらうという手もあります。

これらの搬送・出張修理サービスは、北は北海道から南は沖縄まで対応しています。市町村によっては出張修理に対応していませんが、関東の1都6県、関西の2府4県では大抵の地域で対応してくれます。一部の自動車保険のようにロードサービスを利用すると、次年度から保険料が上昇するということもありません。

その他の補償・サービス面でいえば、示談代行サービスや入院一時金・法律相談費用・弁護士費用の補償があるのもメリットです。特に3日以上の入院で受け取れる入院一時金は、他社では付けられないことが多い補償のため、付けられるだけでメリットといえます。また、ヘルメット着用中の死亡だと死亡保険金が上乗せされるのも同様で、au損保独自のメリットとなっています。

ちなみにauユーザーなら加入時の手間を省け、決済手段が多様なのも見逃せません。通常は加入時にはHP上で個人情報の入力が必要ですが、auユーザーならau IDで入力が省けます。決済手段もau PAY(かんたん決済・ネット支払)が利用でき、auかんたん決済ならポンタポイントも利用できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が安くない点が挙げられます。前述したように一番安いブロンズコースを他社と比較すると平均に近く、高くも安くもありません。保険料を最重要視する人なら決定的なデメリットともいえます。さらに補償範囲を交通事故だけでなく日常生活の事故に広げたバイクルベストだと、他社よりも一段と高い保険料になってしまいます。

保険料もさることながら、バイクルSは補償内容が絞られている点に注意が必要です。ブロンズコースに付いている入院保険金・手術保険金が無く、さらにシルバーコースにある通院保険金もありません。つまり自転車事故で加害者ではなく被害者となった場合、死亡するか3日以上の入院をした場合のみ補償があることになります。

また、自転車ロードサービスは便利ではありますが、万全なサービスではない点に注意が必要です。自転車を搬送してくれるサービスでは、自転車を運ぶロードサービスカーに自分は同乗できません。つまり遠方で自転車がトラブルとなった場合、自転車以外の交通手段で自力で自宅ないしは宿泊場所まで行く必要があります。

自動車保険なら遠方での事故なら交通費・宿泊費等が補償されますが、そこまでの補償は自転車保険にはありません。au損保の公式HPでのロードサービス利用の経験談では、ロードサービスが来るまで約1時間かかったという話もあります。場所によってはロードサービスが来るまでに日が暮れる可能性もあり、ロードサービスがあるから事故が起きても万全だと過信はできません。

さらに1つのサービスで自転車の搬送と出張修理サービスを併用できない点も見逃せません。自転車が外出先で故障した場合、自宅に搬送してもらうと翌日以降に改めて出張修理サービスを利用する必要があります。自宅ではなく自転車店に搬送してもらえば自転車店から自転車で帰るだけですが、予約状況によっては修理が翌日以降になる可能性があります。また、既述の通り同乗はできないため自転車店には自力で行く必要があります。

ちなみにauユーザーなら多様な支払い方法があると既述しましたが、保険料を月払いにした場合には制限があります。月払いが可能なのはクレジットカード払いとauPAYかんたん決済のみで、auPAYネット支払い・コンビニ払いはできません。これらの支払方法では保険料を一時払い(1年間分を一括で支払う)が必要となります。

評判・苦情・口コミ

au損害保険の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の73億円から79億円になり8%増と堅調でした。他社には業績が微増に留まったり減少したケースもあるため、契約数からすると評判は良いといえます。

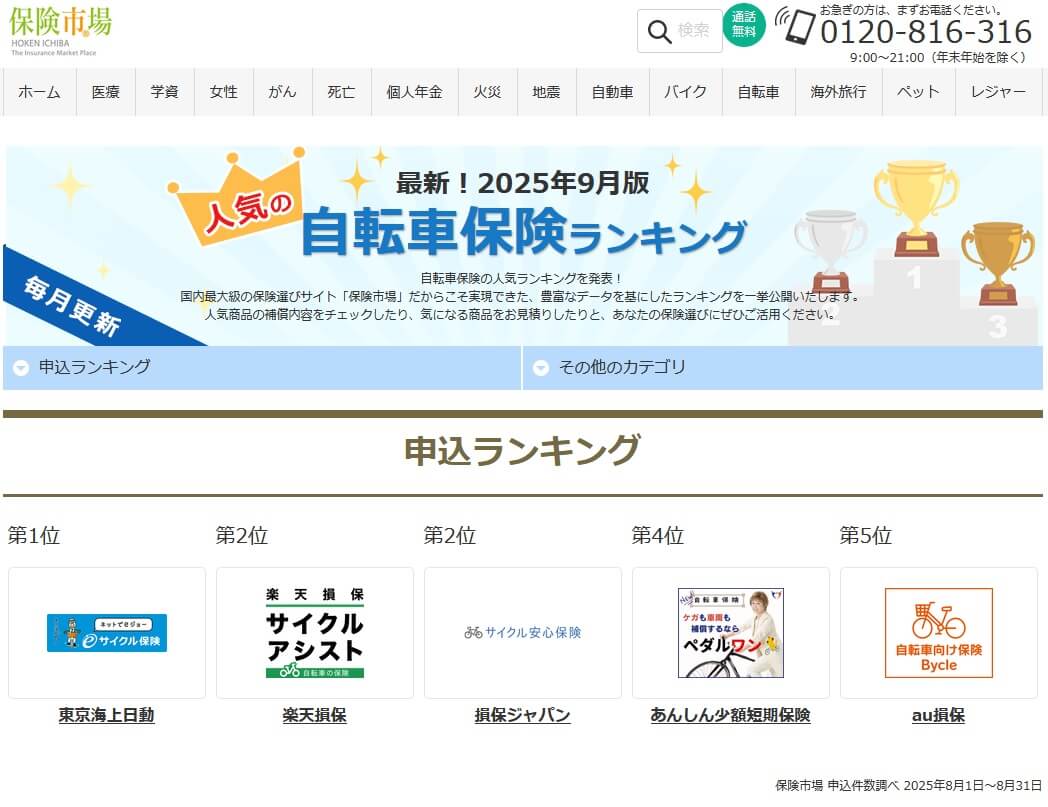

さらに契約数でいうと保険市場の「2025年9月版 自転車保険人気ランキング(申込数)」では、バイクルは5位でした。価格.comの「2025年9月更新 自転車保険の人気ランキング(契約数)」でも、同様に4位に入っていました。申込数・契約数から考えて一定の人気があるのは間違いありません。

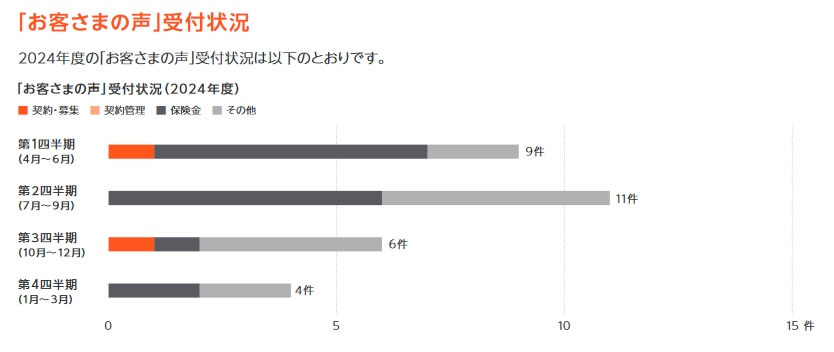

また、日本損害保険協会の苦情数のデータでは、au損保全体に寄せられた苦情数は30件(2024年度累計)と非常に少ないです。苦情の中身は「保険金」が多めで保険金の遅れ・支払いの有無等が懸念されますが、そもそも数が少ないため心配はないでしょう。苦情の「その他」はカスタマーセンターの態度などが該当しますが、こちらも同様に心配は薄いです。

ただ、苦情数のわりにオリコンのの自転車保険 総合ランキング2025では、au損保は9社中4位と申込数と同じ順位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払いスピードです。項目別のランキングでは保険料は2位で、加入手続きが3位と高い評価を受けていました。その一方で他の項目は4位となっており、スコアも平均を少し下回る満足度でした。

個別の口コミではポジティブな意見がある一方で、「質問すると担当者によって回答が変わる」「事故の次年度の保険料が上がった」「通院保険金の額が少ない」「保険料のわりに補償が薄い」等の意見がありました。自動車保険では事故後に保険料は上がりますが、自転車保険では基本的に上がりません。投稿者の勘違いである可能性があります。

以上のデータから考えると、au損保の評判もバイクルの評判も良さそうです。au損保の評判については苦情数が少なく、大規模な満足度調査でも悪い順位ではないため、評判は良いか少なくとも普通の範疇だと考えられます。バイクルの評判については、契約数は伸びており比較サイトでの申し込み数も相応にあるため評判は悪くないと考えられます。

総合評価・おすすめか?

結論としては、au損保のバイクルは悪くない保険です。デメリットも相応にありますが、ロードサービス等の欠かせないメリットもあり総合的なバランスは悪くないからです。とはいえバイクルベスト・バイクルSは保険料面で明らかに他社に劣り、バイクルSは補償内容に注意点があります。保険料に見合うと考えられるかが焦点といえます。

他社の保険も検討したい人は、保険料の安さでいえばZuttoRide少短、楽天損保、三井住友海上の自転車保険を検討した方が良いでしょう。自転車事故よりは自転車の盗難等が気がかりなら、SBI日本少短の自転車保険等が検討候補になります。