ちゃりぽを比較・評価

- オススメ度:

- 保険会社:

- ジャパン少額短期保険

- 名称:

- 自転車あんしん保険 ちゃりぽ

- 補償内容:

- 主に自転車事故

- 補償期間:

- 1年間

- 個人賠償:

- 1000万~3億円

- 特徴:

- 自転車事故と盗難に備えよう

ちゃりぽはジャパン少額短期保険が募集・販売している自転車保険です。ジャパン少額短期保険は2007年に営業を開始した少額短期保険業者です。少額短期保険業者は支払える保険金が1000万円までという制限があるため、自転車保険ではプランによってはあいおいニッセイ同和損保と協力しています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自転車保険と比較していきます。

補償内容・特約

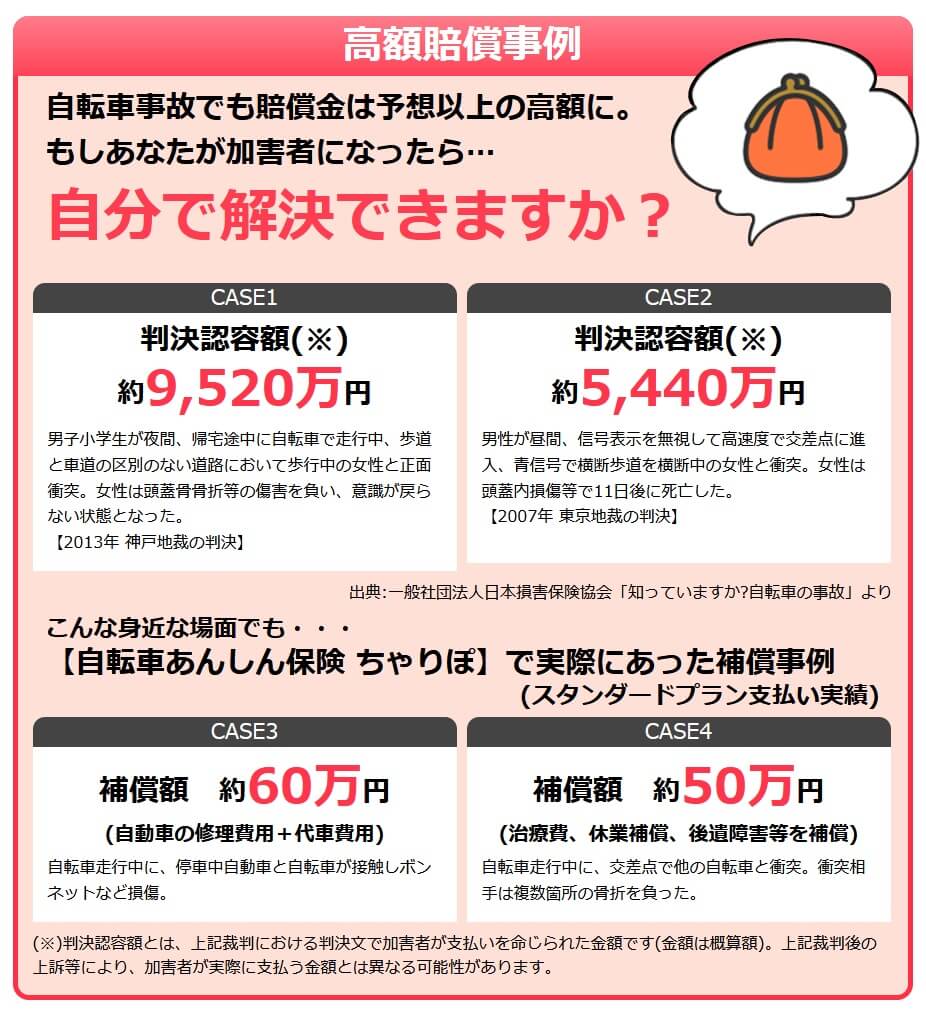

この保険にはスタンダードプラン・賠償3億プラン・家族プランの3つがあります。スタンダードプランは自転車事故を含む日常生活中の事故でケガをして、死亡・重度傷害・入院すると保険金が受け取れます。スタンダードプランでもっとあんしんプランにすると、ケガをして通院しても保険金が受け取れます。さらに自転車事故等で自分が加害者となり損害賠償を起こされた場合に、賠償額が1000万円まで補償されます。

賠償3億プランだと死亡・重度傷害・入院に加えて、後遺障害となった場合にも保険金が受け取れます。自分が加害者となった場合の個人賠償責任保険金も3億円まで増額され、示談交渉サービスも付いてきます。もっとあんしんプランにすれば、スタンダードプランと同様に通院すると通院保険金も受け取れます。

家族プランだと死亡・後遺障害・入院になった場合に保険金が受け取れ、さらに手術を受けた場合には手術保険金が受け取れます。その一方で重度傷害となっても保険金は受け取れません。個人賠償責任保険金は3億円で、もっとあんしんプランにすると通院保険金が受け取れます。

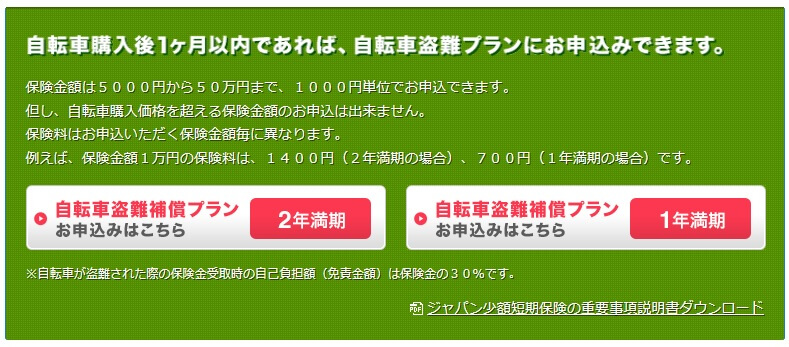

その他にケガ・個人賠償の補償に加えて、各プランには自転車盗難の補償が付けられます。自転車を購入してから1ヶ月以内の場合のみ加入でき、自転車を盗難されると保険金(5000円~50万円)が受け取れます。

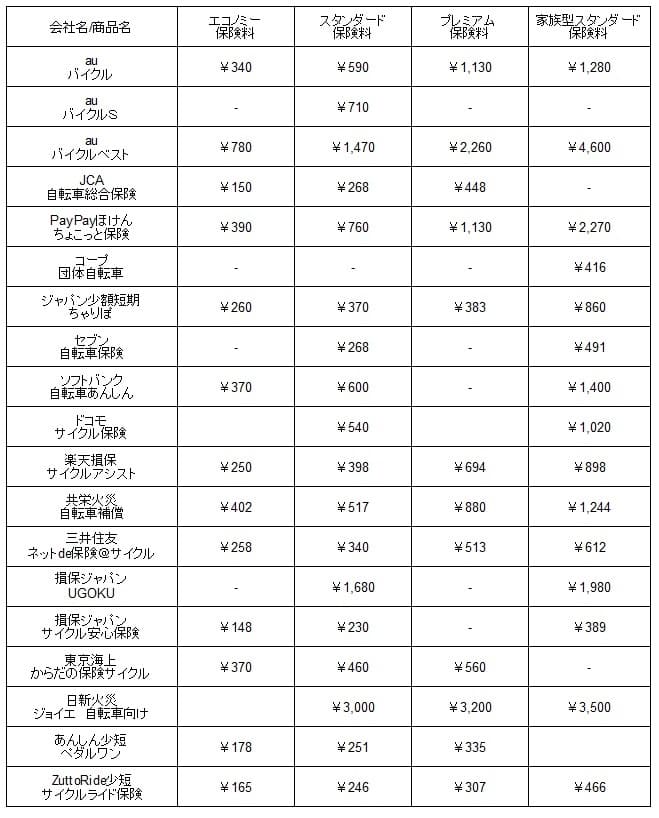

保険料を他社と比較

この保険の保険料は選択したプランによって異なります。スタンダードプランが最も保険料が安く、中間が賠償3億プランで、家族プランが最も高いです。各プランでもっとあんしんプランにしても保険料が逆転することはありません。例えば、スタンダードプラン(+もっとあんしんプラン)よりも、賠償3億プラン(もっとあんしんプランなし)の方が保険料が高いです。

自転車盗難の補償は保険金額1万円あたり年間保険料は700円となります。2年契約もできますが、保険料は2倍の年間1400円となり安くはなりません。自転車が10万円だったため保険金額を10万円に設定すると、年間保険料は7000円(2年契約なら14000円)になります。

次に保険料は他社より安いのか高いのか、下図で他社の自転車保険と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。また、保険料が一時払いの保険は月額換算し、参考までに家族型のスタンダードコースの保険料も比較しました。

この保険の保険料は他社と比較すると、どのプランも平均値より低いため保険料は安いといえます。ただ、最安値というわけではなく、プランによっては楽天損保・三井住友海上よりも高くなります。保険料面は悪くなさそうですが、保険料以外でメリットがあるのか続いて記述していきます。

メリット

この保険のメリットは、まずは自転車盗難補償プランがある点が挙げられます。他社で自転車盗難の補償を付けられるのはレアケースのため、補償を付けられるだけでメリットといえます。特に高級な自転車を購入する人(購入した人)には大きなメリットになるでしょう。

また、スタンダードプランは年齢制限が無いのも見逃せません。他社には70歳以上だと自転車保険に加入できないケースがありますが、この保険ならスタンダードプランになら加入できます。70歳を超えて自転車で猛スピードで走ることもないと考えれば、個人賠償補償も1000万円で十分かもしれません。

補償・サービス面でいえば、示談代行サービスがあるのもメリットです。示談交渉サービスがあるのは賠償3億プランと家族プランのみですが、示談するのはジャパン少短ではなく引受保険会社のあいおいニッセイ同和損保が行います。他社には示談代行が無い保険(もしくは示談交渉に不安がある保険)がありますが、この保険なら大手の保険会社が示談交渉してくれるので安心感があります。

ちなみにインターネット上で加入手続きが完結するのもメリットです。完全に書面での申し込みを受け付けていないため、保険証券が手元に届かない等の不安があるかもしれませんが、Myちゃりぽにログインすることで契約内容が確認でき印刷も可能です。保険が不要だと感じた場合にもMyちゃりぽにログインして解約できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは賠償3億プランと家族プランは70歳までという点が挙げられます。高齢になるとケガをしやすくなるため、70歳以上の人ほどケガの補償が欲しいところです。しかし、後遺障害や手術保険金があるプランには加入できず、スタンダードプランに加入するしかありません。

スタンダードプランに加入できるだけマシともいえますが、個人賠償保険金が1000万円と少額で示談交渉サービスもありません。補償額が1000万円だと認知症で自転車で大事故を起こした場合を想定すると非常に心もとないです。高齢者ほど示談交渉サービスが欲しいところですが、スタンダードプランには無いのも痛いです。

また、どのプランでも他社にはある弁護士費用・法律相談費用・自転車ロードサービス等が無いのも見逃せません。弁護士費用・法律相談費用は他社ではプランによっては付けられるか、オプションで付けられるケースが多いです。自転車ロードサービスはau損保の他、損保ジャパンでも類似のサービスがあります。

ちなみにジャパン少額短期保険は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。ジャパン少短はレスキュー損保の子会社(ジャパン・ベスト・レスキュー・システムの実質の孫会社)ではありますが、経営破綻の兆候が無いか注視する必要があります。

評判・苦情・口コミ

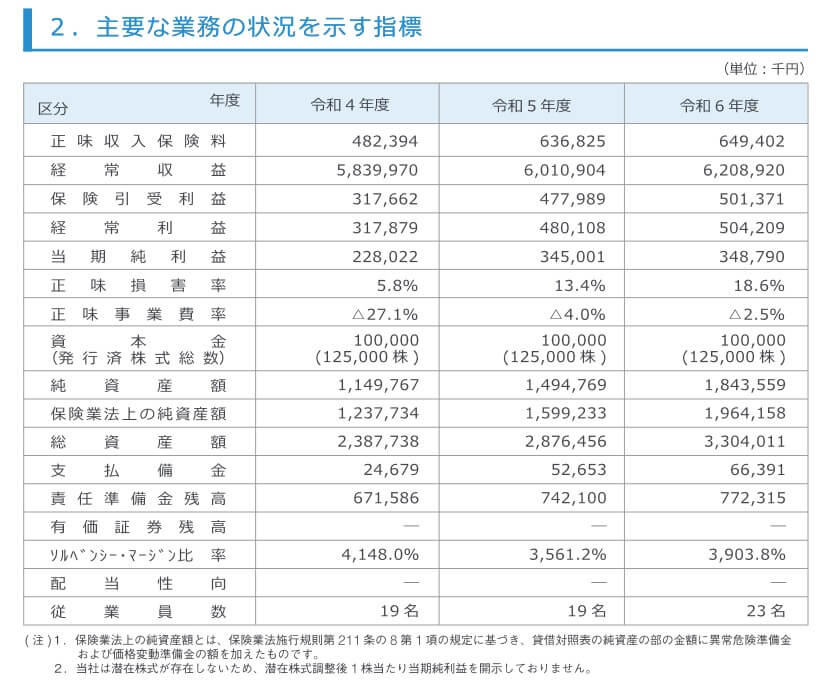

ジャパン少額短期保険の決算資料によると、正味収入保険料(保険会社でいう売上高)は6.4億円で、前年度の6.3億円から微増しました。ただ、自転車保険を含む賠償責任保険・傷害保険の正味収入保険料は、賠償責任保険は横ばいでしたが、傷害保険は30%以上の減少でした。他の保険(新すまいRoom保険等)が全体の数字を伸ばしただけの可能性があるため、契約数からすると自転車保険の評判は良くはなさそうです。

自転車保険の契約数はさておき、業績を見る限り前述した経営破綻の不安は無さそうです。少額短期保険業者の中には経常利益・純利益がマイナス(赤字)に陥っている業者がいますが、ジャパン少短は経常利益・純利益はプラスです。ソルベンシー・マージン比率も3903%と十分過ぎる数字があります。少額短期保険業者は数年おきに何社か経営破綻しますが、ジャパン少短には今のところ気配はありません。

その他にオリコンの自転車保険 総合ランキング2025や、保険市場や価格.com等の自転車保険ランキングを参考にしたいところですが、ジャパン少短のちゃりぽ保険はランクインしていません。オリコンでは調査対象企業には入っているため、スコアが低いのかサンプル数が少なかった可能性があります。やはり自転車保険については不安がありそうです。

以上のデータから考えるとジャパン少額短期保険の評判は良さそうですが、ちゃりぽの評判は少し悪そうです。ジャパン少短の評判については契約数が堅調なため評判は悪くはないでしょう。ただ、ちゃりぽの評判については、契約数が伸び悩んでいる可能性が高く、顧客満足度ランキングでもランク外のため評判は良くないと考えられます。

総合評価・おすすめか?

結論としては、ちゃりぽは微妙な保険です。メリットもありますが、デメリットも相応にあるからです。ただ、スタンダードプランは年齢制限がなく入院保険金等も付いていながら保険料は安いため、人によっては検討の余地があるかもしれません。また、自転車の盗難が気になる人も一考の余地があるでしょう。

他社の保険も検討したい人は、保険料の安さでいえばZuttoRide少短、楽天損保、三井住友海上の自転車保険も検討した方が良いでしょう。自転車事故よりは自転車の盗難等が気がかりなら、SBI日本少短の自転車保険等が検討候補になります。