ソフトバンク ゴルファー保険を比較・評価

- オススメ度:

- 保険会社:

- SoftBank(損保ジャパン)

- 名称:

- ゴルファーの保険

- 補償内容:

- ゴルフ中の事故・トラブル

- 補償期間:

- 1日・1ヶ月単位

- 保険料:

- 1日360円~

- 特徴:

- 出発直前まで加入OK!

ソフトバンクはユーザー向けに2010年12月からゴルファー保険を販売しています。ゴルファー保険以外に海外旅行保険や自転車保険等も「ソフトバンクかんたん保険」として販売しており、全て引受保険会社は損保ジャパンとなっています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社のゴルフ保険(ゴルファー保険)と比較していきます。

補償内容・特約

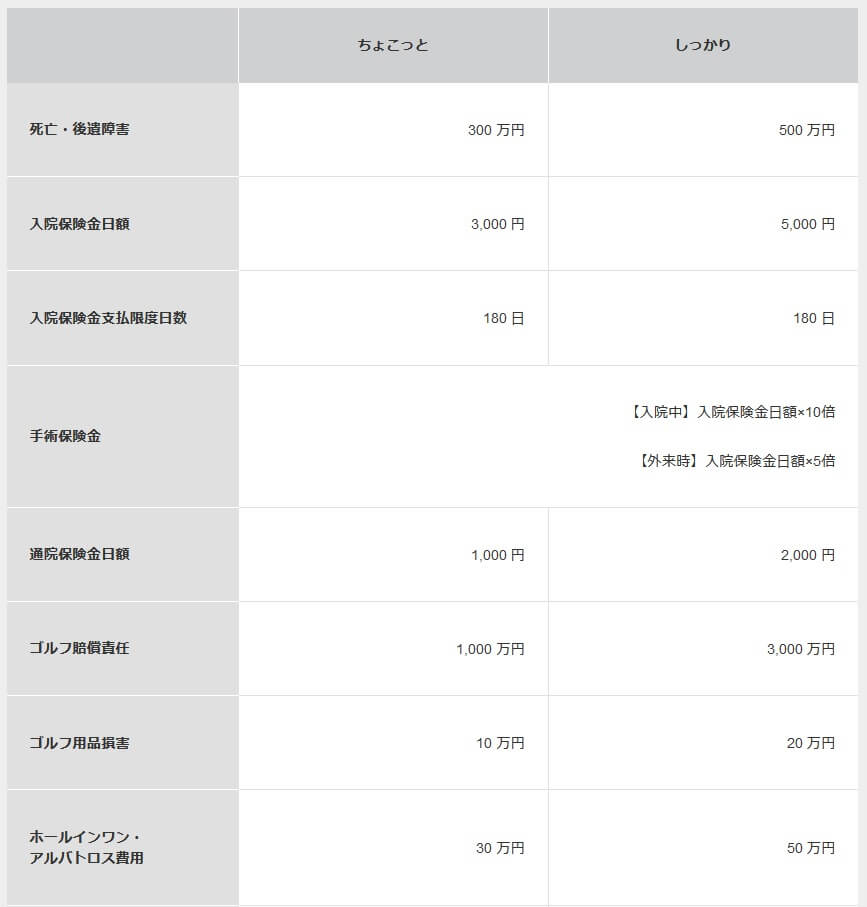

この保険には月額プランと1日プランがあり、それぞれに各保険金額が異なる複数のタイプがあります。月額プランには「ちょこっとタイプ」と「しっかりタイプ」があり、どちらもゴルフのプレー中に死亡・後遺障害となったり、ケガで入院・通院・手術をすれば保険金が受け取れます。

さらにゴルフ中に他人をケガさせたり他人の物を壊した場合には、ゴルフ賠償責任補償で相手方への賠償額が保険金で受け取れます。その他にホールインワン・アルバトロス費用の補償や、ゴルフ用品が損壊・盗難された場合の補償も付いています。

1日プランには「ちょこっとタイプ」と「あんしんタイプ」と「しっかりタイプ」があります。どのタイプでも月額プランと補償内容は基本的に同じで保険金額が異なるだけです。公式HPではケガの補償と一括りにされていますが、死亡保険金・入院保険金・通院保険金は付いています。

保険料を他社と比較

この保険の保険料は月額プランか1日プランか、各プランで選択したタイプによって異なります。月額プランの保険料はちょこっとタイプなら月額560円、しっかりタイプなら月額940円です。1日プランの保険料はちょこっとタイプなら1日360円、あんしんタイプなら1日590円、しっかりタイプなら1日840円です。

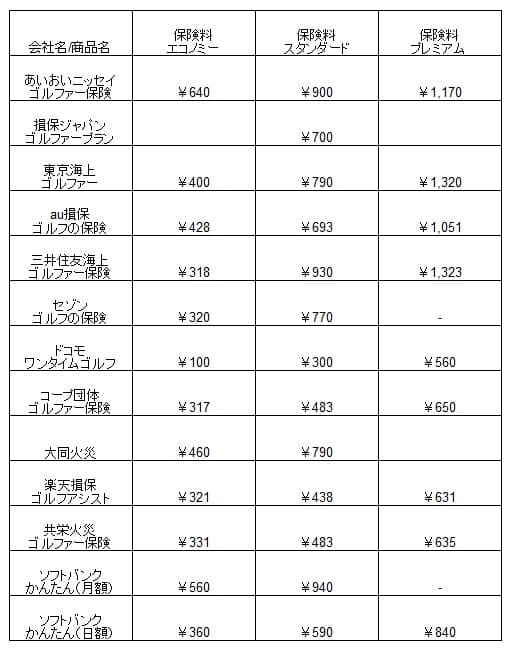

次に保険料は他社より安いのか高いのか、下図で他社のゴルフ保険(ゴルファー保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースに統一して保険料を記載しました。

この保険の月額プランの保険料は、平均値を上回るため他社よりも高めです。他社の多くの保険は保険料を月額換算すると300~400円台の保険が安く、500円台なのはソフトバンクぐらいです。1日プランはau損保よりは安いもののドコモよりは高くなっています。どのプランでも保険料面では優位性はないようですが、この保険に保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは1日単位と1ヶ月単位で加入できる点が挙げられます。他社の多くのゴルフ保険は1年契約のため、年2~3回だけゴルフをプレーする人は保険料の大半が無駄になります。この保険なら1日単位で加入できるため、プレーする日だけ加入して保険料を節約できます。

ドコモ・au損保でも1日単位で契約できますが、シーズンによっては月に2回以上はゴルフをすることもあるでしょう。ドコモ・au損保は前述した保険料が2倍になるため、保険料では月単位のゴルフ保険の方が得になります。その点、ソフトバンクなら月単位でも契約できるため、プレーする頻度の高いシーズンでは月単位で契約できる柔軟性があります。他社の年契約で月額換算した保険料と異なり、月単位で解約できるのもメリットでしょう。

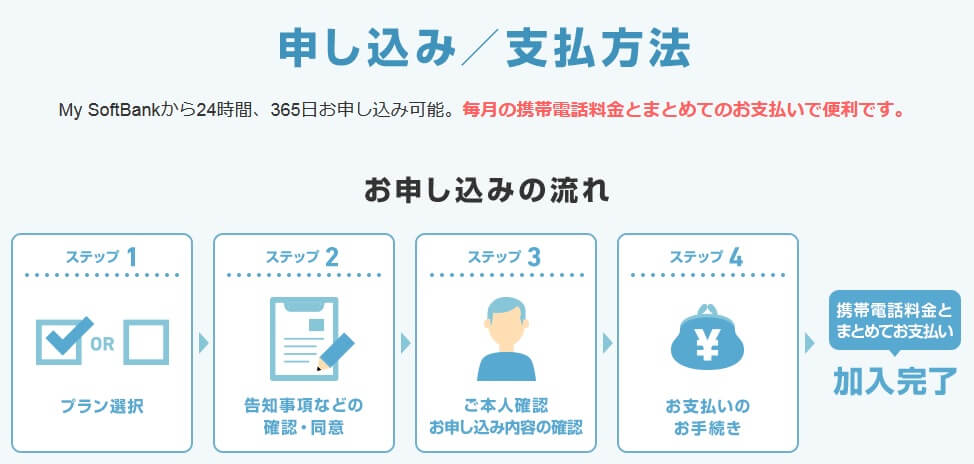

さらにMy Softbankから申込可能で、保険料が携帯電話料金と合算されるのもメリットです。既にソフトバンクユーザーでMy SoftbankのIDとパスワードがあれば、個人情報の入力を省略して申込みが可能です。保険料も携帯電話の料金と合算されて請求されるため、新たにクレジットカード情報を入力する必要もありません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは補償内容が薄い点が挙げられます。特に個人賠償責任補償が月額プランのちょこっとタイプは1000万円、しっかりタイプでも3000万円が上限です。過去には打ったボールが他人を失明させて4400万円の損害賠償額となったケースがあり、高額賠償への備えとしては不安感があります。

1日プランは個人賠償責任補償の額は大きめですが、入院保険金・通院保険金が少なめです。ちょこっとプランの入院保険金は補償額である120万円の1000分の1.5のため、入院1日あたり保険金は1800円です。通院保険金は補償額の1000分の1のため1200円で、どちらも他社の3000~5000円には見劣りします。さらに1日プランの補償内容には手術保険金が見当たらないのも気がかりです。

さらにメリットで既述したMySoftbankで申込可能という点もデメリットになりかねません。My Softbankは契約者向けのサービスのため、他キャリアの人は基本的に利用できません。そのため基本的にソフトバンクユーザー以外の人は契約できず、通信キャリアをドコモやauに変えると保険の継続が困難となります。他のソフトバンクかんたん保険も同様のため通信キャリアを変更する際には注意が必要です。

ちなみに、この保険では熱中症による死亡・入院・通院は補償の対象外です。同じ通信キャリア系の保険ではau損保も熱中症は補償の対象外ですが、ドコモのワンタイム保険では熱中症も補償の対象となります。それもドコモのワンタイム保険は他キャリアの人でも加入できるため、ソフトバンクユーザーでも加入でき通信キャリアの変更の心配も不要です。

評判・苦情・口コミ

ソフトバンクかんたん保険の保険代理店であるソフトバンクは、2024年度の売上高は6兆円でした。主たる売上は通信料等で保険単体での数字は分からないため、契約数から評判は判断できません。

ゴルフ保険単体の契約数でいうと、価格.comの「ゴルフ保険の人気ランキング2025」ではソフトバンクのゴルファー保険はランキングでした。保険比較サイトLifyのランキングでもランキング外で、少なくとも人気があるとはいえません。Lifyのランキングではau損保のゴルフ保険が1位に入っていました。

また、この保険の引受保険会社は損保ジャパンですが、同社に寄せられた苦情数は37598件(2024年度累計)でした。苦情の中身は「保険金支払」が最多で保険金の遅れ等の苦情に多かったようです。次いで「契約の管理等」が多く、契約内容の変更手続き・解約手続き・保険料の支払方法等への苦情が多かったようです。内訳もさることながら、苦情数自体が他社よりも多めなのが気がかりです。

以上のデータから考えると、ソフトバンクかんたん保険のゴルファー保険の評判は良くはなさそうです。主に契約数・申し込み数での判断となりますが、人気が高い側面は無いため評判は特別に良いことはないでしょう。引受保険会社の損保ジャパンも一抹の不安があります。

総合評価・おすすめか?

結論としては、ソフトバンクかんたん保険のゴルファー保険は微妙な保険です。確かなメリットがあるにはありますが、保険料面や補償面で物足りなさがあります。ソフトバンクユーザーで1回だけゴルフ保険に加入してみようという人なら悪くありませんが、継続的に契約・加入するなら他社の保険も検討した方が賢明でしょう。

他社の保険も検討したい人は、バランスの良さなら東京海上・三井住友海上の保険が候補になります。また、今後も継続的に利用する人なら、ポイントが貯まるドコモのワンタイム保険・楽天損保あたりも検討しても良いかもしれません。