ケガの保険 日常の事故を比較・評価

- オススメ度:

- 保険会社:

- au損保

- 名称:

- ケガの保険 日常の事故

- 補償内容:

- 山岳事故等

- 補償期間:

- 1ヶ月

- 保険料:

- 420円~

- 特徴:

- 日常生活・スポーツ中のケガに対応

au損保は2013年からスポーツ・レジャー・日常生活でのケガを補償するケガの保険(日常の事故)を販売しています。補償内容・保険料は順次改定されており、直近では2025年に電動キックボードを交通乗用具に含む等の改定がされました。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

au損保のケガの保険(日常の事故)には、ブロンズ・シルバー・ゴールドコースの3つがあります。ブロンズコースはスポーツ・レジャーを含む日常生活でケガをすると補償されます。ケガで死亡・後遺障害になると100万円の保険金が受け取れる他、入院すると1日あたり2000円、手術をすると2万円(外来手術だと1万円)の保険金が受け取れます。熱中症補償特約が自動付帯しているため熱中症で死亡・入院等しても保険金が受け取れます。

その他に個人賠償責任補償が付いており、他人をケガさせたりして損害賠償された時の賠償金が1億円を限度に補償されます。例えばスキー・スノボ中に他人と衝突してケガを負わせた場合、子供が他人のクルマに傷を付けてしまった場合等が該当します。相手方との示談代行サービスも付いており、au損保が示談交渉をしてくれます。

シルバーコースにすると死亡・入院・手術保険金の額が2倍になり、ケガで通院すると1日あたり500円の保険金が受け取れます。さらにアウトドア中に遭難して捜索・救助が必要となった場合の費用も100万円を限度に補償されます。捜索・救助費用には家族が現地に駆けつけるための交通費・宿泊費等も補償されます。

ゴールドコースにすると死亡・入院・手術保険金の額が3倍(シルバーコースの1.5倍)になり、通院保険金も1日あたり1000円に増額されます。ケガで3日以上の入院をすると入院一時金として3万円も受け取れます。さらに携行品補償が追加され、スポーツ中・外出中に携行品が破損した場合に30万円を上限に補償されます。ゴルフ中にクラブが折れたり、登山中にカメラを落として破損した場合などに補償されます。

どのコースでもスポーツ・レジャー中だけではなく日常生活全般に補償が及びますが、アイゼンやピッケルを使う本格的な山岳登山は補償の対象外となっています。その他にロッククライミング・スカイダイビング・ハングライダー等も補償の対象外となります。日常生活でも地震・噴火・津波によるケガも補償の対象外です。

保険料を他社と比較

この保険の保険料は、ブロンズコースは月額420円、シルバーコースは月額870円、ゴールドコースは月額1590円となっています。1年分を一時払い(一括払い)にすると、ブロンズコースは4700円となり約1か月分の340円分が割引されます。同様にシルバーコースは9490円となり950円割引、ゴールドコースは17480円となり1600円割引になります。

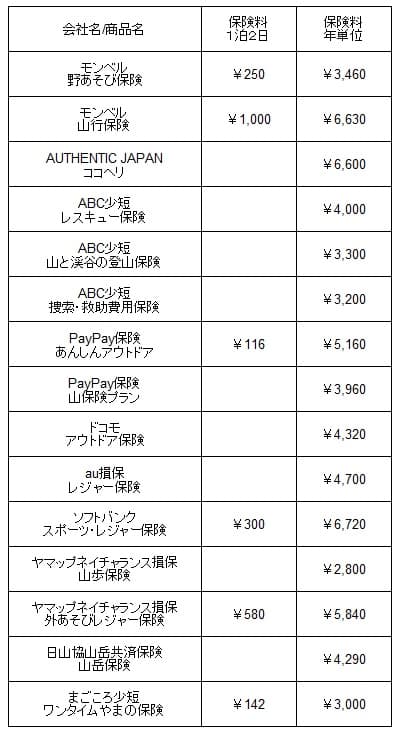

次に保険料は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

この保険のブロンズコースの保険料は、他社と比較して平均額に近いです。他社の多くの保険は救援者費用(もしくは捜索救助費用補償)が付いていますが、ブロンズコースには付いていない点を考慮すると保険料は割高ともいえます。しかし、他社には入院保険金・手術保険金が付いていない保険もあるため、必ずしも補償が削られているとは言い難いです。保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは補償範囲が日常生活全般に及ぶ点が挙げられます。他社にはアウトドア・登山中のみを補償する保険がありますが、この保険は日常生活全般が補償範囲となっています。本人型ではなく家族型にすれば子供や高齢の両親がケガをして入院等をしても保険金が受け取れます。

さらに他社には熱中症を補償の対象外とする保険がありますが、この保険は熱中症も補償の対象です。熱中症によって死亡・後遺障害・入院・手術をした場合に加えて、熱中症で通院してもゴールドコースなら保険金が受け取れます。ゴールドコースは携行品損害の補償の上限額が30万円で、他社の上限額10万円よりも高いのも見逃せません。

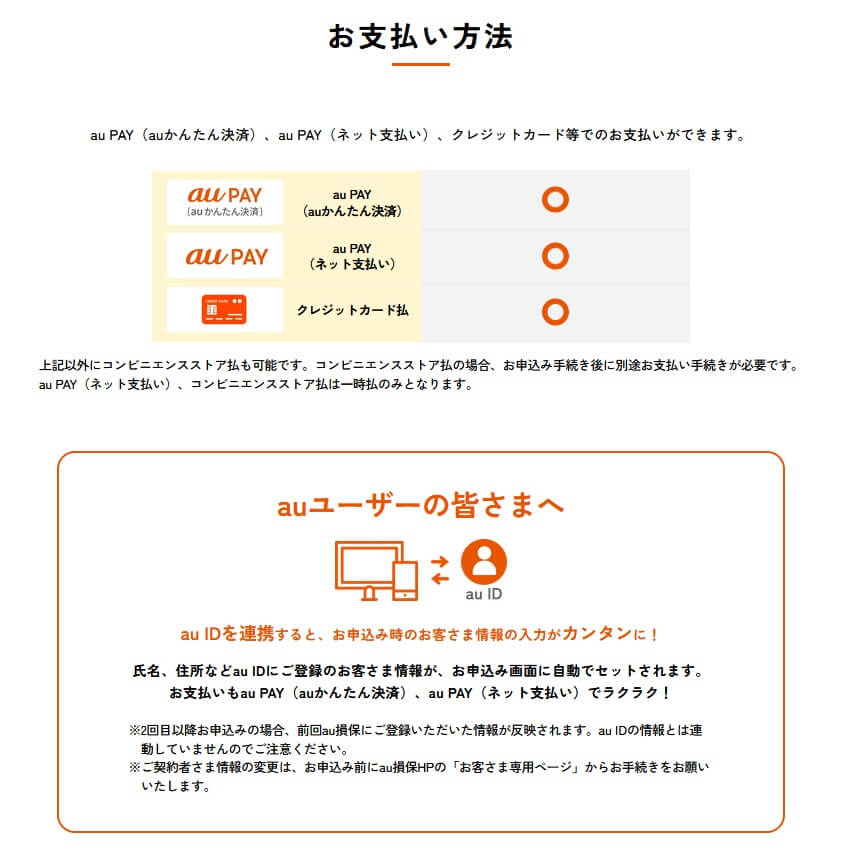

また、保険料の支払いにはクレジットカード払いの他にau PAY(auかんたん決済・ネット支払い)が利用可能です。au PAY(auかんたん決済)は電話料金と合算となるため、クレジットカード情報の入力を省けてポイントも貯まります。その逆にau PAY(ネット支払い)なら、au PAY残高にポンタポイントをチャージして使えるため、ポンタポイントで保険料が支払えます。

ちなみにauIDが既にあれば、auIDを連携して保険の申し込み時に氏名・住所といった個人情報の入力が不要です。他社の保険は初めての加入なら1から10まで個人情報を入力する必要があります。au損保なら初めての加入でも入力の手間を省いてスピーディーに保険に加入できます。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは本格的な登山は補償されない点が挙げられます。アイゼン・ピッケル等を使った本格的な登山や山岳登坂に加えて、ロッククライミング・スカイダイビング・ハングライダー等は補償の対象外です。さらにケガでも地震・噴火・津波等の自然災害を原因としたケガも補償の対象外です。

さらに補償面では、ケガではなく病気(熱中症を除く)による死亡・後遺障害・入院・通院等は補償の対象外である点に注意が必要です。ウイルス性食中毒・細菌性食中毒も補償の対象外のため、意外と保険を利用する場面が少ない可能性もあります。

遭難時に捜索・救助費用が補償される救援者費用補償が、上限100万円と他社よりも低額なのも点も見逃せません。ゴールドコースにしても上限は100万円で、他社の上限300~500万円に明らかに見劣りします。アウトドア中の遭難が心配な人は他社の保険も検討した方が良いでしょう。

ちなみにゴールドコースの携行品損害の補償には3000円の自己負担があります。そのため3000円以下の物は補償の対象外となり、3000円以上の物でも3000円を差し引いて保険金を受け取ることになります。さらに上限額は30万円ですが、1個あたり上限額が10万円のため10万円以上の物を壊しても、受け取れる保険金は10万円となります。

評判・苦情・口コミ

au損害保険の決算資料によると、2024年度の正味収入保険料(保険会社でいう売上高)は前年度の73億円から79億円になり8%増と堅調でした。その中でケガの保険を含む傷害保険の正味収入保険料は64億円で、前年度の60億円から増加していました。傷害保険には主力の自転車保険も含まれており、ケガの保険単体の数字ではありませんが、契約数から考えると評判は悪くありません。

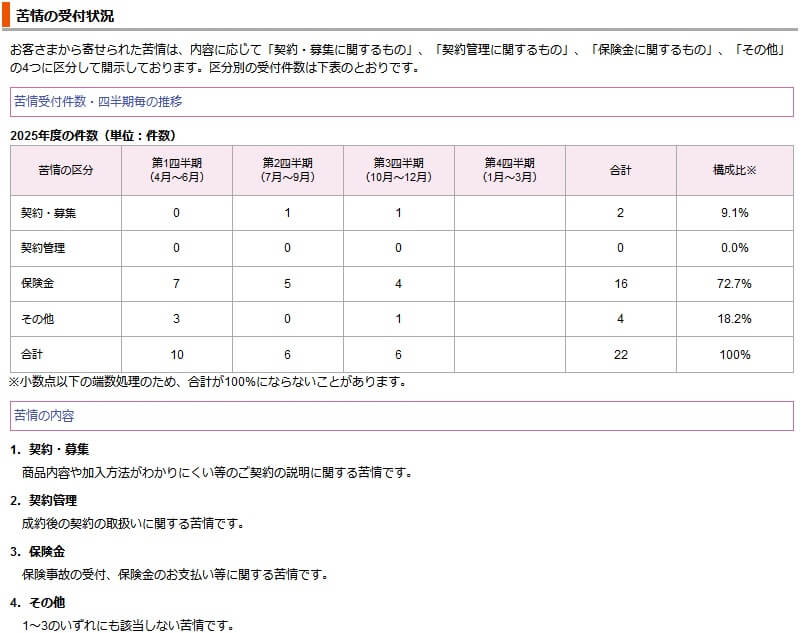

また、日本損害保険協会の苦情数のデータでは、au損保全体に寄せられた苦情数は22件(2025年度第3四半期累計)と非常に少数でした。苦情の中身は「保険金」が多めで保険金の遅れ・支払いの有無等が懸念されますが、そもそも数が少ないため心配はいりません。苦情の「その他」はカスタマーセンターの態度などが該当しますが、こちらも同様に心配は薄いです。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険のランキングはありません。

以上のデータから考えると、au損保のケガの保険(日常の事故)の評判は詳しくは不明です。この保険単体の契約数・申し込み数から読むこともできず、人気ランキングや満足度調査にも出ていないからです。とはいえ全体の数字が伸びており苦情数は少ないため、少なくとも評判が悪いとは言い難い面はあります。

総合評価・おすすめか?

結論としては、au損保のケガの保険(日常の事故)はイマイチな保険です。保険料を重視する人には保険料は高く、補償内容を重視する人には補償が中途半端だからです。au損保ならではのメリットもありますが、それだけで加入するには少し弱いです。

他社の登山保険・山岳保険も検討したい人は、本格的な登山をするならヤマップ・ココヘリ・ABC少短のレスキュー保険などが候補になります。本格的な登山をしないなら、ポイントが貯まるPayPay保険の登山保険も検討すると良いでしょう。