スポーツ・レジャー保険を比較・評価

- オススメ度:

- 保険会社:

- ソフトバンク(損ジャ)

- 名称:

- スポーツ・レジャー保険

- 補償内容:

- 山岳事故等

- 補償期間:

- 1日・1ヶ月

- 保険料:

- 300円~

- 特徴:

- スポーツ・レジャー中の偶然な事故を補償

ソフトバンクはユーザー向けに2010年12月からスポーツ・レジャー保険を販売しています。スポーツ・レジャー保険以外に海外旅行保険・ゴルファー保険等も「ソフトバンクかんたん保険」で販売しており、全ての保険の引受保険会社は損保ジャパンとなっています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

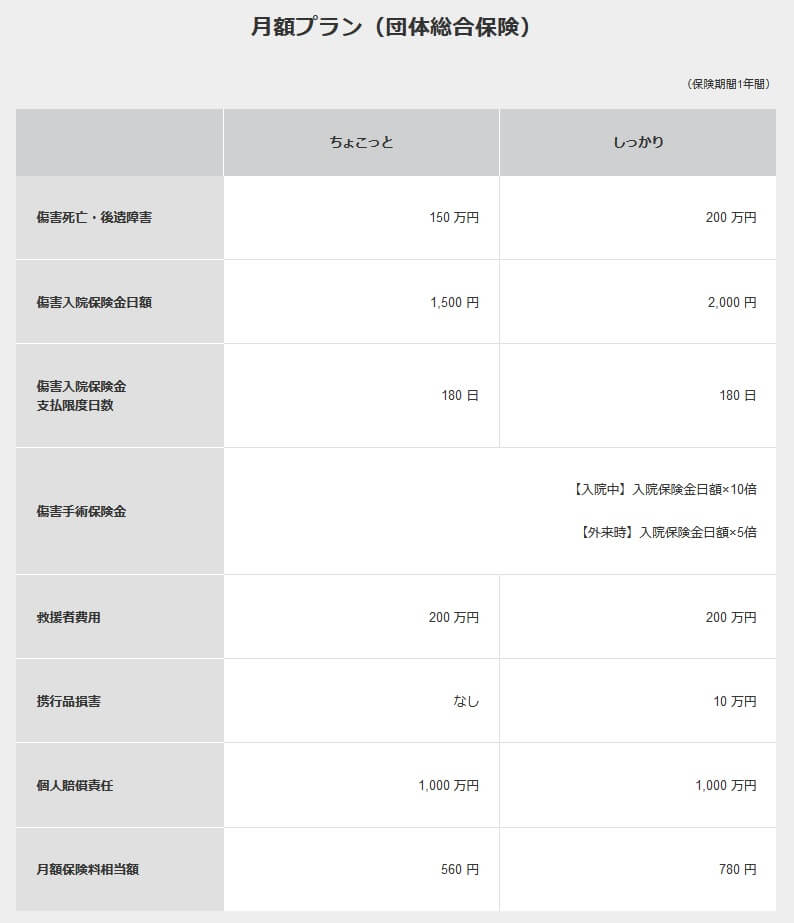

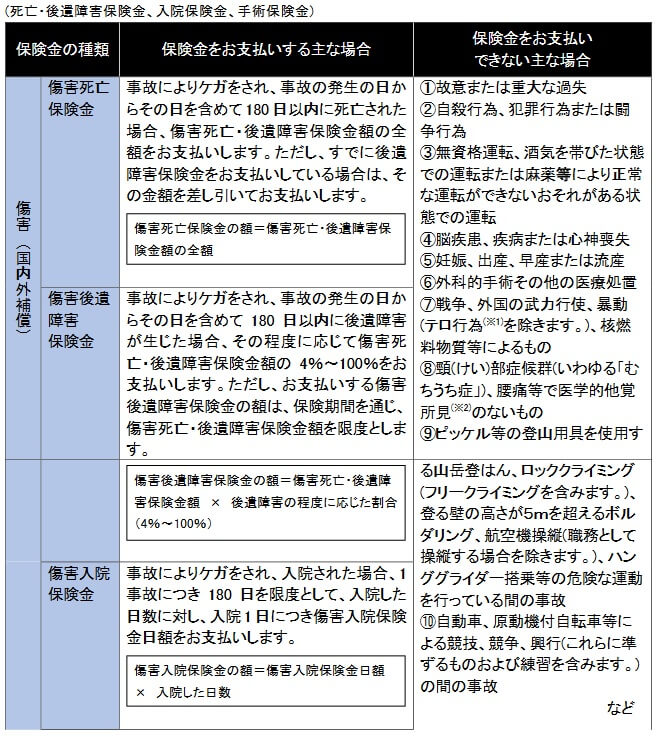

ソフトバンクかんたん保険のスポーツ・レジャー保険には、1日プランと月額プランがあります。1日プランにはちょこっとプラン・あんしんプラン・しっかりプランの3つがあります。3つのどのプランでもスポーツ・レジャー中にケガで死亡・後遺障害すると保険金が受け取れ、ケガで入院・手術をしても保険金が受け取れます。

さらに他人をケガさせたり他人の物を壊した時の賠償金が補償される個人賠償責任補償、遭難した時の捜索・救助費用が補償される救援者費用の補償も付いています。しっかりプランにすると携行品損害の補償も追加され、スポーツ・レジャー中に携行品を破損した場合にも補償されます。スキー中に事故で自分のスキー板が壊れた場合等で補償が受けられます。

月額プランにすると、スポーツ・レジャー中だけではなく、日常生活全般に補償内容が広がります。階段から落ちて入院すれば入院保険金が受け取れ、買い物に行く自転車で他人をケガさても賠償金が補償されます。月額プランはちょこっとプラン・しっかりプランの2つで、どちらにも死亡・後遺障害・入院・手術・個人賠償責任補償・救援者費用補償があります。しっかりプランのみ携行品損害の補償があります。

補償範囲は1日プランはスポーツ・レジャー中、月額プランは日常生活全般でが、どちらのプランもピッケル等を使う本格的な山岳登坂は補償の対象外です。その他にロッククライミング・フリークライミング・5メートル以上の壁を登るボルダリング、さらにハングライダーでの飛行やオフロードバイクで走るモトクロス等も補償の対象外です。

保険料を他社と比較

この保険の保険料は、1日プランのちょこっとプランは1日300円、あんしんプランは1日450円、しっかりプランは1日600円です。月額プランのちょこっとプランは月額560円、しっかりプランは月額780円です。1ヶ月以内にスポーツ・レジャーを複数回している場合、もしくは2~3日にかけて行う場合には月額プランの方が得です。

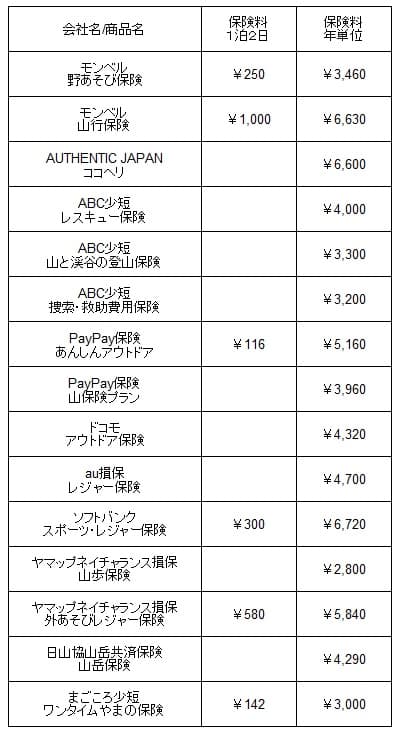

次に保険料は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

この保険のちょこっとプランの年間保険料は、他社と比較して高い部類に入ります。この保険と似たような他社の保険にはau損保の保険がありますが、そちらよりも入院保険金・個人賠償責任補償の限度額で負けています。そのため見た目以上に割高な保険料ともいえますが、ソフトバンクの方が死亡保険金や救援者費用の補償は上です。そのため高くはないものの無難な保険料ともいえます。保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは保険期間を日・月単位から選べる点が挙げられます。他社には月契約のみの保険、年契約のみの保険があります。ソフトバンクかんたん保険なら年に数回だけスポーツやレジャーをする人は、スポーツやレジャーの性質によって1日プランに加入すれば無駄な保険料が発生しません。相当な頻度で登山やスキー・スノボ等をする人なら、月額プランにすれば加入忘れをすることなくケガや他人への損害に備えられます。

さらに月額プランを選択すれば、スポーツ・レジャー中に加えて日常生活全般が補償されます。駅で人ごみに押されて階段から落ちてケガをして入院しても入院保険金が受け取れます。街中で自転車で他人をケガさせれば個人賠償責任補償で、相手方への賠償金が補償されます。予想もしていなかったケースで保険が役に立つ可能性があります。

補償面では天災危険補償特約が自動セットされている点も見逃せません。他社の多くの保険では地震・噴火・津波等でのケガは補償の対象外ですが、この保険では地震等でのケガも補償されます。そのため地震が起きて転倒してケガをしたり、ガラスが落ちてきてケガをしても保険金が受け取れます。

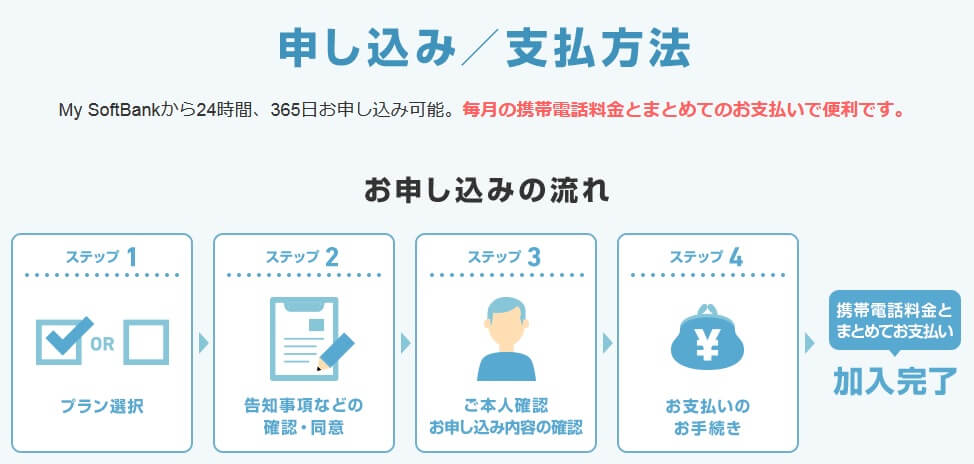

さらにMy Softbankから申込可能で、保険料が携帯電話料金と合算されるのもメリットです。既にソフトバンクユーザーでMy SoftbankのIDとパスワードがあれば、個人情報の入力を省略して申込みが可能です。保険料も携帯電話の料金と合算されて請求されるため、新たにクレジットカード情報を入力する手間もありません。

デメリット・弱点・落とし穴

この保険のデメリットは、まずはソフトバンクユーザー以外は契約できない点が挙げられます。申し込みをするMy Softbankは契約者向けのサービスのため、他キャリアの人は利用できません。通信キャリアをソフトバンクからドコモやauに変えると保険が継続できません。月額プランだと月末をもって自動解約となり保険は終了します。

補償面では本格的な登山は補償されない点が挙げられます。アイゼン・ピッケル・ハンマー・ザイル等を使った本格的な登山や山岳登坂は補償の対象外です。さらにロッククライミング・フリークライミング・5メートル以上の壁を登るボルダリング、さらにハングライダーでの飛行やオフロードバイクで走るモトクロス等も補償の対象外です。これらのために保険を検討している人には、ソフトバンクかんたん保険は無意味です。

さらにケガではなく病気による死亡・後遺障害・入院等は補償の対象外である点に注意が必要です。病気には風邪・食中毒等に加えて熱中症も含まれるため、スポーツ中に熱中症で緊急搬送・入院しても補償の対象外です。他社にはau損保のように熱中症も補償する保険があります。

また、個人賠償責任補償の上限額が1000~3000万円と少額のも気がかりです。他人をケガさせたケースでは、スキー・スノボの高額賠償事例は2800万円程度のためギリギリ足りますが、自転車事故の高額賠償事例は1億円手前のため不足します。さらに、しっかりプランでも通院保険金が無いため、補償は手厚く見えて手厚くない感があります。

ちなみにソフトバンクユーザーには携帯料金等で貯まるソフトバンクポイントがありますが、ソフトバンクかんたん保険の保険料にはソフトバンクポイントが付きません。ソフトバンクポイントはPayPayポイントと交換できるため使い勝手が良いだけに残念です。

評判・苦情・口コミ

ソフトバンクかんたん保険の保険代理店であるソフトバンクは、2024年度の売上高は6兆円でした。主たる売上は通信料等で保険単体での数字は分からないため、契約数から評判は判断できません。

また、この保険の引受保険会社である損保ジャパンの2025年の決算資料を見ると、傷害保険の正味収入保険料(保険会社でいう売上のような数字)は1535億円で、前年度から0.1%増と横ばいでした。大手損保の中での数字のため

ソフトバンクかんたん保険の割合は極僅かなため、この数字からも評判の良し悪しは判断し難いです。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険のランキングはありません。

以上のデータから考えると、ソフトバンクかんたん保険のスポーツ・レジャー保険の評判は詳しくは不明です。この保険単体の契約数・申し込み数から読むこともできず、人気ランキングや満足度調査にも出ていないからです。とはいえ、2010年から販売を継続していることから一定数の契約はあると考えられ、少なくとも評判が悪いとは言い難い面はあります。

総合評価・おすすめか?

結論としては、ソフトバンクかんたん保険のスポーツ・レジャー保険はイマイチな保険です。保険料を重視する人には保険料は高く、補償内容を重視する人には補償が中途半端だからです。この保険ならではのメリットもありますが、それだけで加入するには内容が少し弱いです。

他社の登山保険も検討したい人はPayPay保険やモンベルの登山保険が検討候補になります。PayPay保険ならポイントも貯まります。また、本格的な登山をする人で遭難救助に重点を置くなら、ABC少短のレスキュー保険・ココヘリ・ヤマップあたりを検討すると良いでしょう。