PayPay保険の登山保険を比較・評価

- オススメ度:

- 保険会社:

- PayPay(損ジャ・三井住友)

- 名称:

- 山プラン・アウトドア保険

- 補償内容:

- 山岳事故等

- 補償期間:

- 日帰り~

- 保険料:

- 116円~

- 特徴:

- 山登りでのもしもに備える

PayPayほけんには「あんしんアウトドア」と「山大好きプラン」という登山者向けの保険があります。あんしんアウトドアは2021年12月に販売を開始し、アウトドア全般を補償の対象としています。あくまでPayPay保険は代理店のため、引受保険会社は損保ジャパンとなります。

山大好きプランはYahooちょこっと保険の1つでしたが、現在はPayPay保険を通じて販売されています。こちらは販売開始から10年以上が経過しており、その時から変わらず引受保険会社は三井住友海上です。これらの2つの保険をの補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

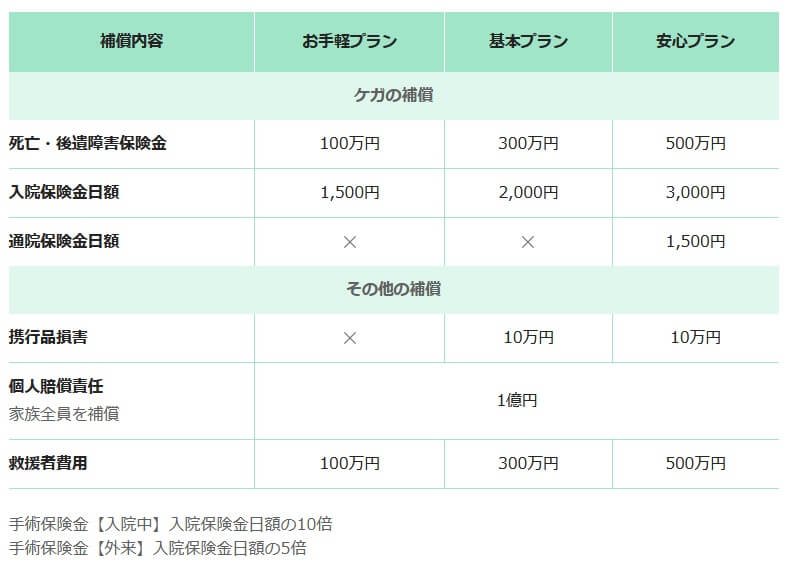

まず、あんしんアウトドア保険の補償内容ですが、アウトドア中に死亡・後遺障害になったりケガで入院・手術をすると保険金が受け取れます。アウトドアにはアイゼンやピッケルを使わない登山、ハイキング・トレッキング・カヌー・ボルダリング(登る壁が5メートル以下)が対象となります。各保険金の額は選択したプランによって異なります。

その他に救援者費用等補償・個人賠償責任補償が付いています。救援者費用等補償は登山で遭難した場合に、保険契約者や親族が負担した捜索費用(100~300万円限度)が補償されます。個人賠償責任補償は他人を傷つけたり他人の物を壊した場合に、相手方へ賠償金が1億円を上限に補償されます。例えば登山中に他人を追い越そうとして転倒・滑落させた場合等が該当します。

保険期間を日単位ではなく年単位(年契約)にすると、補償範囲がアウトドア中だけではなく日常生活全般に広がります。さらに基本プランには携行品損害の補償、安心プランには携行品損害の補償と通院時の補償が付いてきます。携行品損害の補償は外出中に事故でカメラ等が壊れた場合に補償され、通院時の補償はケガで通院すると通院保険金(日額1500円)が受け取れます。

山大好きプランは年契約のあんしんアウトドア保険と基本的な補償内容は変わりませんが、スモールセットだと死亡・後遺障害の補償がありません。保険で補償されるのが本人型・夫婦型・家族型と3つから選べる点でも異なり、補償される人が多いほど保険料は高くなります。

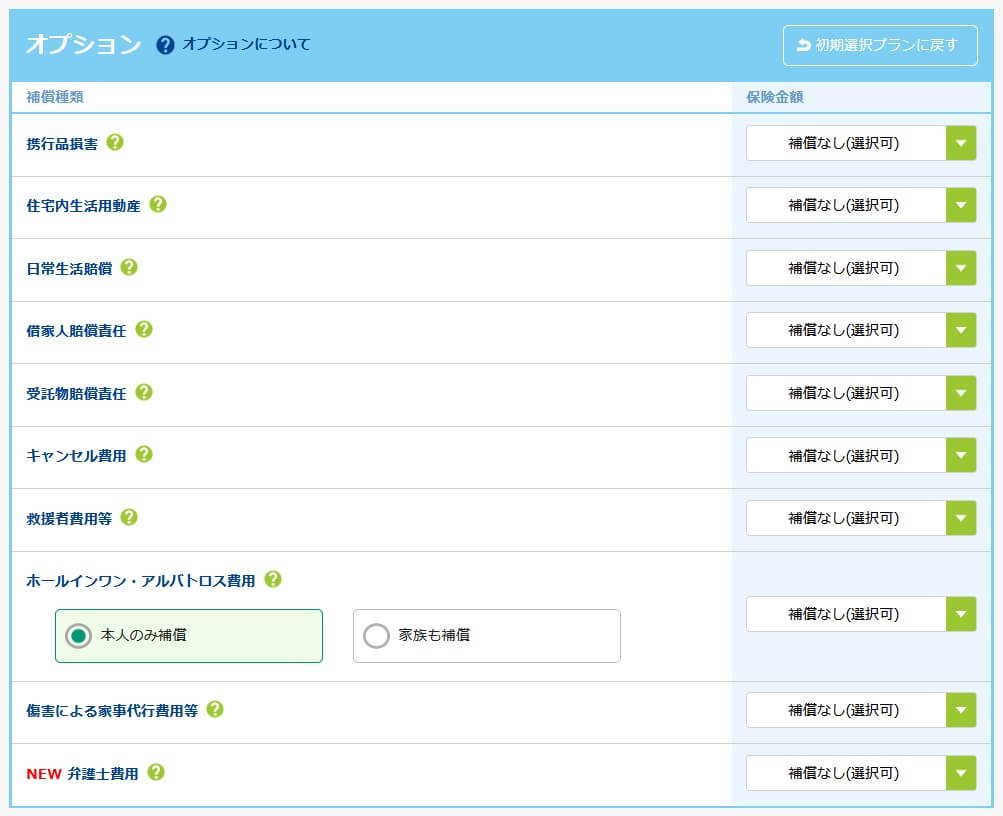

また、後述するように補償内容をカスタマイズできる点でも異なります。各保険金の上限額を調整できる他、登山とは無関係の補償を追加することも可能です。借家人賠償責任補償・弁護士費用補償・ホールインワンとアルバトロスの補償などが追加できます。

保険料を他社と比較

あんしんアウトドア保険の保険料は、1日契約なら保険料は1日あたり116円~、年契約なら保険料は1ヶ月あたり430円~となっています。登山・ハイキングをするのが年に数回なら日単位の方が圧倒的に安く済みますが、携行品損害や通院の補償が欲しい場合には年契約をするしかありません。

山大好きプランの保険料は月額330円~となっています。死亡・後遺障害の補償はありませんが、携行品損害や通院の補償が欲しいなら山大好きプランを選ぶのも手かもしれません。また、月に3回以上の登山に行ったり、3泊以上の登山をするようなら山大好きプランの方が保険料は得です。

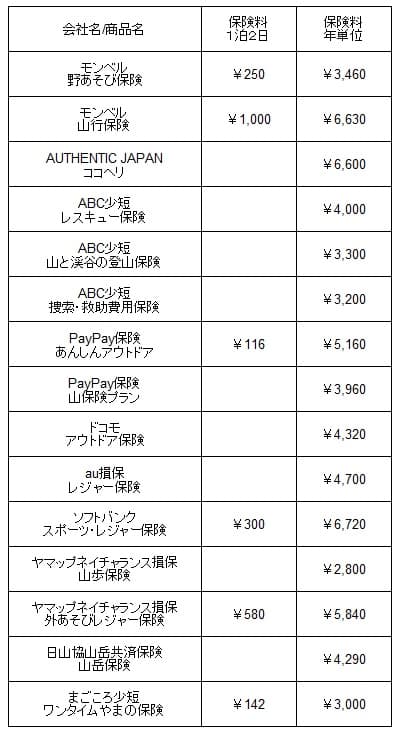

次に保険料は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

あんしんアウトドア保険の保険料は、日帰り~1泊2日だと他社と比較して最安値です。2025年10月の保険料改定前でもお手軽プランの保険料は180円で最安値でしたが、改定後には一段と保険料は安くなりダントツです。その一方で、年単位での保険料は携行品の補償などがあるためか他社よりも高めです。

山大好きプランの保険料も他社と比較して安めです。死亡・後遺障害の補償が無い分だけ安いともいえますが、他社には無いケガによる通院補償があるため、決して補償が薄いから保険料が安いとは言い難いです。どちらの保険にしても保険料面では優位性がありますが、それ以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは保険期間を日・月・年単位から選べる点が挙げられます。他社には月単位のみか年単位のみの保険があります。あんしんアウトドア保険なら年に数回だけ登山をする人も保険料が無駄にならず、山大好きプランなら頻繁に登山をする人でも安い保険料で事故・ケガに備えられます。

さらに、あんしんアウトドア保険は保険料に対して1%分のPayPayポイントが貯まる点も見逃せません。前述したように保険料は他社より安いのですが、ポイントを加味すると一段と安くなります。山大好きプランはYahoo!ウォレット限定の保険のためPayPayと連携すればポイントが貯まります。

山大好きプランについては、オプションで様々な補償が付けられる点もメリットです。既存のプランの保険金額を引き上げたり補償を追加してカスタマイズできます。例えば携行品損害の補償は10万円ではなく30万円にしたり、ケガした場合の入院・通院保険も1日あたり最高5000円に設定できます。その逆に補償を削って絞り込むことも可能です。

ちなみに山大好きプランは以前はYahoo!プレミアム会員(現在はLYPプレミアム)向けの保険でしたが、現在はYahoo!ウォレットに登録していれば加入できます。Yahoo!のIDに登録済みの個人情報があるため加入時の入力の手間を省けます。

PayPay保険もPayPayアプリに登録されている情報を利用するため、氏名・住所・生年月日といった情報の入力が省けて最小限の入力で済みます。保険料の支払いもPayPayで済むため、新たにクレジットカード情報等を入力する必要はありません。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは本格的な登山は補償されない点が挙げられます。アイゼン・ピッケルを使った山岳登坂・ロッククライミング・5メートルを超える壁でのボルダリング・ハングライダー等は補償の対象外です。これらでのケガのために加入するなら、PayPayの保険は無意味です。

補償面では病気(熱中症を含む)による死亡・後遺障害・入院・通院等は補償の対象外となる点に注意が必要です。あくまでケガによる死亡等が補償となり、登山中に持病が悪化して入院しても補償外です。さらに地震・津波等を原因としたケガも補償外で、救援者費用の補償も、地震・津波等による遭難の救助は補償の対象外です。他社にはABC少短のレスキュー保険のように、地震・津波等の悪天候や天変地異による遭難でも補償される保険があります。

さらにメリットで既述した携行品損害の補償というオプションにも注意が必要です。意外と補償の対象外とされる物が多く、自転車・スマートフォン・メガネ・サングラスが対象外です。旅行・飛行機のキャンセル費用の補償も便利でが、5000円またはキャンセル費用の20%の自己負担額があります。

また、あんしんアウトドア保険の保険料は年契約だと他社よりも高い点も見逃せません。前述したように補償は多少は手厚くなりますが、お手軽プランは補償内容は同じです。携行品損害の補償が付くのは基本プラン、通院保険金は安心プランにアップグレードした場合のみです。お手軽プランの年契約は補償内容のわりに保険料は高いです。

ちなみに山大好きプランはYahoo!ウォレットに登録した人のみ保険に加入できる点も、人によってはデメリットかもしれません。未登録の人は保険の加入手続きとは別に、Yahoo!ウォレットを登録する必要があります。PayPayほけんも今現在PayPayを使っていない人はイチから登録する必要があります。

評判・苦情・口コミ

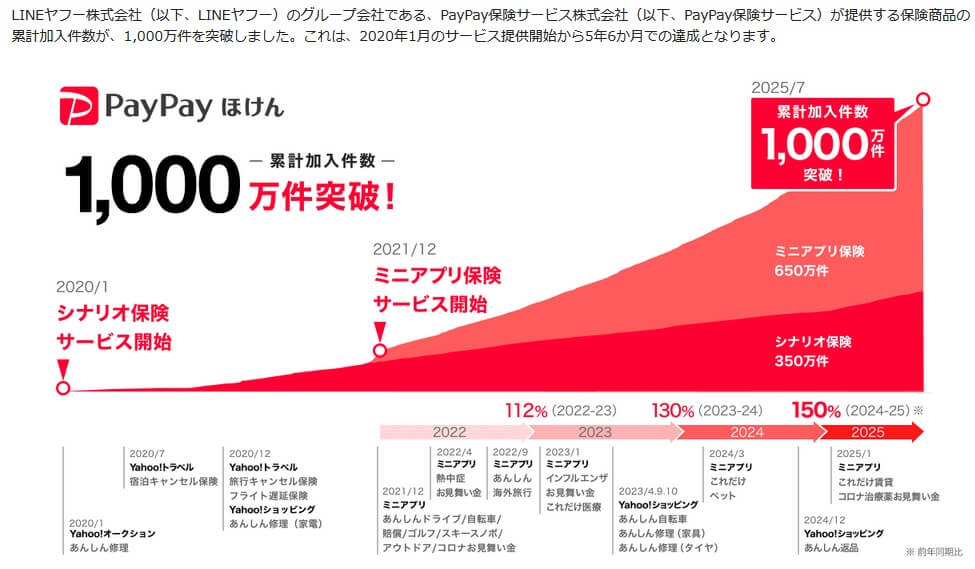

PayPay保険の決算資料によると、保険の累計加入件数は2023年末には500万件でしたが、2025年7月に1000万件を突破しました。2020年のサービス開始以来、右肩上がりで増加しているため、契約数からすると評判は良いと考えられます。ただ、その中でアウトドア保険単体での契約数は明らかではないため、あんしんアウトドア保険の契約数も堅調とは言い切れません。

また、あんしんアウトドア保険の引受保険会社である損保ジャパンの2025年の決算資料を見ると、傷害保険の正味収入保険料(保険会社でいう売上のような数字)は1535億円で、前年度から0.1%増と横ばいでした。山大好きプランの引受保険会社である三井住友海上の2025年の決算資料を見ると、正味収入保険料は2192億円で7%増でした。大手損保の中での数字のためPayPay保険の割合は極僅かでしょうが、とりあえず契約数から評判が悪いとはいえません。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険のランキングはありません。

以上のデータから考えるとPayPayほけんの評判は良さそうですが、あんしんアウトドアの評判には不透明感があります。契約数・申し込み数は全体で伸びているため、あんしんアウトドアも比例して伸びているはずですが、決算情報が透明化されていないため憶測に過ぎません。

総合評価・おすすめか?

結論としては、あんしんアウトドア保険・山大好きプランは悪くない保険です。特に保険料を重視するなら真っ先に検討すべき保険といえます。ただ、年契約のアウトドア保険は保険料に割高感があるため、あくまで年数回だけ登山をする人に向いているといえます。

また、本格的な登山をする人も他社の保険も検討した方がいいでしょう。ケガの補償にも重点を置くならモンベルの登山保険、遭難救助に重点を置くならABC少短のレスキュー保険・ココヘリあたりが候補になります。