モンベルのアウトドア保険を比較・評価

- オススメ度:

- 保険会社:

- モンベル(AIG損保)

- 名称:

- 野あそび保険・山行保険

- 補償内容:

- 山岳事故等

- 補償期間:

- 日帰り~

- 保険料:

- 250円~

- 特徴:

- アウトドアを含む旅行中のリスクに対応

モンベルはアウトドア用品を販売している会社ですが、保険代理店として野あそび保険・山行保険を2012年3月から募集・販売しています。引受保険会社はAIG損保のため、実際の補償はAIG損保が担っています。

また、かつてはモンベルの山岳保険(引受保険会社は富士火災)という名称でしたが、その頃から補償内容・保険料は大幅に変更されています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

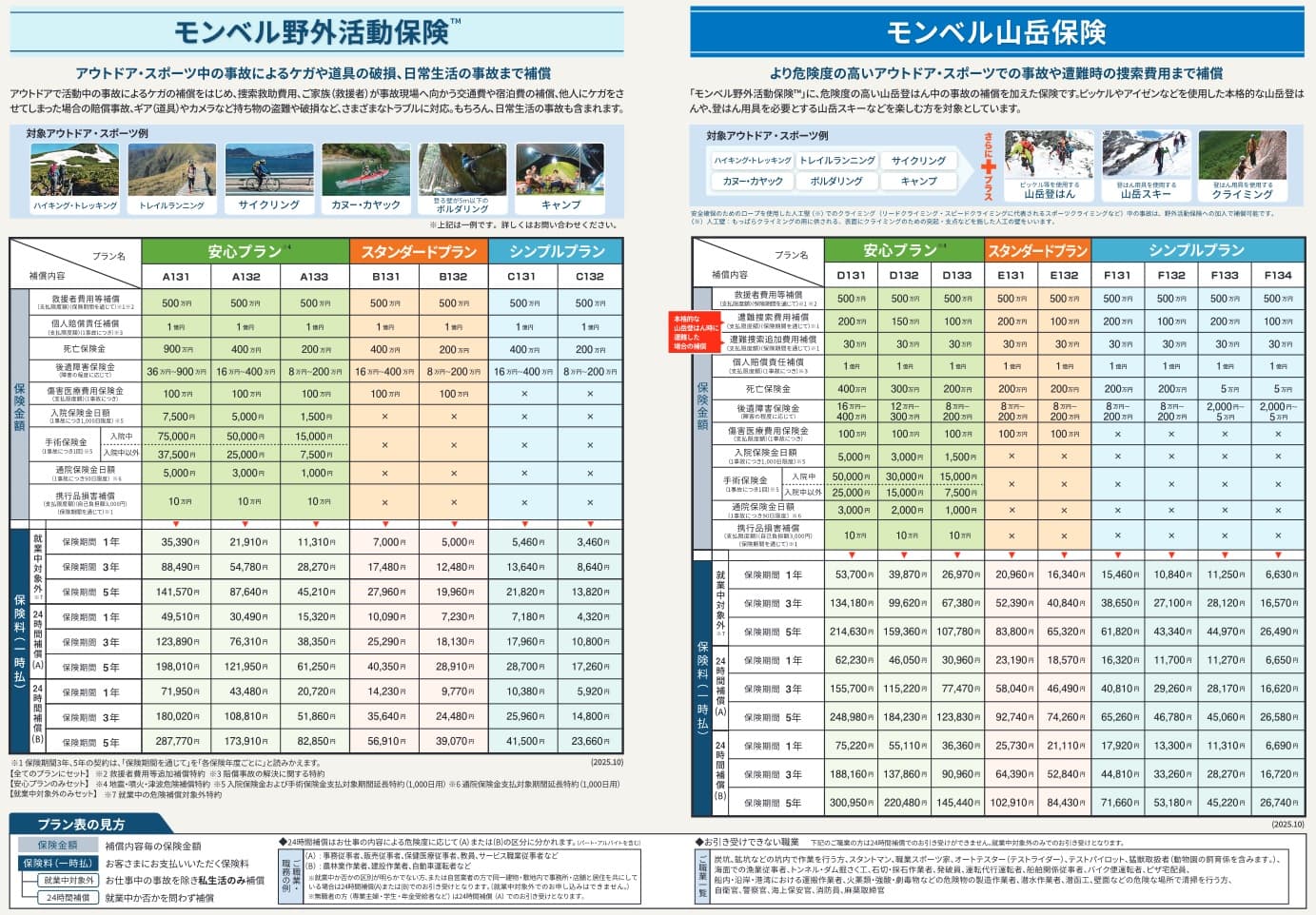

モンベルのアウトドア保険には野あそび保険と山行保険の2つがあり、どちらのタイプにするかで補償内容(補償範囲)が異なります。アイゼンやピッケルを使った本格的な山岳登坂や山岳スキーをするか否かがポイントとなり、これらをしない人は野あそび保険が妥当です。

野あそび保険はアイゼンやピッケルを使わない登山の他に、ハイキング・トレッキング・カヌー・ボルダリング(登る壁が5メートル以下)が補償の対象です。この中には一般的なスキー場(ゲレンデ)でのスキー・スノボも含まれます。

これらのアクティビティ中に死亡・後遺障害になると保険金が受け取れ、ケガで入院・手術を受けても保険金が受け取れます。熱中症危険補償特約が付いているため、ケガだけではなく熱中症で死亡・入院等をしても保険金が受け取れます。各保険金の金額は保険期間とプランによって異なり、日帰り~1泊2日のSA13プランとSB13プランだと各保険金額に倍近い差があります。

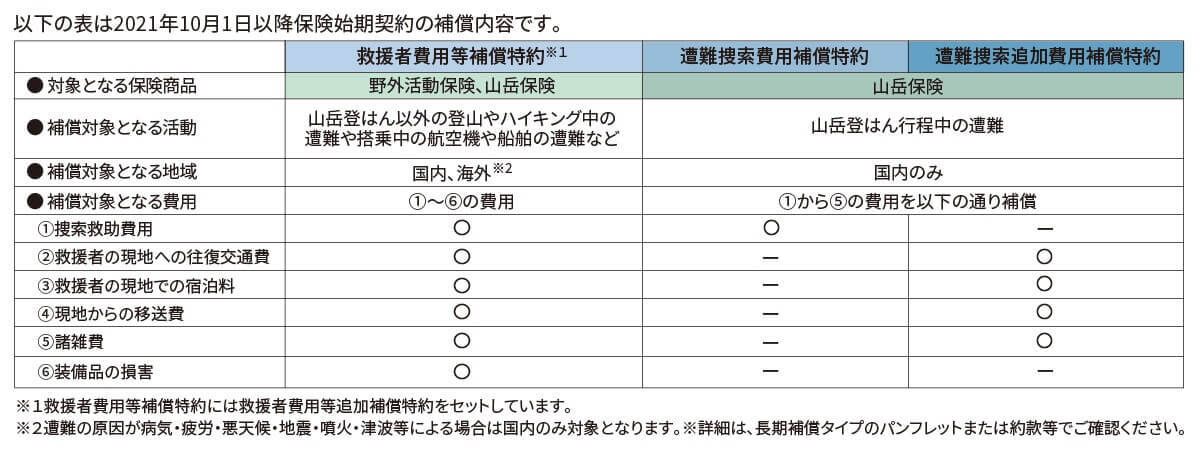

さらに救援者費用等補償・個人賠償責任補償が付いています。救援者費用等補償は登山中・アクティビティ中に滑落・道迷い等で遭難した場合に、保険契約者や親族が負担した捜索費用が補償されます。個人賠償責任補償は他人を傷つけたりして相手方へ賠償金を支払う場合に補償されます。例えばスキー・スノボ中に他人に衝突してケガをさせた場合が該当します。これらの補償の保険金額は保険期間・プランによって差はありません。

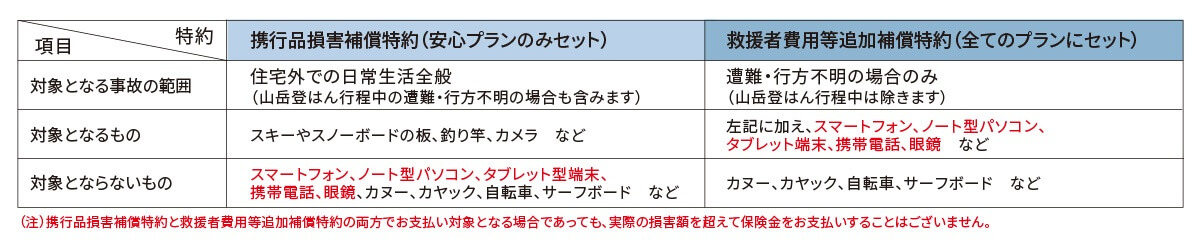

SA13・MA13・LA13プランを選ぶと携行品損害の補償も付いています。登山・アクティビティに携行したカメラ等が壊れた場合に加えて、スキー・スノボ中に木に衝突してスキー板・ボードが壊れた場合にも補償されます。どのプランでも保険金額の上限は10万円です。

山行保険は野あそび保険で対象となる登山・アクティビティに加えて、アイゼンやピッケルを使った本格的な山岳登坂・山岳スキー・クライミングも補償の対象となります。補償内容は野あそび保険と基本的に同じですが、遭難捜索費用補償がある分だけ補償が手厚いです。救援者費用等補償では補償されない本格的な山岳登坂中に遭難すると、この補償によって捜索費用・救助費用が50~100万円まで受け取れます。

遭難捜索費用補償がある一方で、プランによっては入院保険金・手術保険金・携行品損害の補償が削られています。そういったプランでも保険料は野あそびプランよりも高く、本格的な登山登坂の危険性が保険料に加味されていると考えられます。

ちなみに保険期間が1日~6日ではなく、年単位の長期補償となるモンベル傷害総合保険もあります。こちらでは野あそび保険が野外活動保険、山行保険が山岳保険という名称になっています。これらの保険でも保険期間以外は基本的に補償内容は同じですが、短期補償プランでは補償されなかった病気や噴火・津波による遭難も補償の対象となります。

保険料を他社と比較

モンベルのアウトドア保険の保険料は、野あそび保険か山行保険か、さらに保険期間・補償プランによって異なります。野あそび保険で日帰り~1泊2日なら保険料は最安で250円で、補償を手厚くすると保険料は500円になります。保険期間(泊数)を増やすと見かけの保険料は高くなりますが、1泊あたりの保険料は安くなります。山行保険は野あそび保険よりも保険料は高いのですが、こちらも泊数を長くすると1泊あたりの保険料は安くなります。

年単位で契約する野外活動保険・山岳保険にすると、1泊あたりの保険料は一段と安くなります。野外活動保険のシンプルプランの保険料は年間3460円のため、野あそび保険の1泊2日プランの保険料の13.8回分です。年間で14回以上は登山をするなら野外活動保険の方が得です。

ただ、野外活動保険のシンプルプランには入院・手術の補償がないため、野あそび保険と同様の補償を求めるなら安心プランを選ぶ必要があります。安心プランの保険料は年間11310円のため、野あそび保険の1泊2日プランの保険料の45.2回分(携行品補償アリなら22.6回分)です。これを目安に短期補償か長期補償を選ぶと保険料に無駄がありません。

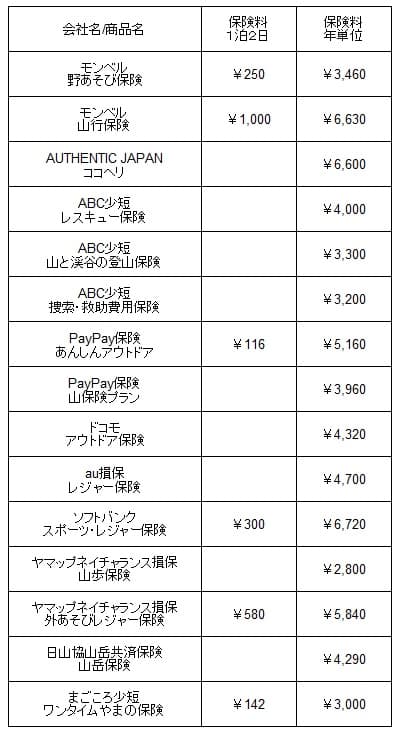

次に保険料は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

モンベルの野あそび保険の保険料は、日帰り~1泊2日だと他社と比較して中間か少し高い部類に入ります。ただし、3泊4日や6~7泊なら保険料は1日あたり100~200円となるため、保険期間次第では決して高くはありません。また、年単位での保険料は他社と比較して安いのですが、入院・手術等の補償が無い分だけ安いとも考えられます。

その一方で山行保険の保険料は、日帰り~1泊2日でも年単位でも他社よりも保険料は高いです。これは本格的な登山登坂を補償する分だけ保険料が高いと考えられます。同じく本格的な登山を補償をするJROや日山協山岳共済の保険料とは近いため、モンベルの保険料も妥当な額ともいえます。ABC少短のレスキュー保険よりも保険料は高いものの、レスキュー保険は捜索救助の補償のみで死亡保障等がありません。

メリット

この保険のメリットは、まずは保険期間を日単位と年単位から選べる点が挙げられます。他社の保険の多くが、保険期間が日単位か年単位のどちらかのみです。ライトユーザー(年に数回だけ登山をする人)だと、年単位の契約は保険料の大半が無駄になります。ヘビーユーザー(年に数十回は登山をする人もしくは長期の登山をする人)だと、日単位の契約は保険料が膨らみ負担が大きいです。どちらの人でもモンベルの保険なら無駄がありません。

さらに今後も数年間は登山をする予定がある人には、年契約の野外活動保険・山岳保険があります。ヘビーユーザーなら1回あたりの保険料が安くなり、一部の補償を削る等の調整をすれば保険料は一段と安くなります。最安値にするには就業中は保険が補償されない就業中対象外にする必要があります。デスクワーク・営業等をする会社員なら就業中の補償(就業中なら労災が適用されるため)は不要でしょう。

本格的な登山をする人向けに山行保険があるのもメリットです。他社にも本格的な登山を補償する保険がありますが、その中には少額短期保険もあります。この保険の引受保険会社はAIG損保のため、事故後の保険金が受け取れるまでのスピード等に一定の信頼感があります。

補償面では、この保険には死亡補償・入院と手術の補償がありますが、他社には無いケースがあります。年単位で契約する野外活動保険・山岳保険だと、ケガの通院日数に応じて受け取れる通院保険金も付いてきます。補償範囲も拡大され、野あそび保険・山行保険では補償されない病気・疲労・噴火・地震等による遭難も対象となります。携行品損害もスマートフォン・タブレットや眼鏡まで補償の対象となります。

ちなみに野外活動保険・山岳保険だと、保険料の3%分のモンベルポイントが貯まるのも見逃せません。モンベル会員になる必要がありますが、モンベルオンラインストアで商品の購入に使える他、ノベルティグッズや寄付等にもポイントが使えます。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは保険料が安くはない点が挙げられます。前述した通り、他社には野あそび保険より保険料が安い保険が複数あります。山行保険も他社と横並びで、遭難・救助に特化するならABC少短のレスキュー保険の方が保険料は安いです。年契約の野外活動保険・山岳保険で、ケガの補償まで入れると保険料は一段と他社よりも高くなります。

補償面では野あそび保険・山行保険には通院保険金が無く、病気・疲労や悪天候・地震等を原因とした遭難の救助は補償の対象外となる点に注意が必要です。あくまで道迷い・滑落・雪崩・落石等が原因の遭難のみ補償の対象となります。これらの注意点は年契約の野外活動保険・山岳保険なら払拭されますが、年に数回しか登山をしない人には保険料の大半が無駄になってしまいます。

さらに本格的な登山が対象で年契約となる山岳保険には、遭難時の保険金額の上限額に不安があります。モンベルの保険では救援者費用等補償は本格的な山岳登坂以外での遭難が対象で、本格的な山岳登坂での遭難は遭難捜索費用補償と遭難捜索追加費用補償で補償されます。

遭難捜索費用補償はプランによって100~200万円で、遭難捜索追加費用補償は30万円です。他社ではレスキュー費用保険やココヘリの捜索・救助費用の上限は300万円と、モンベルよりも高く設定されています。さらにモンベルで日帰り~1泊2日から加入できる山行保険にすると、保険料が安いプランだと遭難捜索費用補償の上限額は50万円です。保険料が高いプランでも100万円と山岳保険よりも一段と低く上限額で見劣りします。

ちなみにメリットで既述したモンベルポイントは、年契約の野外活動保険・山岳保険の保険料のみが対象となります。ポイントを加味しても他社よりも保険料が安くなることもありません。

評判・苦情・口コミ

モンベルはアウトドア用品の販売が主で、売上高は創業30年の2005年に200億円に到達しました。その後も2020年には850億円、2025年には1500億円と右肩上がりで増加してきました。その中で保険代理事業も増加しているはずですが、モンベルは非上場企業のため売上の内訳等の情報がありません。保険事業を担う子会社のベルカディアの売上高も不明のため、新契約数等からは評判が伺い知れません。

他方で、この保険の引受保険会社のAIG損保の2025年の決算資料には、この保険を含む傷害保険の正味収入保険料(保険会社でいう売上のような数字)が出ています。2024年度の正味収入保険料は248億円で、前年度の257億円から減少していました。同社の他の傷害保険を含む数字ではありますが、この数字からすると人気は無いようにも見えます。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険のランキングはありません。

長野県の山岳高原観光課が2023年7月~10月に行った登山者1300人へのアンケートでは、山岳保険に加入している人は全体の56.8%、加入していない人は42.5%(残りは不明)でした。この調査の本来の目的は登山計画書の提出の有無の調査であり、ある程度の本格的な登山をしている人が調査対象です。本格的な登山者でも保険未加入の人が半数のため、一般的な登山者では一段と加入比率は低いでしょう。

このことからも登山保険の加入者が少なく、ランキングが存在しないのは納得ともいえます。その一方で多くの人が未加入だからといって、登山保険・山岳保険が不要だとはいえません。最終的に必要か否かは個々人の判断となりますが、自分の年齢・登山する山などを勘案して加入を検討した方が賢明です。

以上のデータから考えると、モンベルのアウトドア保険の評判は詳しくは不明です。契約数・申し込み数はモンベルの売上と比例して伸びているはずですが、決算情報が透明化されていないため憶測に過ぎません。今後、モンベルが上場でもすれば詳細な情報が得られるかもしれません。

総合評価・おすすめか?

結論としては、モンベルの登山保険・山岳保険は悪くない保険です。本格的な登山をする人も、しない人も選択肢があり補償内容も悪くないからです。ただし、保険料は安くはないため保険料を重視する人は他社の保険も検討した方がいいでしょう。

他社の登山保険・山岳保険も検討したい人は、本格的な登山をするならヤマップ・ココヘリ・ABC少短のレスキュー保険が候補になります。本格的な登山をしないなら、PayPay保険やドコモ・auといったキャリア経由で加入できる登山保険も検討すると良いでしょう。