アクサ生命 LTTPフェアウィンドを比較・評価

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- LTTPフェアウィンド

- 加入年齢:

- 5~75歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- アクサの保障重視の定期保険

アクサの保障重視の定期保険「LTTPフェアウィンド」は、アクサ生命が2004年10月から募集・販売している保険です。販売開始から20年以上が経過していますが、基本的に保障内容は変わっていません。同じアクサ生命にはピュアライフという保険もありますが、そちらとは保障内容が異なります。

また、LTTPフェアウィンドは定期保険ではありますが、保険期間が98歳までと終身保険なみの長期の死亡保障があります。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

この保険は死亡・高度障害となると死亡保険金が受け取れる保険です。保険期間は98歳までのため98歳以下で死亡すれば保険金が受け取れますが、99歳以上で死亡すると保険金は受け取れません。保険料は98歳まで支払うことも可能ですが、55歳~70歳までに支払い終える有期払にもできます。

また、死亡する前に解約すると解約返戻金が受け取れます。解約返戻金は保険料の払い込みが完了するまで低解約返戻金期間となり、通常の解約返戻金の額の70%程度に抑制されます。保険料の払い込みが完了すると一気に解約返戻率が上昇し100%を超えます。ただ、98歳の保険期間の満了直前になると解約返戻金はゼロに近づいていきます。

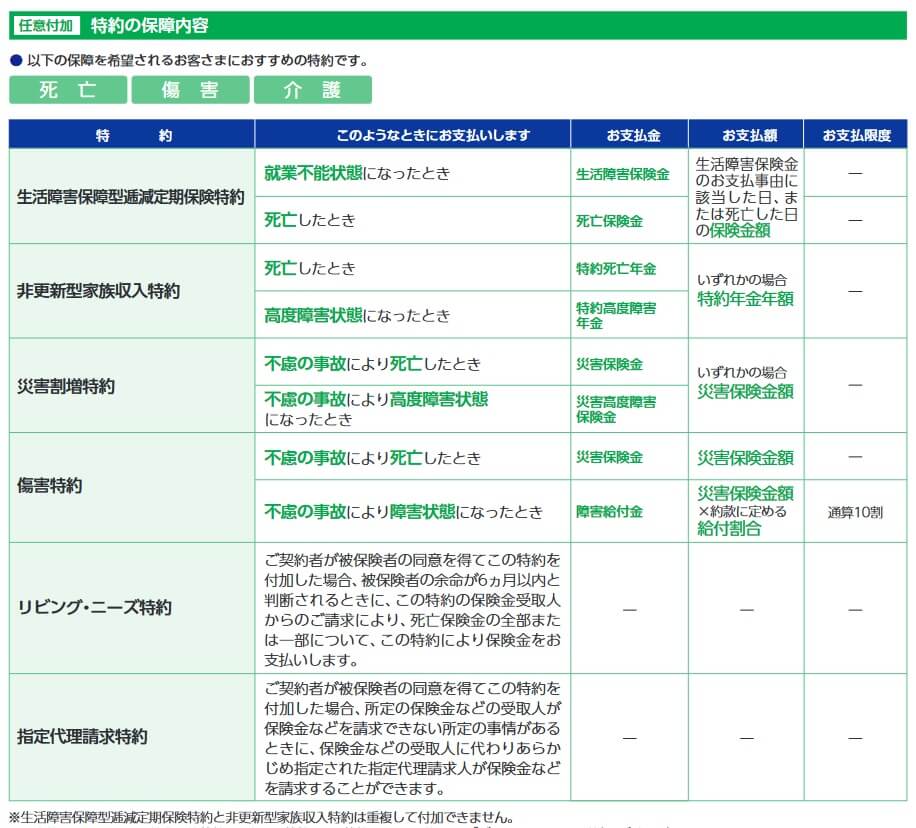

その他に特約を付加することで保障を追加できます。生活障害保障型低減定期保険特約を付けると、死亡・高度障害時に加えて就業不能時にも保険金が受け取れます。ただ、受け取れる保険金額は契約からの経過年数に応じて減額されます。

非更新型家族収入特約を付けると、死亡・高度障害時に主契約とは別に年金が受け取れます。年金は特約の保険期間満了まで受け取れるため、その間の家族の定期的な収入となります。生活障害保障型低減定期保険特約と非更新型家族収入特約は、どちらか片方だけ付加できます。傷害特約を付けると、不慮の事故で死亡したり障害状態になると保険金が主契約とは別に受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は上昇します。また、年齢が上昇するほどに保険料が上昇しますが、保険料は契約時から変わりません。保険料払込期間を短くすると保険料は高くなりますが、短いほどに返戻率は高くなります。

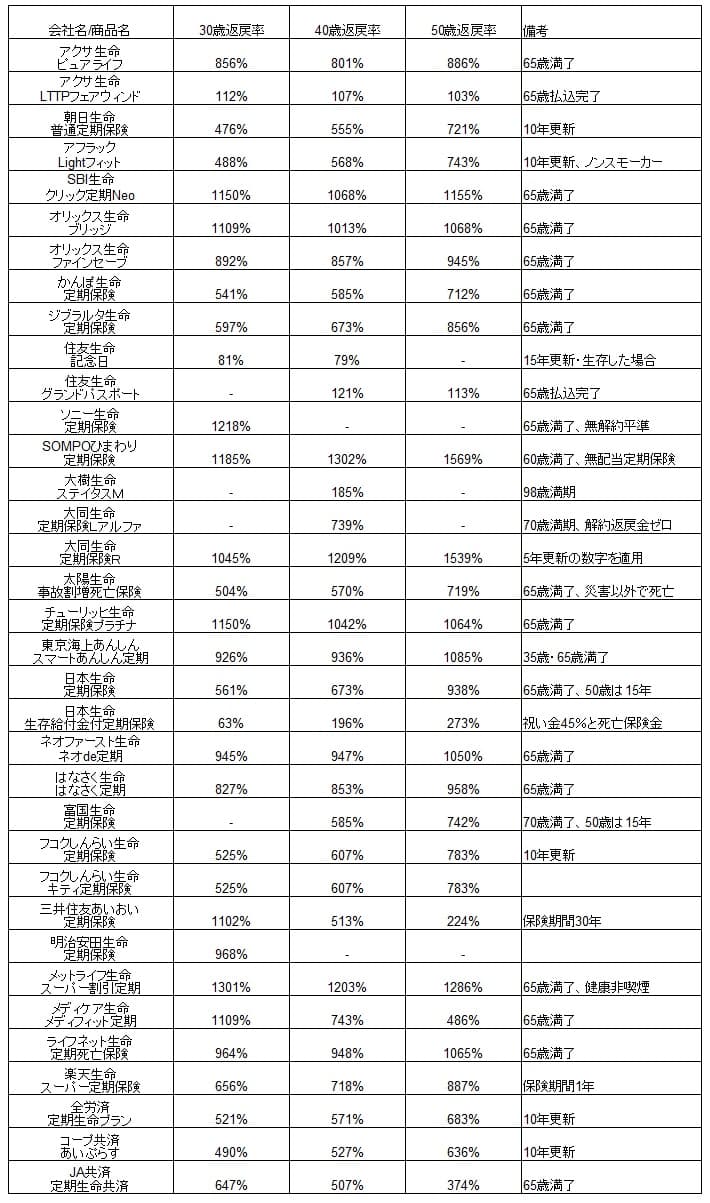

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は僅かに100%を超える程度で他社よりも低いため、保険料は他社より高めといえます。とはいえ保険料が65歳払込完了で98歳まで保障が続く終身保険に近い仕組みのため、他社の65歳で保障が消滅する保険よりも返戻率が低いのは当然とも考えられます。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは定期保険でありながら98歳まで保障される点が挙げられます。限りなく終身保険に近いため返戻率は定期保険の中では劣りますが、終身保険の中では返戻率は中の上の数字です。さらに法人なら保険料の一部を経費・損金に計上できます。

また、解約返戻金があるのもメリットです。他社の大半の定期保険は無解約返戻金型のため中途解約すると、それまでに支払った保険料が全て無駄になります。その点、この保険は中途解約しても解約返戻金があり、保険料が完全に無駄にはなりません。さらに保険料の払込完了後に解約すれば解約返戻率は100%を超えるため、支払った保険料以上の解約返戻金が受け取れます。

また、生活障害保障型低減定期保険特約と非更新型家族収入特約が付加できるのもメリットでしょう。前者の特約を付けると、死亡時に加えて就業不能状態(要介護状態や病気による60日以上の労働制限など)になった時にも保険金が受け取れます。

後者の特約を付けると死亡・高度障害時に主契約とは別に年金が受け取れます。まとまった金額ではなく一定額を毎年受け取れるため、残された家族の定期的な収入になります。この2つの特約は片方しか付けられませんが、主契約とは別に死亡時の備えを厚くしたり就業不能時に備えられるという意味で価値があります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述した返戻率の比較でのトップクラスの定期保険は、返戻率が100%どころか1000%を超える保険があります。返戻率を多少犠牲にしても長期保障の定期保険(長期平準定期保険)でメリットがあるのは保険料を損金算入する法人で、加入するのが個人であれば特に意味はありません。保険料は終身保険だろうと定期保険だろうと生命保険料控除の対象です。

さらに、この保険は低解約返戻金型である点に注意が必要です。保険料払込期間が30年の場合、契約から1年後に解約すると解約返戻率は57.9%のため、支払った保険料の半分が無駄になります。解約返戻率は5年後でも68.2%、30年後でも72.6%に留まるため、保険料払込期間中での解約は相応の損失が発生します。また、93歳直前には解約返戻率が100%超から0%に急降下する点にも注意が必要です。

保障面については、メリットで既述した生活障害保障型逓減定期保険特約と非更新型家族収入特約にも注意が必要です。前者の保険金の条件は高度障害・要介護状態・急性心筋梗塞・脳卒中による60日以上の労働制限か後遺症と厳しいです。がんで入院して休職した、うつ病で休職した等では保険金が受け取れません。

後者の保険金の条件は死亡・高度障害のため保険金の条件は問題ありませんが、年金が受け取れるのは特約の保険期間のみです。特約の満了まで20年ある時点で死亡すれば年金が20年間受け取れますが、残り5年以下で死亡すれば年金が受け取れるのは最低保証期間の5年間のみです。残り5年以下で死亡した場合には支払った保険料に対して、受け取れる保険金の方が小さい可能性があります。

評判・苦情

アクサ生命の決算資料によると、2024年度末の個人向け保険の新契約数は56.1万件で前年度の52.4万件から7%増と堅調でした。この保険を含む死亡保障の保険の保有契約高も増加していますが、終身保険やスタンダードな定期保険が寄与している可能性もあります。そのため申込数・契約数等からすると評判は良いとも悪いともいえまえせん。

また、生命保険協会の苦情数のデータでは、アクサ生命全体に寄せられた苦情数は1.5万件(2024年度実績)でした。総顧客数の313万件で割った苦情率は0.47%で、契約者1000人のうち4.7件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

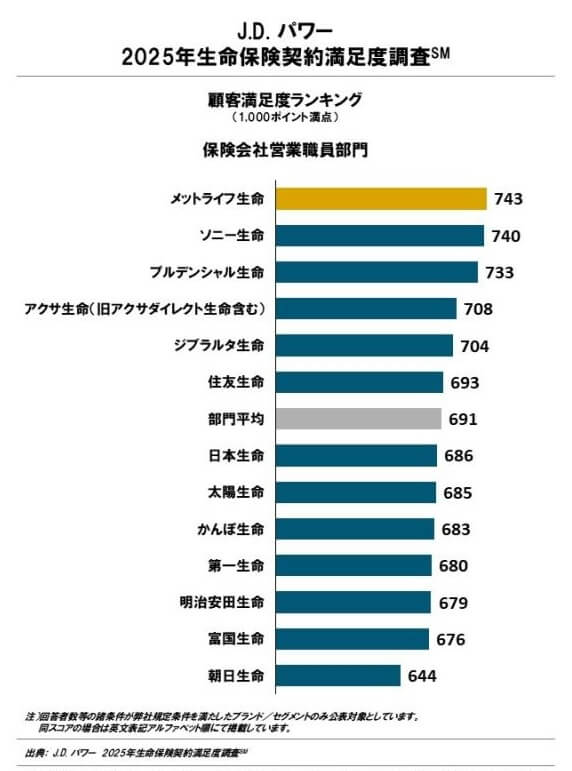

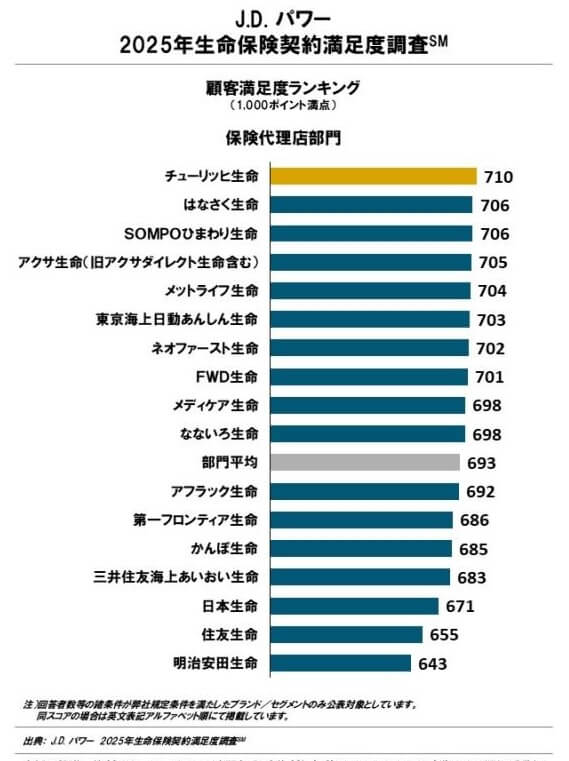

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」でも、アクサ生命は13社中4位で平均値も上回っていました。保険代理店部門でも同じく4位で、アクサの職員と直接やりとりしても代理店を経由しても、平均以上の満足度は得られるようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

「オリコン顧客満足度 生命保険ランキング2025」では、アクサ生命は27社中8位と順位を落としていますが、調査対象企業が増加した点を考慮すれば平均以上でしょう。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローで9位に入っていました。それ以外の項目は10位以下でしたが、職員・代理店の対応に好感を持つ人は一定数以上はいそうです。

個別の口コミではポジティブな意見がある一方で、「対面での説明・手続きが必要だった」「契約後の連絡は少なめ」「保険料を安くしてほしい」「保険料が上がるタイミングで連絡がほしい」等の意見がありました。平均以上とはいえ少なからず不満が見受けられます。

以上のデータから考えるとアクサ生命の評判は普通か普通以上ですが、LTTPフェアウィンドの評判は不明瞭です。アクサ生命の評判については、各種調査で顧客満足度は高めで苦情数も多くないため悪くないでしょう。LTTPフェアウィンド自体の評判は契約数は他の死亡保障の保険が牽引している可能性があり、他に判断材料が無いため評判は不明瞭です。

総合評価・おすすめか?

結論としては、アクサ生命のLTTPフェアウィンドはイマイチな保険です。保険料・返戻率は定期保険の中では劣った存在で、いくつかのメリットも法人向けで個人向けではない感があります。やはりスタンダードな定期保険に目を向けた方が良いでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。