かぞくへの保険を比較・評価

- オススメ度:

- 保険会社:

- ライフネット生命

- 名称:

- 定期死亡保険(かぞくへの保険)

- 加入年齢:

- 18~70歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- お手頃な保険料で万が一に備えられる

かぞくへの保険はライフネット生命が2008年5月から募集・販売している定期保険です。同社が営業開始と同時に販売を開始した保険で、販売開始から10年以上が経過しています。販売開始から基本的に保障内容は変わっていませんが、何度かリニューアルして保険期間・保険金額・保険料率は変更されています。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

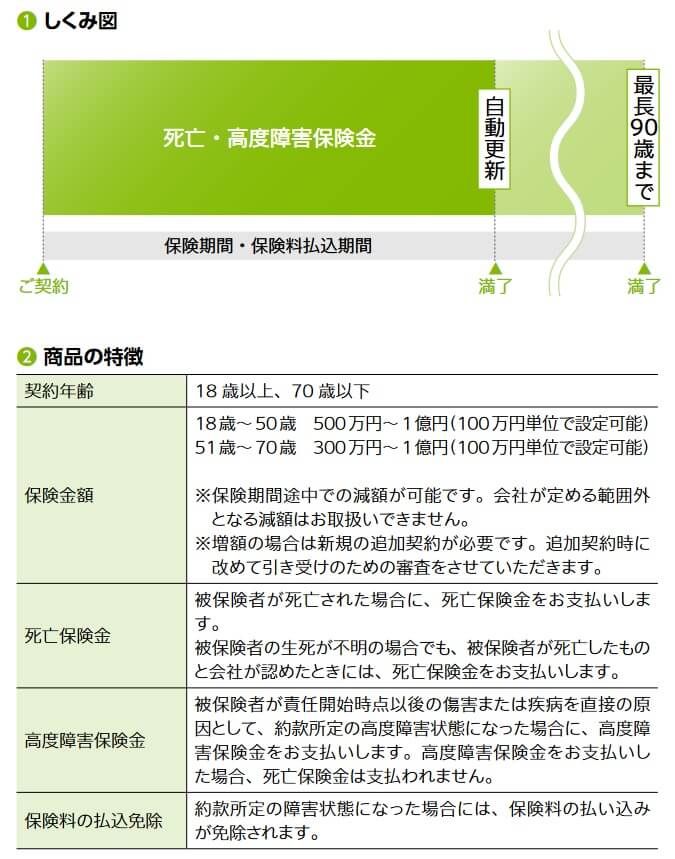

保障内容

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。加入できるのは18~70歳までで、保険金額は18~50歳だと500万円~1億円の範囲内となります。51~70歳だと保険金額は300万円~1億円の範囲内となり下限が下がります。

保険期間は年満了と歳満了があり、年満了には10年・20年・30年、歳満了は65歳・80歳・90歳があります。年満了にすると設定した年数が経過すると自動更新となり保障が継続されます。自動更新は最長90歳まで続き、90歳になると保険は消滅します。また、更新の度に年齢に応じて支払う保険料が上昇します。

歳満期にすると設定した年齢に到達すると保険が消滅し更新はできません。更新はできないため保険料は設定した年齢まで一定額です。また、保険が消滅後にも保障を継続させるには改めて保険に加入する必要があります。長期での保障を望むなら保険期間は最長の90歳にするのが妥当です。

また、保険期間と保険料払込期間は同一のため、保障が継続する限り保険料も支払い続ける必要があります。ただ、不慮の事故等で所定の身体障害状態になると、それ以後の保険料の支払いが免除されます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険期間等で変わります。女性よりも男性の方が保険料は高く、高齢なほど保険料は高くなります。さらに高額な保険金額なほど保険料は高く、保険期間が長いほど保険料は高くなります。冒頭でも既述の通り保険料率が度々改定されており、2018年の改定では最大21%ほど保険料が安くなりました。

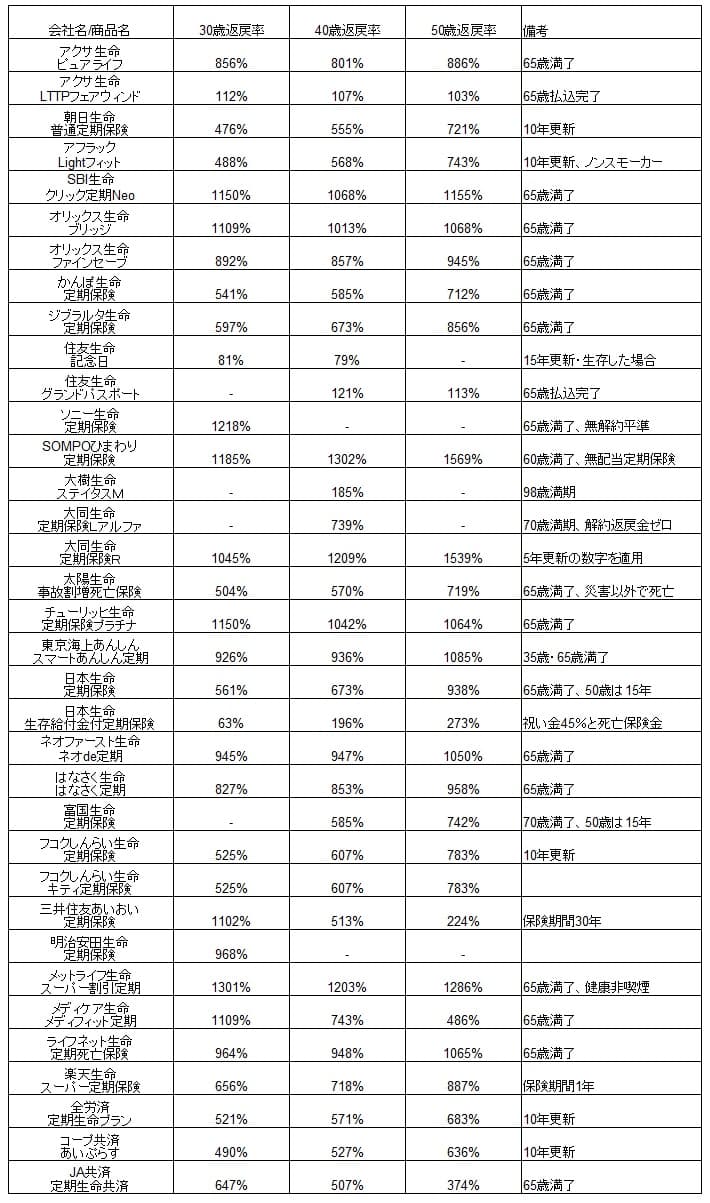

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較すると平均値(30歳で759%)に近いため、保険料は高くも安くもないといえます。他社の数字を見渡すとライフネット生命と同じ条件で返戻率が1000%を超えている保険が散見され、保険料の安さでいえば他社に軍配が上がります。返戻率・保険料以外にメリットがあるのか、続いて記述していきます。

メリット

この保険のメリットは、まずは自社で謳う通りシンプルな保障内容である点が挙げられます。主契約の死亡保障以外に保障を追加できる特約はなく、あれこれと他社のように迷う要素がありません。加入する前に考えるべきポイントは保険金額と保険期間、算出された保険料を支払うのに無理がないかだけです。

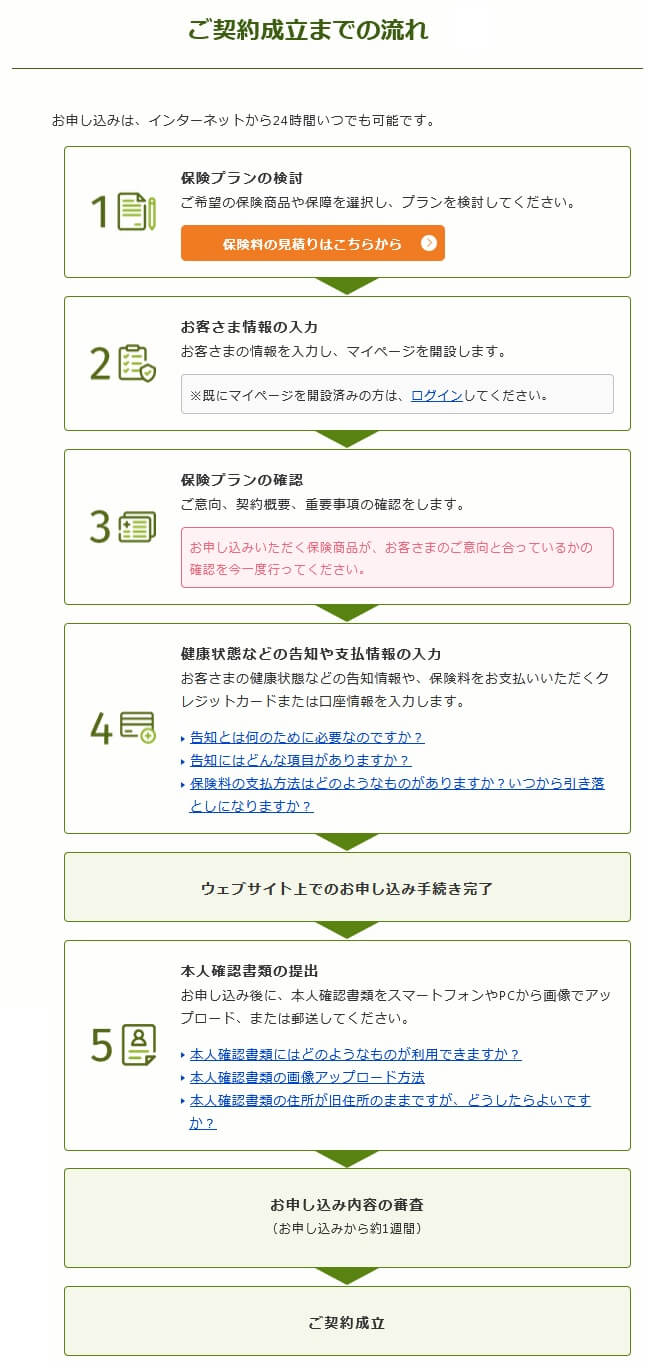

さらにインターネットで申し込みが完結するのもメリットです。他社にはネット申し込みをしても後に書類の郵送が必要となるケースもありますが、この保険はネットで申し込みが完結します。本人確認書類は郵送も可能ですが、画像をアップロードして済ますことも可能です。

また、保険金の受取人には同姓のパートナーや事実婚のパートナーを指定することも可能です。他社では親族以外の指定に対応していないケースもあります。ただ、同姓・事実婚のパートナーを指定する場合には地方自治体が発行するパートナーシップ証明書の写しが必要となったり、保険金額の上限が引き下げられる可能性はあります。

ちなみにライフネット生命の保険加入者には特典があります。健康サポート24では24時間・365日、治療方法や医療機関の案内、出産・育児の相談や救急相談(診療時間外にケガをした等)が可能です。また、医師や専門家が執筆した病気や心の悩み等についての会員限定記事が読めます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは他社より返戻率が低い点が挙げられます。死亡保障のみというシンプルな保険であれば、同じ保険料を支払っても高額な保険金を受け取れる保険を選ぶのが筋です。他社にはライフネットよりも200%以上も返戻率が高い保険があります。

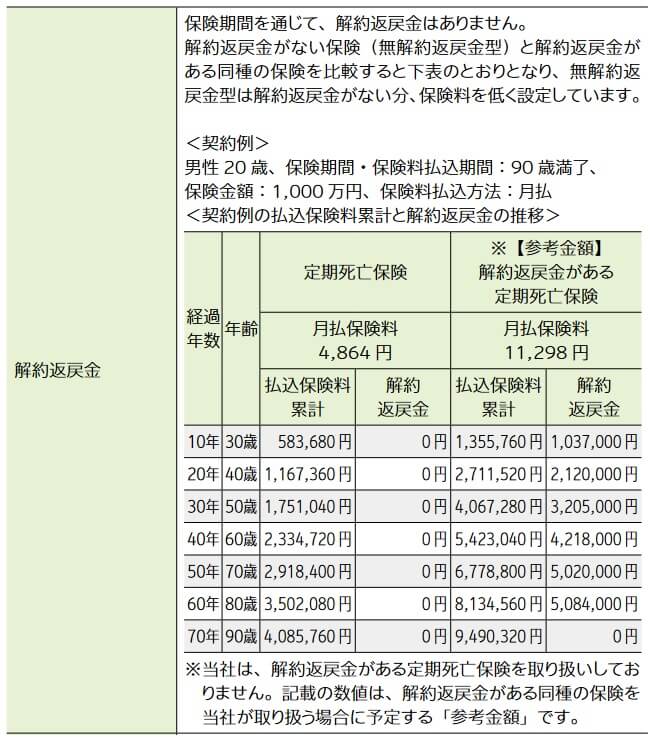

また、無解約返戻金型である点に注意が必要です。この保険では保険期間内に死亡しなかった場合に加えて、死亡する前に解約した場合も解約返戻金が無いため返戻率が0%になります。つまり、それまでに支払った保険料が全て無駄になります。保険期間を80歳などの長期に設定したが、60歳の定年退職時に解約したいとしても保険料は戻ってきません。

保障面については他社の大半の保険にある災害死亡割増特約・傷害特約がありません。この保険では不慮の事故等で死亡しても通常通りの保険金額で割増されません。さらに保険料払込免除特約も付けられないため、三大疾病(がん・急性心筋梗塞・脳卒中)になっても保険料の支払いは免除されません。その他に入院・手術で給付金が受け取れる特約や、要介護状態になると年金が受け取れる特約も付けられません。

評判・苦情

ライフネット生命の決算資料によると2023年度の個人向け保険の新契約数は7.2万件で前年度の9.8万件から約25%減でした。その中で定期保険の新契約数も2.9万件から1.9万件に減少しているため、申込数・契約数等からすると評判は良くありません。

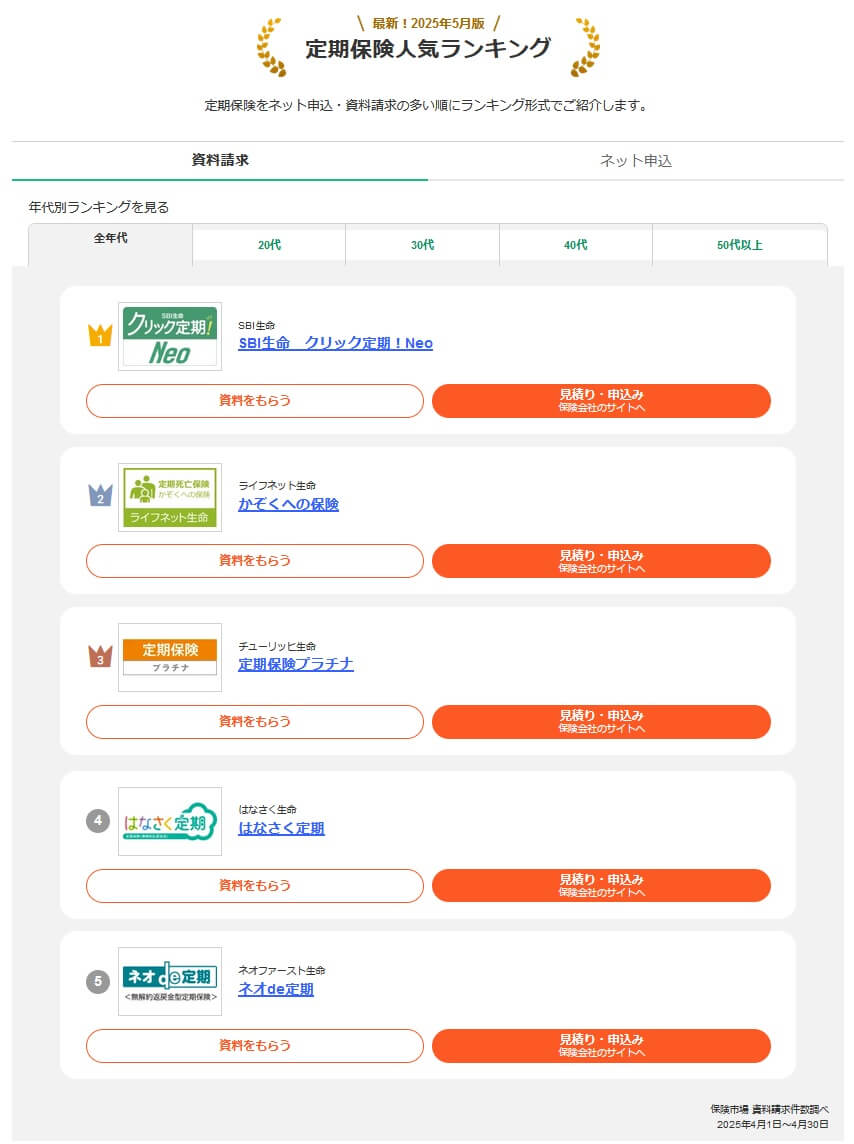

ただ、契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、かぞくへの保険は2位に入っていました。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では、15位中で1位とトップに入っています。資料請求・申込数から考えると人気は高いようで、ライフネットの数字が伸びていないのは業界的に定期保険への需要が縮小した可能性もあります。

また、生命保険協会の苦情数のデータでは、ライフネット生命全体に寄せられた苦情数は3646件(2024年度実績)でした。総顧客数の40万件で割った苦情率は0.91%で、契約者1000人のうち9.1件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は悪いです。

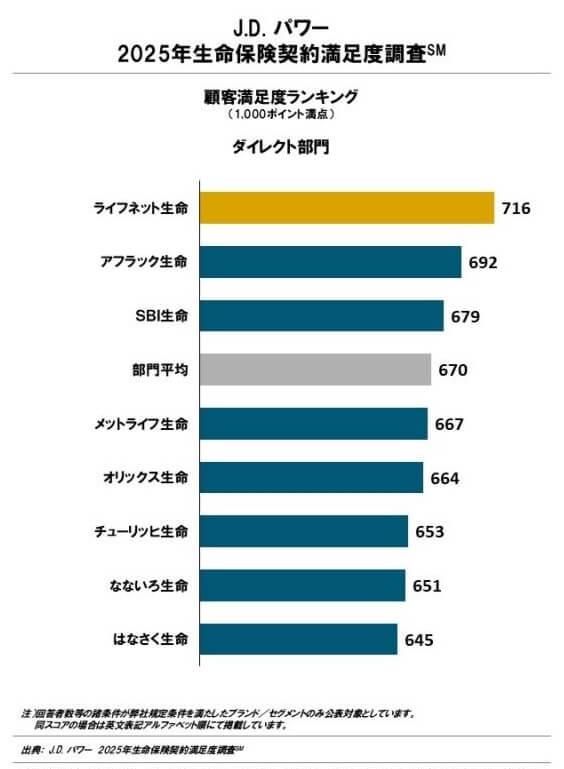

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(ダイレクト部門)」では、ライフネット生命は8社中で1位とトップでした。手続き・書類、保険料、商品提供の3つのファクターで最高評価を得るなど高い満足度のようです。返戻率で劣る点をカバーするなら、この顧客満足度の高さでしょうか。。。

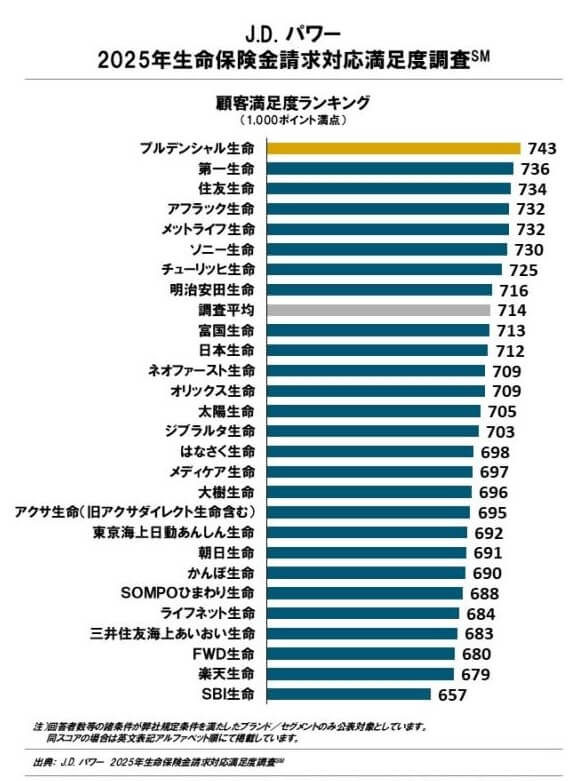

ただ、「2025年 生命保険金請求対応満足度調査」では27社で23位に落ちています。この調査は最終的に病気や死亡を理由に保険金を請求した時の保険会社の対応についての満足度です。最終的に保険金をスムーズに受け取れるか否かは非常に重要です。ライフネットはダイレクト部門では対象企業が少数だったことから1位だった、という可能性もあります。

JDパワーでは少し疑念も湧きましたが、「オリコン顧客満足度 生命保険ランキング2025」ではライフネット生命は27社中1位とトップでした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは加入手続き・商品内容・保険料は1位でした。アフターフォローだけソニー生命に次ぐ2位で、どの項目でも非常に高い満足度になっています。

個別の口コミではポジティブな意見がある一方で、「保険料が少し高い」「色んな時間帯に担当者から電話があった」「どの保険に加入すれば良いか迷った」等の意見がありました。顧客満足度が1位ではありますが、それでも少なからず不満はあるようです。

その一方で同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、かぞくへの保険は7位に入っていました。過去3年の順位を見ても7~9位が定位置となっているため、専門家からは一定の評価は得ているもの高評価ではないと考えられます。

以上のデータから考えるとライフネット生命の評判は良さそうで、かぞくへの保険の評判も悪くなさそうです。ライフネット生命の評判についてはJDパワー・オリコンの調査からすると評判は良さそうです。ただ、磐石というわけではなく、苦情数や保険金請求の対応については一抹の不安はあります。かぞくへの保険の評判も資料請求数や申し込み数からすると悪くなさそうですが、専門家からの評判が気になるところです。

総合評価・おすすめか?

結論としては、かぞくへの保険は微妙な保険です。メリットがあり評判は良さそうですが、保険料(返戻率)や保障内容では他社に一歩どころか二三歩は劣ります。とりあえず人気が高く皆が選んでいる保険に加入したい人なら問題ありませんが、保険料や保障内容に特化した保険が欲しい人は他の保険も検討した方が賢明です。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。