住友生命 グランドパスポートを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- グランドパスポート

- 加入年齢:

- 15~75歳

- 保障期間:

- 98歳まで

- 保障内容:

- 死亡で保険金

- 特徴:

- 98歳までの大型保障をご準備

グランドパスポート(スミセイの低解約返戻金型定期保険)は、住友生命が2012年3月から募集・販売している保険です。保障内容が同じで法人向けに販売しているエンブレムGPという保険もあります。また、同じ住友生命には記念日宣言という定期保険もありますが、そちらとは保障内容が異なります。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

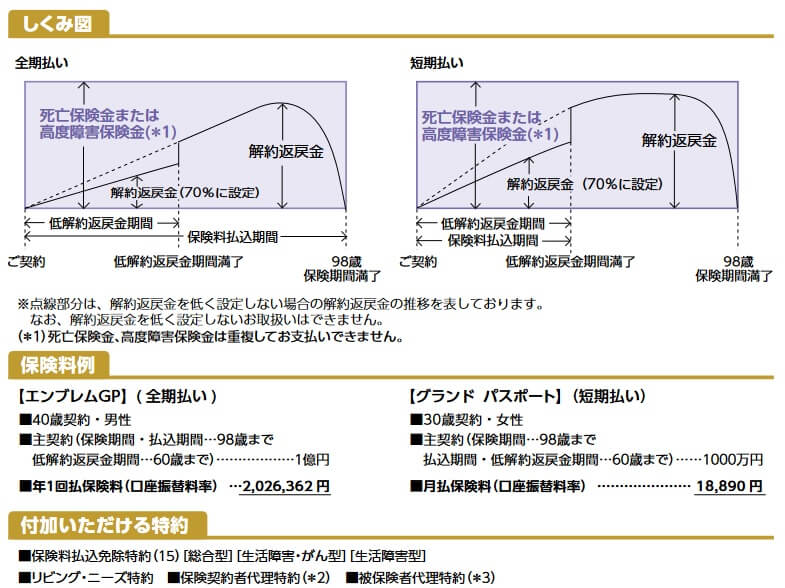

この保険は死亡・高度障害となると死亡保険金が受け取れる保険で、保険期間である98歳までに死亡すると保険金が受け取れます。保険料は98歳まで支払う全期払いにすることも可能ですが、60歳~70歳までに支払い終える短期払いにもできます。

また、死亡する前に解約すると解約返戻金が受け取れます。保険料を短期払いにした場合、保険料を支払う期間(保険料払込期間)が低解約返戻金期間となります。この期間内に解約すると、解約返戻金の額は通常の70%程度に抑制された額となります。それが保険料払込の完了直後になると一気に解約返戻率(数値は後述)が上昇します。そこから5年間は返戻率が緩やかに上昇しますが、それ以後は緩やかに下落し最終的には0%に近づきます。

保険料を全期払いにした場合、低解約返戻金期間は20~30年後(年齢等によって変動)になります。短期払いの時と同様に低解約返戻金期間は解約返戻金が抑制され、低解約返戻金期間が終了すると返戻率が上昇します。その後も返戻率は上昇しますが、やはり緩やかに下落し最終的には0%に近づきます。

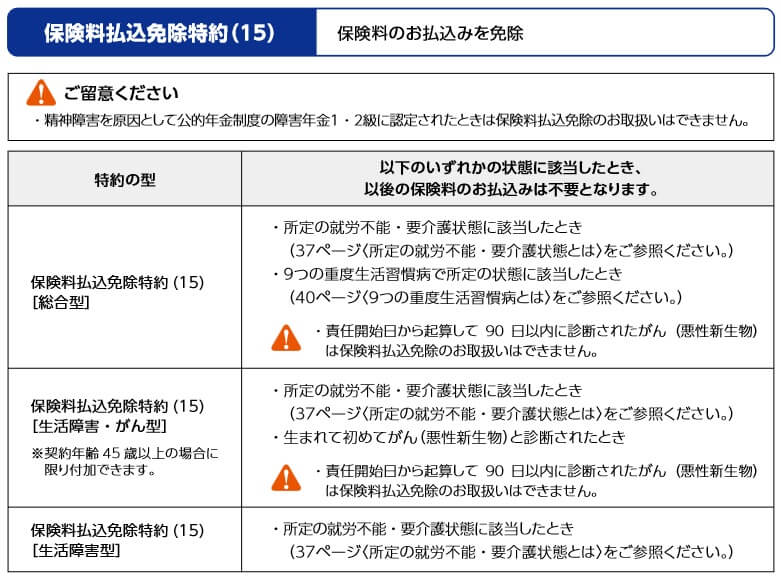

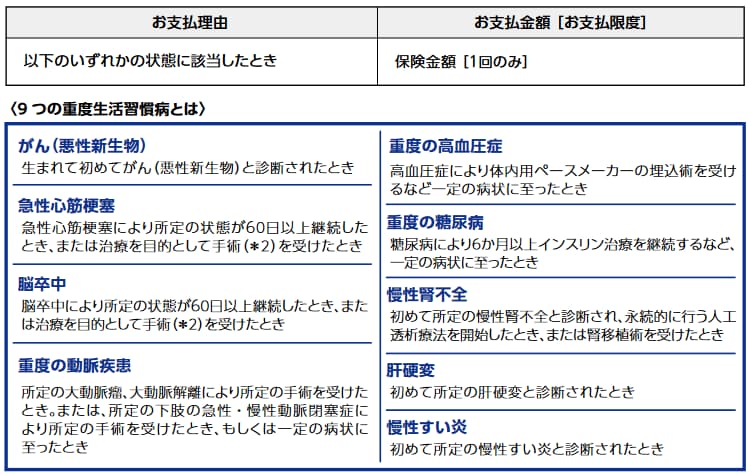

その他に特約として、保険料払込免除特約・リビングニーズ特約・保険契約者代理特約・被保険者代理特約等があります。保険料払込免除特約は生活障害型・生活障害がん型・総合型の3つがあります。生活障害型は就労不能・要介護状態になると保険料の支払いが免除され、生活障害がん型だと生まれて初めてがんと診断された時にも保険料が免除されます。さらに総合型だと9つの重度生活習慣病で所定の状態になった時にも保険料が免除されます。

リビングニーズ特約を付けると、医師から余命6ヶ月の宣告を受けると死亡前に保険金の一部か全部が受け取れます。保険契約者代理特約・被保険者代理特約を付けると、認知症等で手続きが困難になった場合に代理人が保険契約者・被保険者の代わりに手続きができます。

保険料を他社と比較

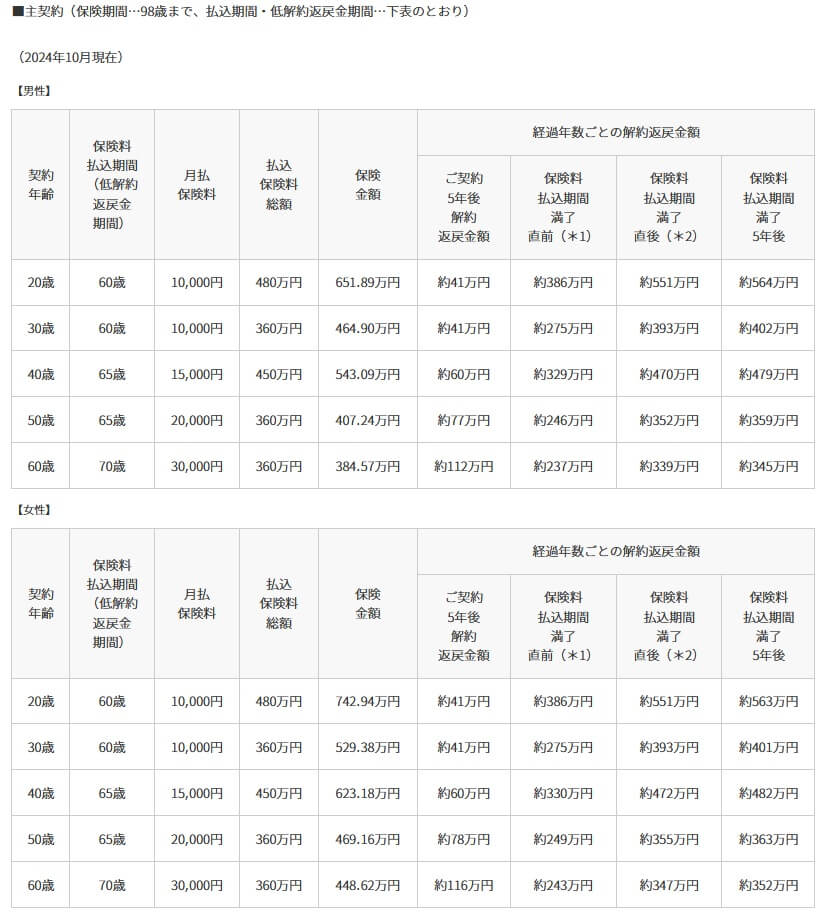

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は上昇します。また、同じ保険金額なら年齢が高いほど保険料も高くなりますが、保険料は契約時から変わりません。

解約返戻金は20歳・60歳払込完了で払込完了直後だと解約返戻率が114%で、払込完了から5年経過後なら117%まで上昇します。30歳・60歳払込完了だと解約返戻率は払込完了直後で109%、5年経過後なら111%まで上昇します。それ以上の年齢になり保険料払込期間が短くなると解約返戻率は下がります。

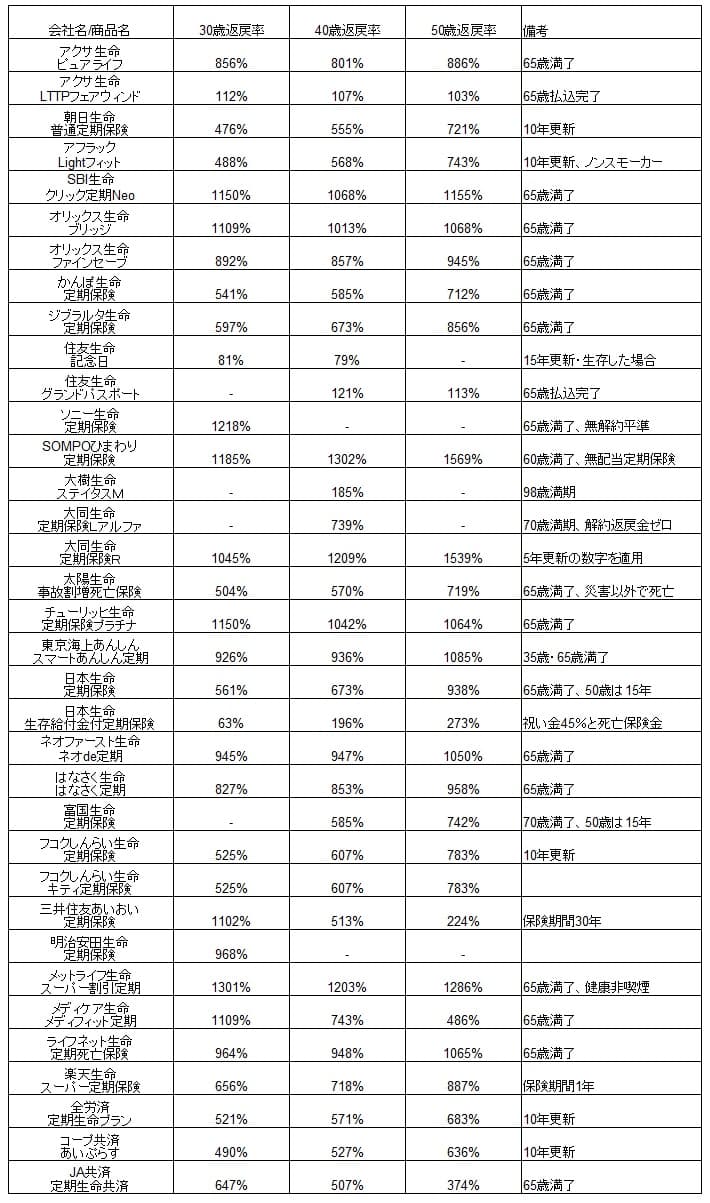

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は僅かに100%を超える程度で他社よりも低いため、保険料は他社より高めといえます。とはいえ保険料が65歳払込完了で98歳まで保障が続き、終身保険に近いため他社の65歳で消滅する保険よりも返戻率が低いのは当然ではあります。

同じ98歳まで保障が継続するアクサ生命のLTTPフェアウィンドよりは返戻率は高いため、同種の保険と比較すれば保険料は高くはないともいえます。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは定期保険でありながら98歳まで保障される点が挙げられます。限りなく終身保険に近いため、定期保険でありながらほぼ一生涯の死亡保障を確保できます。返戻率も定期保険の中では劣りますが、終身保険の中では中の上で悪くありません。さらに法人なら保険料の一部を経費・損金に計上できます。

また、定期保険なのに解約返戻金があるのもメリットです。他社の大半の定期保険は無解約返戻金型のため、中途解約すると支払った保険料が全て無駄になります。この保険は中途解約しても解約返戻金があるどころか、解約する時期によっては返戻率が100%を上回り利益が出ます。資産形成という意味でも利用価値があります。

保障面では保険料払込免除特約があるのもメリットでしょう。それも総合型・生活障害がん型・生活障害型と3つの型があり、自分に適した型を選択できます。生活障害型は障害年金1・2級に認定されるか要介護2以上に認定のためハードルは高めですが、生活障害がん型なら初めてがんと診断確定という条件も付くため、保険料が免除されるハードルが一気に下がります。

総合型にすると9つの重度生活習慣病で所定の状態になっても保険料が免除され、一段と免除のハードルが下がります。9つの重度生活習慣病にはがん診断確定に加えて、脳卒中・急性心筋梗塞で手術、重度の高血圧症・糖尿病・動脈疾患、慢性腎不全で人工透析、肝硬変・慢性膵炎と診断確定でも保険料が免除されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述した返戻率の比較でのトップクラスの定期保険は、返戻率が100%どころか1000%を超えます。万が一とはいえ死亡した時のことを考えれば、死亡保険金の返戻率が高い保険の方がベターでしょう。また、長期保障の定期保険(長期平準定期保険)でメリットがあるのは保険料を損金算入する法人です。加入するのが個人であれば、定期保険なら全て生命保険料控除の対象です。

さらに、この保険は低解約返戻金型である点に注意が必要です。保険料払込期間が30年の場合、契約から5年後に解約すると解約返戻率は68%のため、支払った保険料の30%程度が無駄になります。保険料払込が完了する直前でも解約返戻率は76%のため相応の損失が発生します。また、93歳直前には解約返戻率が100%超から0%に急降下する点にも注意が必要です。

保障面については、メリットで既述した保険料払込免除特約にも注意が必要です。生活障害型は障害年金1・2級に認定されるか要介護2以上に認定が条件のため、保険料が免除されるハードルは高いです。生活障害がん型はがん診断確定でも免除されますが、がんは悪性新生物に限られています。最も緩いのが総合型ですが、脳に関しては脳血管疾患ではなく脳卒中に限られ、心臓は急性心筋梗塞に限られています。

また、動脈疾患・高血圧症・糖尿病には重度という枕詞が付いています。動脈疾患は大動脈瘤・大動脈乖離による手術、または下肢の動脈閉塞症による手術を受ける必要があります。高血圧症はペースメーカーの埋め込み術、糖尿病は6ヶ月以上のインスリン治療が必要で条件は厳しめです。

ちなみに住友生命の保険はインターネットによる資料請求・見積もりから始まり、資料の返送・申込・保険料支払いへと続きます。書類郵送だと誤字・脱字や記入漏れがあれば再送の手間が発生します。住友生命の職員と面談した場で記入する手もありますが、対面のための時間調整や移動といった手間が発生します。

評判・苦情

住友生命の決算資料によると、2023年度の個人向け保険の新契約数は71.9万件で前年度の67.1万件から7.2%増でした。その中で定期保険の保有契約件数は5.1万件で、前年度の5.4万件から減少していました。そもそも保有契約数が他の保険よりも明らかに少ないため、申込数・契約数等からすると評判は良くありません。

また、生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は5.2万件(2024年度実績)でした。総顧客数の664万件で割った苦情率は0.78%で、契約者1000人のうち7.8件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は少し悪いです。

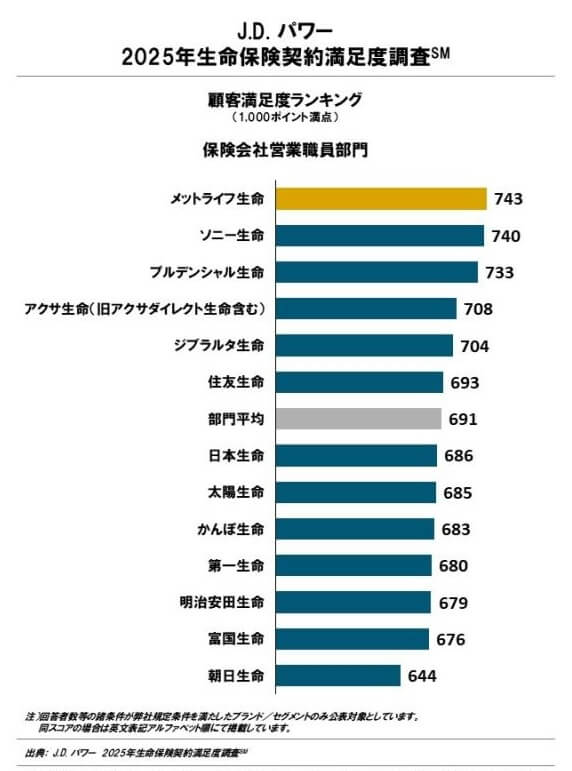

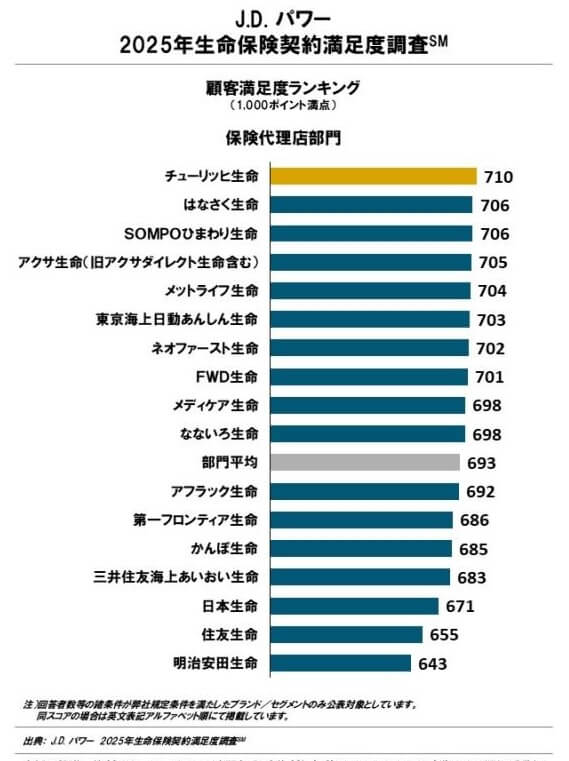

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は13社中で6位と中間の順位でした。保険代理店部門では一気に順位を落として16位だったため、住友生命の職員経由でないと一気に満足度が下がることになります。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、保険代理店だと手続き・顧客対応で問題があるのかもしれません。

「オリコン顧客満足度 生命保険ランキング2025」では、住友生命は27社中18位と下位です。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローは10位に入っていました。相応のアフターフォローは受けられそうですが、他の項目は軒並み10位以下で満足度は低いようです。

個別の口コミではポジティブな意見がある一方で、「書類だけでは用語が分からず担当者に聞く必要があった」「加入するまでの手続きが面倒」「契約後のアフターフォローがない」等の意見がありました。ポジティブな意見には担当者が良かったという意見もあったため、担当者によって当たりハズレがあるのかもしれません。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、グランドパスポートはランキング外でした。過去を2018年まで遡ってもランクインしておらず、専門家からの評価は低いと考えられます。もしくは主に法人(+個人事業主)がターゲットのため対象となっていない可能性もあります。

以上のデータから考えると、住友生命の評判もグランドパスポートの評判も少し悪そうです。住友生命の評判については苦情数が少し多めで、各種調査での顧客満足度でも不安が残る結果のため評判は少し悪そうです。JDパワーの調査では営業職員なら満足度が多少上がるため、営業職員経由での契約の方がストレスが軽減されるかもしれません。グランドパスポート自体の評判は、契約数が伸びておらず専門家からの評価も低いため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、住友生命のグランドパスポートはイマイチな保険です。保険料・返戻率は定期保険の中では劣った存在で、メリットの中には個人向けではなく法人向けのものもあります。やはり個人で加入するならスタンダードな定期保険に目を向けた方が良いでしょう。もしも解約返戻金に魅力を感じたとしても、他社の解約返戻率が高い終身保険を検討すべきでしょう。

この保険以外で他社の定期保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。