大同生命 定期保険Lタイプαを比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 定期保険Lタイプα

- 加入年齢:

- 15~80歳

- 保障期間:

- 100歳まで

- 保障内容:

- 死亡で保険金

- 特徴:

- オーダーメイドできる保険

定期保険Lタイプαは大同が2019年7月から募集・販売している保険です。同社には似たような保険で定期保険Lタイプもありますが、そちらは現在は新規募集を停止しています。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

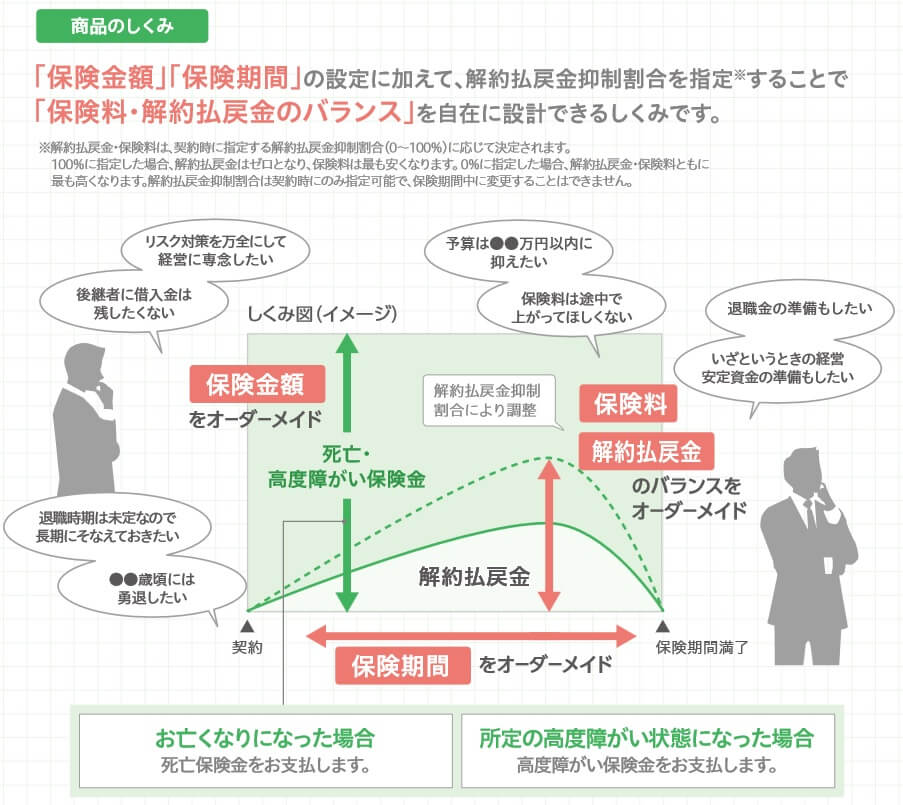

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れ、死亡する前に解約すると解約返戻金が受け取れます。通常の定期保険では保険期間と保険金額が設定できますが、この保険では解約返戻金抑制割合も設定できます。解約返戻金抑制割合まで設定できるのは2019年時点で業界初の試みです。

保険期間・保険金額に加えて解約返戻金抑制割合を設定することで、保険料と解約返戻金のバランスを自分好みに調整できます。同じ保険金額・保険期間で、解約返戻金抑制割合を高めると解約返戻金の額は少額になりますが、保険料は安くなります。その逆に解約返戻金抑制割合を下げると解約返戻金の額は多めになりますが、保険料は高くなります。

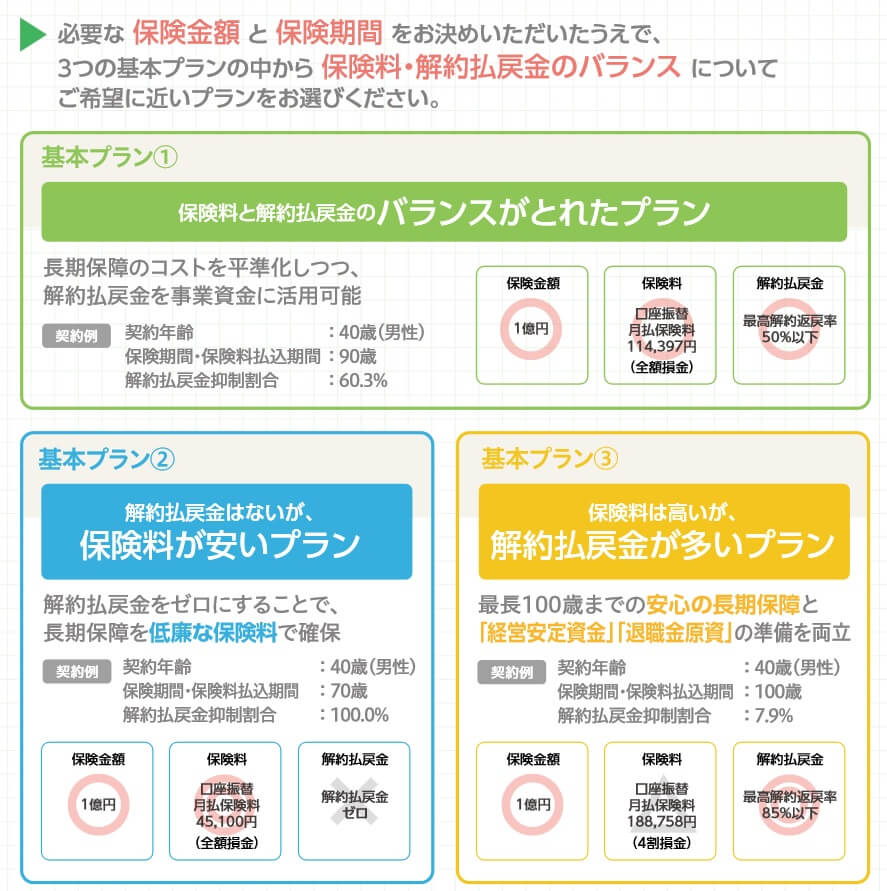

それに保険期間と保険金額の調整を加えれば、自分にとって無理のない保険料で一定の解約返戻金をキープした理想の定期保険を構成できます。もちろん自分で調整するのは手間なため、下図のモデルプランを参考にしたり、大同生命の営業職員と相談して決める方が良いでしょう。

その他に特約として、災害割増特約・傷害特約・健康体割引特約・年金支払特約等があります。災害割増特約・傷害特約を付けると不慮の事故等で死亡・高度障害・身体障害状態になった場合に、主契約とは別に保険金が受け取れます。健康体割引特約を付けると、血圧・体格・尿検査の結果等で基準を満たすと非喫煙者健康体保険料率が適用され保険料が割引されます。年金支払特約を付けると保険金を年金形式で定期的に受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間・解約返戻金抑制割合等で変動します。高齢なほど保険料は高くなり、保険金額が高額になるほど保険料は上昇します。前述したように、解約返戻金抑制割合の高低によっても保険料が変わります。

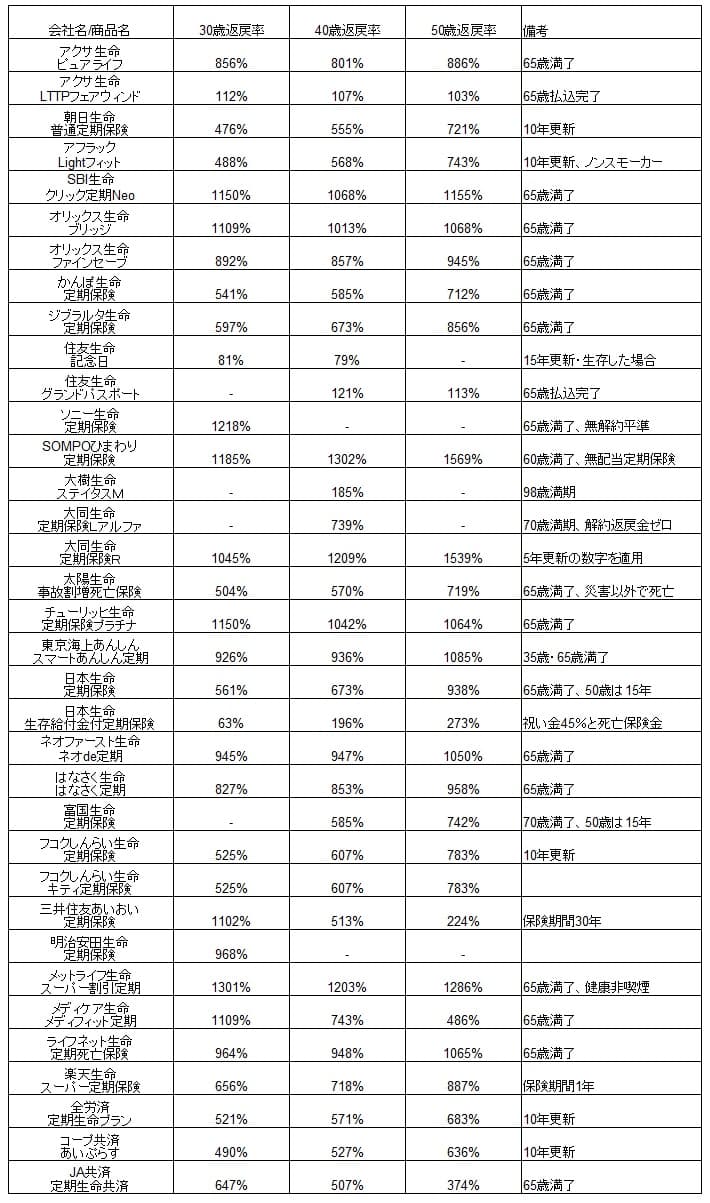

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(70歳満期・解約返戻金抑制割合100%)の返戻率は便宜上40歳でのみの比較になりますが、他社よりも返戻率は低いため保険料は他社より高めといえます。他社の多くの保険が65歳満期のため差し引いて考える必要がありますが、それにしても1000%超の返戻率は見込めません。返戻率では他社に劣るのは間違いなさそうですが、返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは定期保険でありながら100歳まで保障される点が挙げられます。定期保険でありながら一生涯の死亡保障を確保でき、法人なら保険料の一部を経費・損金にも計上できます。また、定期保険なのに解約返戻金があり、中途解約しても支払った保険料の全てが無駄にはなりません。

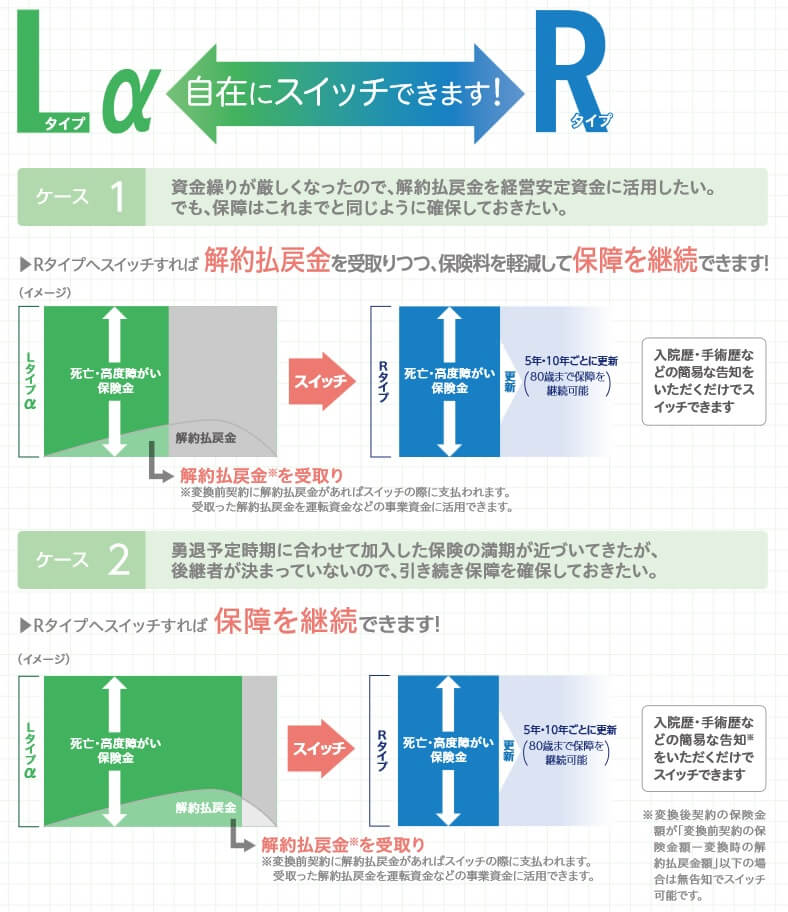

さらに大同生命ならではのメリットとしてLRスイッチが挙げられます。LRスイッチは同じ大同生命の定期保険であるRタイプへのスイッチングが可能な仕組みです。Rタイプの定期保険は解約返戻金が0円で保険期間5年・10年での更新のため、Lタイプよりも保険料が安いです。

LタイプαからRタイプへのスイッチングは一旦解約という形となるため、スイッチングの際に解約返戻金が受け取れます。スイッチングによる解約返戻金は急な出費に充てて、それ以後は保険料が安いRタイプで死亡保障を継続できます。もしくは解約返戻金をRタイプの保険料に充てれば、保険料の出費を当面は0円にして死亡保障を継続できます。

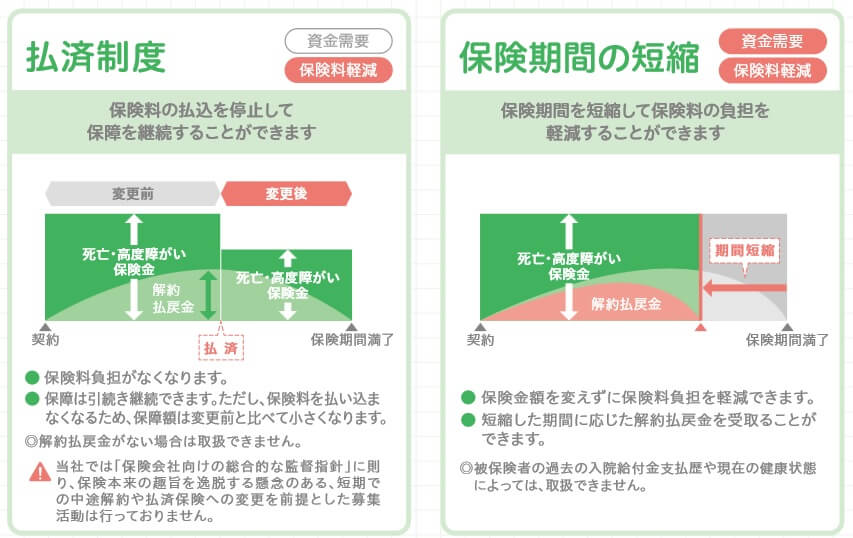

また、スイッチせずに払済制度や保険期間の短縮という方法もあります。払済制度を利用すると死亡保険金の額は減りますが、以後の保険料の支払いが不要となり保険期間の満了まで死亡保障が継続します。保険期間の短縮を利用すると、契約時よりも保険期間を短くした分だけ保険料が安くできます。どちらも保険料の支払いが負担となった場合に役に立ちます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述した返戻率の比較でトップクラスの定期保険は返戻率が超えます。それらの保険と同じように解約返戻金を0円にしても、この保険は返戻率で上回ることはできません。

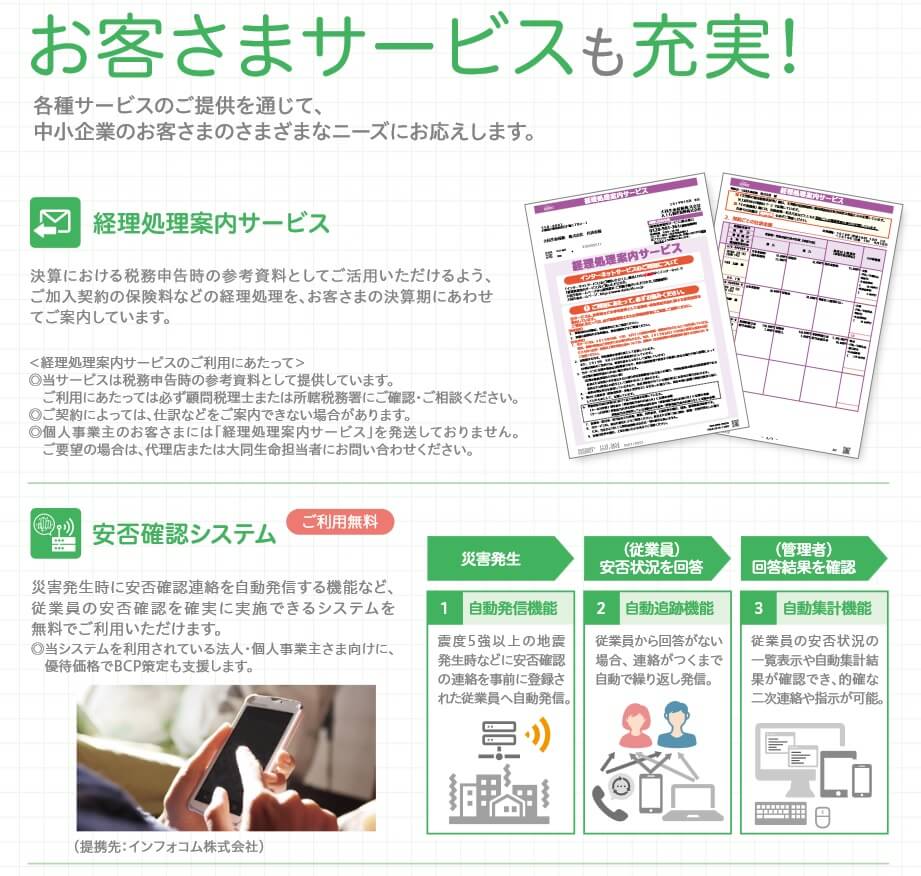

また、長期保障の定期保険(長期平準定期保険)でメリットがあるのは保険料を損金算入する法人です。加入するのが個人であれば、定期保険なら全て生命保険料控除の対象です。スイッチ・払済制度等による事業資金の確保も個人には関係ありません。お客様サービスとして利用できる経理処理案内サービスや安否確認システムも個人では使いどころがありません。

さらに、メリットで既述したLRスイッチングには注意点もあります。Lタイプαは最長100歳までの保障のため保険期間中に保険料が上昇しませんが、5・10年で満期が来るRタイプは5・10年毎に保険料が年齢に応じて上昇します。スイッチングするのが相応の年齢だと、保険料は思ったほど下がらない可能性があります。さらに更新できるのは80歳までのため、死亡保険金を受け取れない可能性が出てきます。

ちなみに大同生命の保険はインターネットでの資料請求・問い合わせから始まり、担当者からの案内を受けて加入手続きが進みます。送付された資料を返送して申し込む場合には、誤字・脱字・記入漏れがあれば再送の手間が発生します。インターネットで加入手続きが完結しないため余計な手間が発生する可能性があります。

評判・苦情

大同生命の決算資料によると、2023年度の個人向け保険の新契約数は19.3万件で前年度の19.9万件から3%減でした。その中で定期保険の保有契約高も前年度から20%ほど増加しているため、申込数・契約数等からすると評判は悪くありません。

また、生命保険協会の苦情数のデータでは、大同生命全体に寄せられた苦情数は4514件(2024年度実績)でした。総顧客数の76万件で割った苦情率は0.59%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いのですが、苦情面で考えると評判は少し悪いです。

その他に調査会社のJ.D.パワーの「2025年 生命保険満足度調査」や「オリコン顧客満足度 生命保険ランキング2025」でも確認したいところですが、大同生命はランキング外でした。基本的に大同生命は法人向けに強い保険会社のため、個人をターゲットとしたランキングでは調査外なのかもしれません。

以上のデータから考えると大同生命の評判は少し悪そうですが、定期保険Lタイプαの評判は悪くなさそうです。とはいえ、根拠となるのが契約数と苦情数だけのためデータ不足感は否めません。また、基本的に対人・対面での手続きとなるため、自分につく担当者によっても評判は左右されるでしょう。

総合評価・おすすめか?

結論としては、大同生命の定期保険Lタイプαは微妙な保険です。保険料・返戻率は定期保険の中では他社に劣るため個人なら他社の保険を検討した方が良いと断言できます。しかし、契約するのが法人なら多少は返戻率に目をつむってもメリットが複数あるため検討する余地はあるかもしれません。

この保険以外で他社の定期保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。