明治安田生命 じぶんの積立を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- じぶんの積立

- 払込期間:

- 5年間

- 積立額:

- 5000円~

- 返戻率:

- 106.3%

- 特徴:

- 手軽に始められ、満期保険金のある積立保険

じぶんの積立は明治安田生命が2016年10月から募集・販売している積立保険です。販売開始から8年が経過した段階で契約数が200万件を突破し、現在でも年間で14万件前後の新契約があります。

さらに返戻率は販売開始当初は103%でしたが、2024年からは105%、2026年現在は106.3%まで上昇しました。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の積立保険と比較していきます。

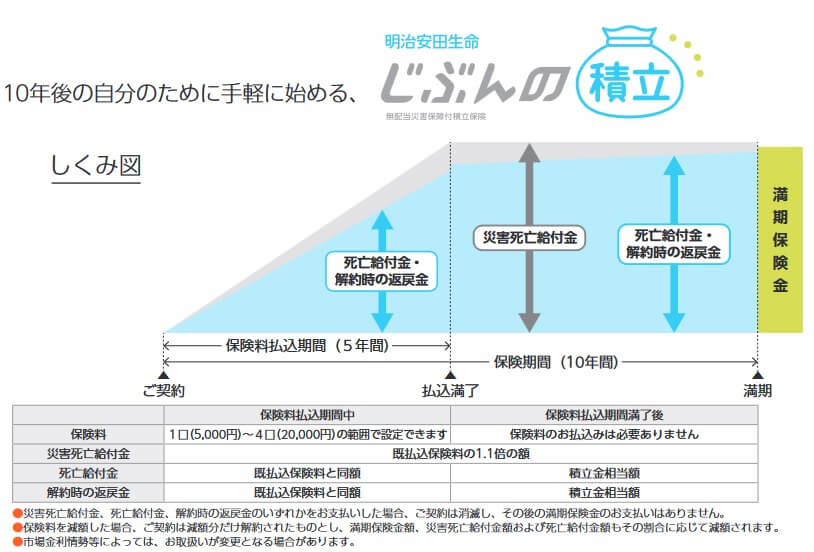

保障内容

この保険は保険期間10年のうち、前半の5年間は保険料を毎月支払って、後半の5年間は保険料の支払いは不要です。支払った保険料は10年目まで運用され、満期保険金として受け取れます。毎月の保険料は1口あたり5000円から加入可能で、最高で4口の月2万円まで積み立てられます。

保険料を支払っている最中(保険料払込期間中)に解約しても、それまでに支払った保険料と同額の解約返戻金が受け取れます。保険料払込期間中に死亡しても支払った保険料分の死亡給付金が受け取れ、災害で死亡した場合には1.1倍に増額されます。

保険料を支払い終えた後(保険料払込期間満了後)で、満期保険金を受け取る前に解約・死亡すると、支払った保険料を上回る解約返戻金・死亡給付金が受け取れます。受取額は保険料払込期間満了してから経過年数を経るごとに大きくなります。

また、他の保険で生命保険料控除を利用していない人は、生命保険料控除により所得税・住民税が軽減されます。1年間の保険料の合計額が8万円以上なら、独身で年収300万円なら4800円、年収500万円なら6800円、年収700万円なら10800円が軽減されます。

保険料・返戻率を他社と比較

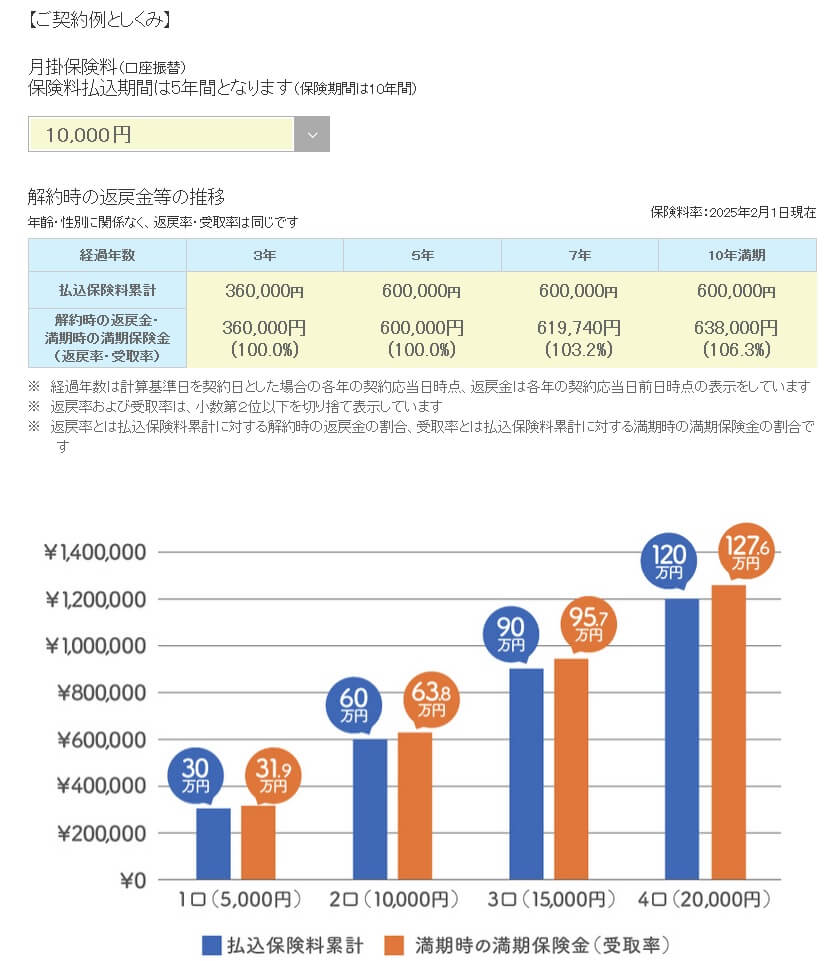

この保険の保険料は5000円・10000円・15000円・20000円から選択できますが、保険料を何円にしても返戻率は同じです。2026年現在の返戻率は5年目までは100%で、7年目は103.2%、10年満期で106.3%になります。返戻率には性別・年齢も無関係です。

返戻率が同じのため保険料を何円に設定するかは、個々人の収入や満期保険金の目標額によって異なります。一応、明治安田生命によると20~30代の平均保険料は7000円、という点を参考にしても良いかもしれません。多くの人が5000円か1万円を選択しており、どちらかというと5000円の人が少し多いと考えられます。

次に返戻率は他社より高いのか低いのか、下図で他社の積立保険と一覧表で比較しました。返戻率は契約してから1年後・5年後に解約した場合と、10年後の満期まで継続した場合で比較しました。

アメリカドルで積み立てるドルつみを除けば、この保険の10年後の返戻率は他社よりも高いです。住友生命のChakinとの差は0.2%ですが、毎月1万円(5年で計60万円)なら1200円の差のため小さくはありません。満期まで継続できれば他社より返戻率では優位といえます。

その一方で保険料を支払っている最中に解約した場合、返戻率は100%のため他社に見劣りします。Chakinなら1年後に解約しても返戻率は100%を超えており、日本生命のちょこつみ保険(保険料払込期間は3年)なら5年後の解約で返戻率は102%となっています。返戻率は他社と比べて一長一短というところですが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは保険料払込期間が5年である点が挙げられます。他の保険(個人年金保険など)は短くても保険料を10~20年は支払う必要がありますが、この保険は5年という短期で済みます。それも他の保険は保険料払込期間中に解約すると、それまで支払った保険料を下回る解約返戻金になりますが、この保険は返戻率が100%のため中途解約しても元本割れはしません。

また、10年後に満期保険金を受け取れるのもメリットです。他の保険は保険料を上回る解約返戻金を受け取るには少なくとも契約から15~20年は経過する必要あります。この保険は10年後のため様々な用途に使え、目先の海外旅行費用・結婚資金・新婚旅行費用等にも使いやすいです。結婚が早まって7年後だとしても支払った保険料より確実に増えているため安心です。結婚を機に満期保険金で他の保険に入るのも手でしょう。

具体的な用途が決まっていない人なら、満期保険金を株式投資等に回すという方法もあります。例えばサイバーエージェントの株主になれば、配当以外にABEMAのプレミアム利用料無料クーポンが受け取れます。U-NEXTの株主でも同様に利用料無料になります。日清食品ならカップヌードル、マクドナルドならバーガー引き換え券、ANAなら航空券の優待割引といった具合に、株主優待を目的に一旦は投資するのも良いかもしれません。

さらに生命保険料控除で税金が軽減されるのもメリットです。積立額が月1万円なら独身の年収500万円の人で約7000円の節税になり、年末調整(自営業なら確定申告)で税金が還付されます。年収800万円なら約1万円の節税になるため、1年間に支払う保険料12ヶ月分ではなく実質11か月分となる計算です。

ただ、これらのメリットは他の積立保険にも共通するメリットです。この保険ならではのメリットだと前述した10年後の返戻率が最も高い点の他に、地味ですが保険料を口座振替でもクレジットカードでも支払える点でしょうか。他社はChakinは口座振替のみ、ちょこつみはスマホで契約するとクレジットカードのみです。

保障面では死亡保険金が災害での死亡なら通常の1.1倍になるのも見逃せません。通常の死亡給付金は支払った保険料と同額で、保険料を支払った後なら解約した場合と同じ額になります。他社も同様のケースが多いのですが、この保険では災害で死亡した場合に限って、死亡給付金は1.1倍に増額されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは5年目までは返戻率が100%に留まる点が挙げられます。同じ積立保険では住友生命のChakinは1年目から返戻率が100%を超えてきます。保険料を支払い終える前にまとまった資金が必要となった場合を考えると、少しでも増加しているChakinの方が有利です。

さらに設定できる条件・数字が制限されている点もデメリットです。この保険では月額保険料は1口あたり5000円のため、毎月の保険料は5000円・1万円・1.5万円・2万円から選ぶ必要があります。例えば目標金額を100万円と決めても満期保険金は微妙に不足するかオーバーします。

また、保険料払込期間は5年で選択の余地はありません。他社の積立保険も多くが保険料払込期間は5年ですが、日本生命のちょこつみは保険料払込期間が3年です。保険料を支払う期間が短いほど良い人は日本生命を選んだ方が良いでしょう。また、満期保険金の使い道が5年後に決まっている人も、日本生命の方が都合が良いでしょう。この保険だと5年後の返戻率は100%、Chakinも返戻率は101%ですが、日本生命なら5年後の返戻率は102.1%です。

満期保険金も一括での受け取りに限定されています。他社の積立保険も同様ですが、個人年金保険のように保険金を分割して受け取れる保険もあります。分割して受け取れれば、自己都合で退職して無収入期間が出来た時の生活費に充てたり、定年退職後に年金を受け取るまでの期間の生活費に充てたりできます。

ちなみに、この保険はマーケティング戦略でいうところのドアノック商品で、最終的には明治安田生命の他の保険にも加入して欲しいという意図があります。そのため保険の加入後、満期保険金を受け取った後には同社の営業職員からメールや電話等で保険の勧誘をされる可能性が高いです。

評判・苦情

明治安田生命の2025年の決算資料によると、個人向け保険の新契約数は113万件で前年度の116万件から2%減でした。その中で、じぶんの積立(保障付積立保険)の新契約数は14.1万件でした。昨年・一昨年までは新契約数は20万件程度で推移してきため、新契約数が失速している感は否めません。そのため契約数からすると、評判は一時期ほどは良くありません。

また、生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は17137件(2025年度上半期実績)でした。総顧客数の718万件で割った苦情率は0.23%で、契約者1000人のうち2件の苦情が発生している計算です。他の大手保険会社の苦情率は0.1~0.2%台のため、苦情面で考えると評判は普通です。

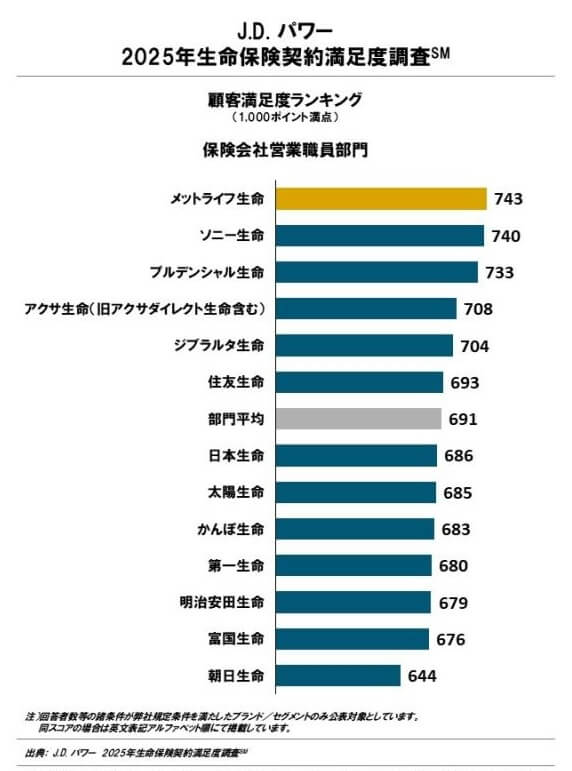

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険営業職員部門)」では、明治安田生命は13社中11位でした。同じく積立保険を販売している住友生命・日本生命・太陽生命よりも下の順位です。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。

その一方で「オリコン顧客満足度 生命保険ランキング2026」では、明治安田生命は28社中12位と中間の順位で、昨年の22位から大幅に順位を上げました。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローでは10位に入っており、契約後のサポートには期待できそうです。

個別の口コミではポジティブな意見がある一方で、「保険料が他社より高い」「公式HPで問い合わせてから契約まで相当時間がかかった」「担当者が馴れ馴れしかった」「給付金の申請手続きが分かりにくかった」等の意見がありました。対面での契約時の不満も見られましたが、この保険はネット加入のため気にする必要はないでしょう。

保険そのものについては、同じオリコンの「2026年 専門家が選んだ積立保険ランキング」があります。40人のFP(ファイナンシャルプランナー)が選んだ同ランキングで、じぶんの積立は4社中で4位でした。返戻率では満期時の数字が評価され2位に入っていますが、総合的には4位のため専門家からの評判は低めと考えられます。

以上のデータから考えると、明治安田生命の評判もじぶんの積立の評判も普通か少し悪そうです。明治安田生命の評判は苦情や各種調査の結果を考慮すると良くはありません。じぶんの積立の評判は契約数が失速しており専門家からの評価も低めのため、評判は普通か少し悪い可能性がありそうです。

総合評価・おすすめか?

結論としては、明治安田生命のじぶんの積立は悪くない保険です。デメリットもありますが、満期時の返戻率が他社と比較してトップである点は評価せざるを得ません。以前の103%や105%の時期には他社に一時的に抜かれている時がありましたが、現在はトップに返り咲いているからです。とはいえ返戻率は将来的には金利情勢等により下がる可能性がある点には注意が必要です。

他社の保険も検討したい人で、保険料払込期間中に解約する可能性が気になる人は住友生命のChakinが候補になります。保険料を支払うのが5年では長すぎると感じた人は、日本生命のちょこつみ保険を検討すると良いでしょう。