太陽生命の貯まる保険を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 貯まる保険

- 払込期間:

- 5年間

- 積立額:

- 3000円~

- 返戻率:

- 105.3%

- 特徴:

- いつやめても損しない

太陽生命の貯まる保険は2025年8月から募集・販売している積立保険です。明治安田生命・日本生命・住友生命は先んじて積立保険の販売を開始しているため、この保険は今のところ最後発となっています。

他社の積立保険を見てからのリリースのため、最後発ならではのメリットが期待されます。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の積立保険と比較していきます。

保障内容

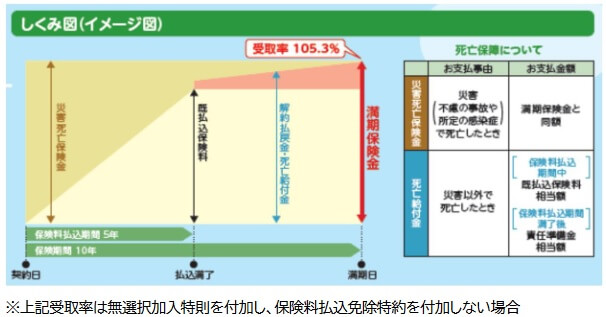

この保険の保険期間は10年で、保険に加入してから10年間のうちに死亡しなれば満期保険金が受け取れます。10年間のうちに死亡しても死亡保険金(死亡給付金)が受け取れます。災害で死亡すると満期保険金と同額の災害死亡保険金が受け取れ、災害以外で死亡しても支払った保険料と同額か上回る死亡給付金が受け取れます。

保険料は前半の5年間だけ毎月支払って、後半の5年間は支払いは不要です。前半の5年間のうちに解約しても、それまでに支払った保険料と同額の解約返戻金が受け取れます。後半の5年間のうちに解約すると、それまでに支払った保険料より増額された解約返戻金が受け取れます。

つまり前半の5年間で解約しても損はしないものの利益は出ず、後半の5年間に解約して初めて利益が出ます。10年目の満期保険金が最大額となるため、5年目から年数が経過するほどに解約返戻金の額は大きくなります。

また、基本保障とは別に無選択加入特則か保険料払込免除特約のどちらかが付けられます。無選択加入特則を付けると加入時の健康状態についての告知が不要となります。保険料払込免除特約を付けると、がんと診断確定されたり重大疾病状態になると、以後の保険料の支払いが免除されます。

保険料・返戻率を他社と比較

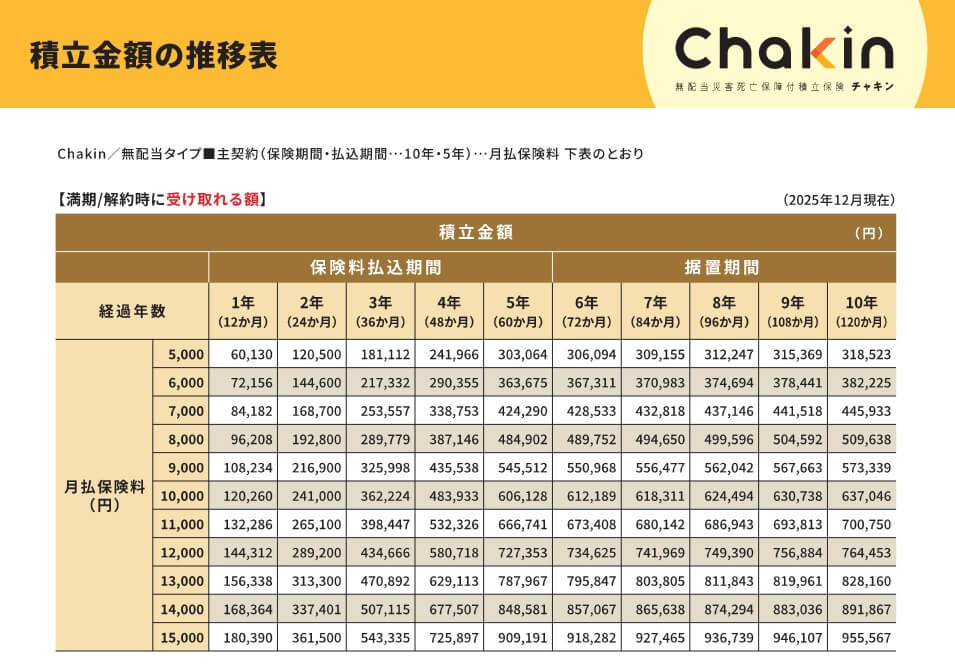

この保険の保険料は3000~23000円まで1000円単位で自分で選択できます。この保険はスマ保険シリーズの1つのため、保険料はクレジットカード払いとなります。保険料を何円にしても返戻率は同じで、公式HPの見積もり画面では生年月日と性別を入力する必要がありますが、これらも返戻率には無関係です。加入年齢範囲である18~65歳に入っていれば問題ありません。

返戻率は前述したように5年が経過するまでは100%で、5年が経過して初めて100%を超えます。10年後の満期保険金の返戻率は105.3%のため、毎月の保険料が23000円なら満期保険金は約145万円になります。注意すべきは、この数字は無選択加入特則をつけた場合であり、保険料払込免除特約を付けると返戻率は著しく低下する点です。

次に返戻率は他社より高いのか低いのか、下図で他社の積立保険と一覧表で比較しました。返戻率は契約してから1年後・5年後に解約した場合と、10年後の満期まで継続した場合で比較しました。

この保険の返戻率を他社と比較すると、10年後の返戻率は住友生命・明治安田生命には劣り、ほぼ日本生命と同水準となっています。ただし、5年が経過した直後であれば住友生命のChakinを上回り、日本生命に次ぐ返戻率の高さとなっています。

その一方で保険料を支払っている最中に解約した場合の返戻率は、100%のためChakinに見劣りします。Chakinなら1年後に解約しても返戻率は100%を超えます。返戻率は他社と比べて一長一短というところですが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは保険料払込期間が5年で元本保証である点が挙げられます。他の保険(個人年金保険など)は保険料を10~20年は支払う必要があり、中途解約すると支払った保険料を下回る解約返戻金になります。太陽生命の貯まる保険なら、いつ解約しても損をしないという安心感があります。

10年後に満期保険金を受け取れるのもメリットで、それも満期保険金を他社より大きくできます。この保険の月額保険料の上限は23000円で、住友生命(15000円)や明治安田生命(20000円)よりも高いです。そのため返戻率では2社に劣るとも、満期保険金を大きくするだけなら太陽生命に分があります。明治安田生命で20000円を積み立てると満期保険金は127万円ですが、太陽生命なら満期保険金が145万円になります。

さらに生命保険料控除で税金が軽減されるのもメリットです。1年間の保険料の合計額が8万円以上なら、独身で年収300万円なら4800円、年収500万円なら6800円、年収700万円なら10800円が年末調整(自営業なら確定申告)で還付されます。還付金が受け取れるのは前半の5年間だけですが、それでも年間6800円の還付金は5年間で34000円となる計算です。

また、他社と異なり保険料払込免除特約が付けられるのもメリットです。この特約を付けると、がんと診断確定されたり重大疾病状態になると、それ以後の保険料の支払いが免除されます。他社の保険では、がんになって入院しても保険料を支払い続ける必要があります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは5年経過するまでは返戻率が100%である点が挙げられます。同じ積立保険では住友生命のChakinは、契約して1年後どころか1ヶ月後から返戻率が100%を超えてきます。まとまった資金が5年以内に必要となる可能性がある人は、少しでも増加しているChakinの方が有利です。

また、保険料払込期間は5年以外の選択肢のが無いのもデメリットです。他社の積立保険の多くも5年ですが、日本生命のちょこつみは3年です。ちょこつみなら契約して3年後には返戻率が101%(住友生命の100.6%より上)となります。満期保険金を3~4年後に必要となる可能性がある人は日本生命の方が適しています。

地味ですが、保障面では災害死亡保険金が満期保険金と同額という点も見逃せません。住友生命・明治安田生命は災害での死亡なら保険金が1.1倍(返戻率は110%)になります。それに対して太陽生命の災害死亡保険金は満期保険金と同じ105.3%の返戻率となるため、他社より災害死亡保険金が少ないといえます。

さらにメリットで既述した保険料払込免除特約に注意が必要です。この特約を付けると特約分の保険料が加算されるため、満期保険金や解約返戻金は概ね支払った保険料を下回ります。がんになると保険料の支払いが免除されますが、その時点で解約しても満期まで待っても、それまでに支払った保険料を下回る保険金を受け取るため損失が発生します。

評判・苦情

太陽生命の2025年の決算資料によると、個人向け保険の新契約数は77万件で前年度の75.7万件から1.7%増でした。貯まる保険の販売開始は2025年8月のため現段階では新契約数は不明です。そのため契約数からは評判は伺い知れません。

また、生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は3817件(2025年度上半期実績)でした。総顧客数の192万件で割った苦情率は0.19%で、契約者1000人のうち1.9件の苦情が発生している計算です。他の大手保険会社の苦情率は0.1~0.2%台のため、苦情面で考えると評判は普通です。

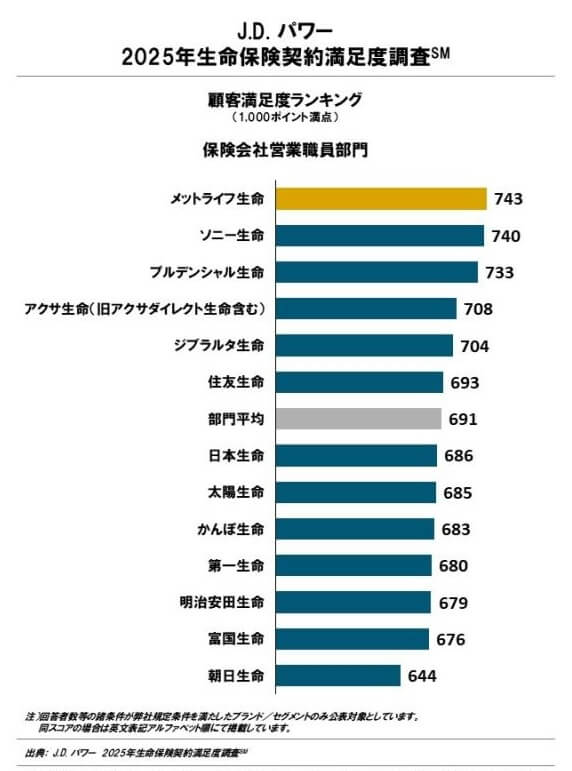

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険営業職員部門)」では、太陽生命は13社中8位でした。同じく積立保険を販売している住友生命・日本生命順位は下ですが、平均に近いため決して低い満足度ではありません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。

「オリコン顧客満足度 生命保険ランキング2026」でも、太陽生命は28社中16位と中間に近い順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは10位以内にランクインしていません。ただ、加入手続きは平均値を上回っており、スマ保険の使いやすさが評価された可能性があります。

個別の口コミではポジティブな意見がある一方で、「口座振替に1回でも失敗すると以後は請求書払いになる」「手続きで使うタブレットが使いにくい」「保険料が10年後に上がるのが心配」「保障内容を説明されても、よく分からなかった」等の意見がありました。貯まる保険には当てはまらない口コミも多いため、過度に心配する必要はないでしょう。

保険そのものについては、同じオリコンの「2026年 専門家が選んだ積立保険ランキング」があります。40人のFP(ファイナンシャルプランナー)が選んだ同ランキングで、太陽生命の貯まる保険は4社中で2位でした。返戻率では4位ですが、積立プラン・商品の独自性では1位となっています。総合的に2位という点も考慮して専門家からの評判は悪くないと考えられます。

以上のデータから考えると太陽生命の評判は普通そうですが、貯まる保険の評判は悪くなさそうです。太陽生命の評判については、苦情数は平均の範囲内で各種調査の結果でも中間の順位のため普通そうです。貯まる保険については契約数は不明ですが、専門家からの評価は高めのため少なくとも評判は悪くはないでしょう。

総合評価・おすすめか?

結論としては、太陽生命の貯まる保険は微妙な保険です。メリットもありますが、他社の積立保険と比べるとメリットは弱めだからです。とはいえ既述した通り人によっては使い勝手がある保険で、その点が自分に合致するかが契約するか否かの判断基準となるでしょう。

他社の保険も検討したい人で、満期時の返戻率を最も重視するなら、明治安田生命じぶんの積立が候補になります。保険料を支払っている最中の解約が気になる人は、保険料払込期間中の解約でも返戻率が100%を越える住友生命のChakinを検討すると良いでしょう。