住友生命 Chakinを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- Chakin(チャキン)

- 払込期間:

- 5年間

- 積立額:

- 5000円~

- 返戻率:

- 106.1%

- 特徴:

- 1ヶ月目から毎月増える

Chakin(チャキン)は住友生命が2025年3月から募集・販売している積立保険です。住友生命の保険は基本的に営業職員との対面契約が必要ですが、この保険は同社の公式HPから直接申し込めます。

積立保険としては明治安田生命・日本生命よりも販売開始が遅れましたが、積立金が元本割れせず1ヶ月目から増加するのは生命保険業界で初です。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の積立保険と比較していきます。

保障内容

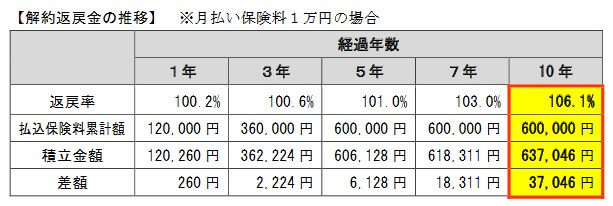

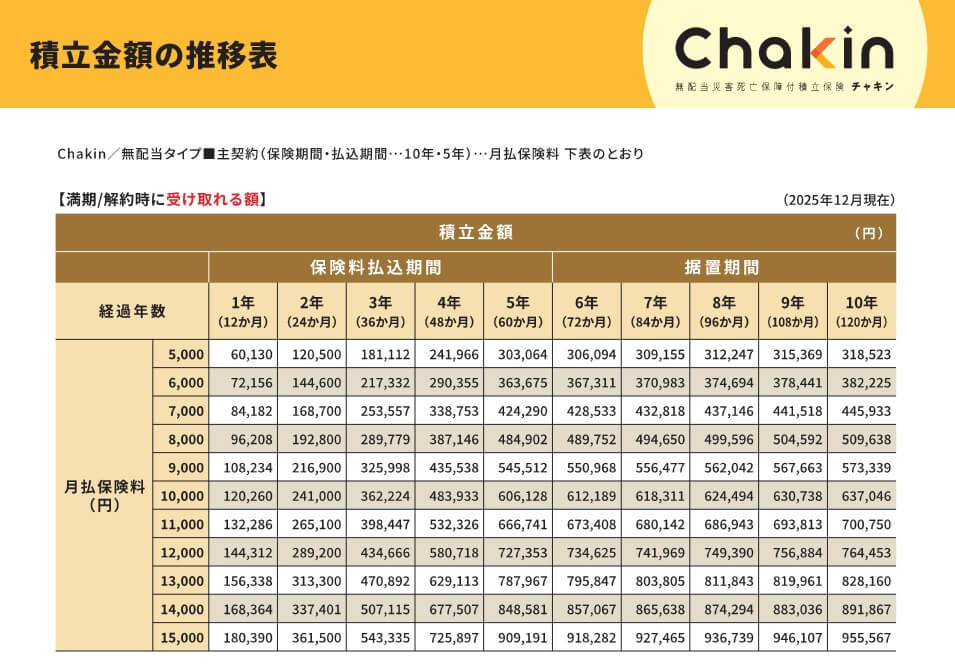

この保険は保険期間10年のうち、前半の5年間のみ保険料を毎月支払います。後半の5年間は保険料の支払いは不要で、満期の10年目を迎えると満期保険金が受け取れます。契約時に返戻率(10年で106.1%)が決まっているため、契約した段階で満期保険金の額が分かります。例えば毎月5000円の積み立てなら10年後の満期保険金は318523円(増加額は18523円)となります。毎月の保険料は5000~15000円の範囲で1000円単位で調整できます。

保険料を支払っている最中に解約しても、それまでに支払った保険料を超える解約返戻金が受け取れます。仮に保険料を月額5000円で契約して1年後に解約しても、解約返戻金は60000円ではなく60130円となり利益が出ます。保険料を支払い終えて満期保険金を受け取る前(契約から6~9年目)に解約しても同様に利益が出ます。

保険期間10年のうちに解約ではなく死亡しても元本割れはしません。解約した場合と同額の死亡給付金を遺族が受け取れ、災害で死亡した場合には1.1倍に増額されます。ただし、一般的な終身保険・定期保険と異なり高度障害状態になっても死亡給付金は受け取れません。

また、他の保険で生命保険料控除を利用していない人は、この保険に加入すると生命保険料控除により所得税・住民税が軽減されます。1年間の保険料の合計額が8万円以上なら、独身で年収300万円の人なら4800円、年収500万円の人なら6800円、年収700万円の人なら10800円が還付されます。

保険料・返戻率を他社と比較

この保険の保険料は5000~15000円の範囲で1000円単位で決められます。保険料を何円にしても返戻率は同じで、性別・年齢も無関係です。2026年現在の返戻率は10年後の満期時で106.1%のため、月1万円の積み立てなら積立金が60万円なのに対して、満期保険金は約63.7万円となります。

また、前述したように保険料払込期間中に解約しても返戻率は100%を上回り、契約から1年後に解約しても返戻率は100.2%になります。月1万円の積み立てなら1年後に解約しても260円の利益があります。この保険は積立開始初月から増加すると標榜していることから、単純計算で翌月に解約しても20円は利益があります。

次に返戻率は他社より高いのか低いのか、下図で他社の積立保険と一覧表で比較しました。返戻率は契約してから1年後・5年後に解約した場合と、10年後の満期まで継続した場合で比較しました。

この保険の返戻率を他社と比較すると、満期の10年後の返戻率は他社よりも高めです。アメリカドルで積み立てるドルつみを除けば、明治安田生命じぶんの積立に次いで高い返戻率です。じぶんの積立との差は0.2%のため、返戻率以外にメリットがあれば無視できる数字ともいえます。その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは保険料払込期間が5年で元本保証である点が挙げられます。他の保険(個人年金保険など)の保険料払込期間は短くても10~20年で、保険料払込期間中に解約して解約返戻金を受け取ると損失が発生します。その点、この保険は保険料が家計の負担になるのは5年間だけで、5年内に中途解約しても元本割れはせず、他社と異なり利益すら発生します。

解約返戻金がスムーズに受け取れるのもメリットです。普通は解約返戻金を受け取るまでに2~3営業日を要すところ、この保険では解約手続きの翌営業日には受け取れます。契約者の急な出費に対応するためで、解約時の手数料もありません。解約しても再契約はいつでも可能です。

また、毎月の保険料は5000~15000円の範囲で、1000円単位で調整できる点も見逃せません。10年後の返戻率である106.1%から逆算して保険料を毎月1.6万円にすれば、満期保険金は101万円になり100万円の貯金を達成できます。目標額が決まっている人にはメリットといえ、明治安田生命や日本生命の積立保険のように5000円単位だと目標額を大きく上回るか下回る可能性があります。

さらに生命保険料控除で税金が軽減されるのもメリットです。積立額が月1万円なら独身の年収500万円の人で約7000円の節税になり、年末調整(自営業なら確定申告)で税金が還付されます。保障面では死亡保険金が災害での死亡なら通常の1.1倍になるのもメリットでしょう。

ちなみに、この保険の契約にあたっては電話だけではなく、Zoomでも住友生命の職員に質問・相談できます。公式HPには積立額のシミュレーションに加えて、軽減税額のシミュレーション、LINEによる自己診断まであり充実しています。それでも不安があれば、Zoomで直接相談できるのは人によってはメリットかもしれません。

デメリット・弱点・落とし穴

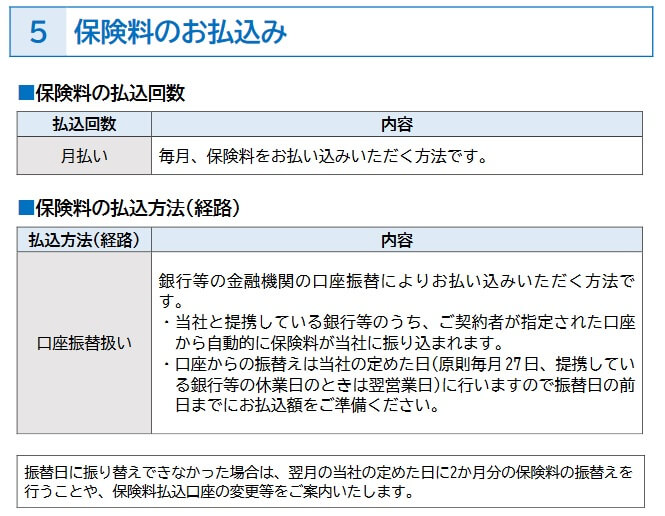

この保険のデメリットには、まずは保険料の支払方法が口座振替のみという点が挙げられます。他社では明治安田生命や日本生命ではクレジットカードでも保険料を支払えます。それも口座振替の日は27日(休日の場合は翌営業日)となっており、人によっては給料日直前で残高不足・・・という可能性も否定できません。

さらに保険料については上限額が15000円までで他社よりも低めになっています。保険料の上限は太陽生命は2.3万円、日本生命は3万円と比べると明らかに見劣りします。太陽生命で毎月2.3万円の積み立てを5年間すれば、満期保険金は約145万円になります。

また、保険料払込期間は5年で選択の余地はありません。日本生命のちょこつみは保険料払込期間が3年のため、保険料を支払う期間を短くしたい人は日本生命の方が適しています。また、満期保険金の使い道が10年後ではなく5~7年後の人も、日本生命の方が返戻率では有利になります。

ちなみに公式HPの「よくある質問」に記載されている通り、この保険は契約者側のメリットが多く保険会社としては利益が薄いです。それでも販売しているのは住友生命の商品・取り組みの周知に加えて、将来的には同社の他の保険にも加入して欲しいという意図があります。そのため保険の加入後、満期保険金を受け取った後には同社の営業職員からメールや電話等で保険の勧誘をされる可能性が高いです。

評判・苦情

住友生命の2025年の決算資料によると、個人向け保険の新契約数は71.5万件で前年度の71.9万件から0.5%減でした。その中でChakinの新契約数は1000件と少ないのですが、これは販売開始から1ヶ月だけ経過した時点での数字です。そのため契約数からすると評判は伺い知れません。

また、生命保険協会の苦情数のデータでは住友生命全体に寄せられた苦情数は25961件(2025年度上半期実績)でした。総顧客数の664万件で割った苦情率は0.39%で、契約者1000人のうち3.9件の苦情が発生している計算です。他の大手保険会社の苦情率は0.1~0.2%台のため、苦情面で考えると評判は少し悪いです。

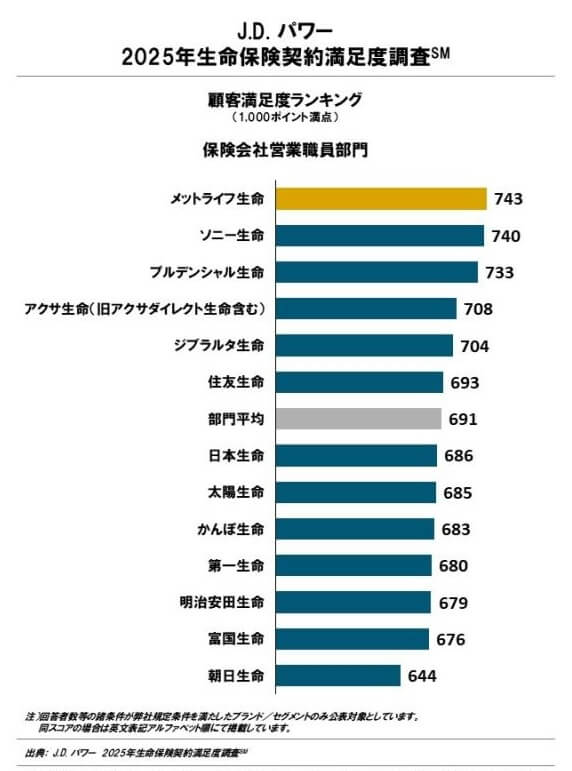

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険営業職員部門)」では、住友生命は13社中6位と悪くない順位でした。同じく積立保険を販売している日本生命・太陽生命・明治安田生命よりも上の順位です。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は平均以上はあると考えられます。

「オリコン顧客満足度 生命保険ランキング2026」では、住友生命は28社中13位と中間の順位で悪くありません。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。項目別のランキングもありますが、いずれの項目でも10位以下で評価は高くありませんでした。

個別の口コミではポジティブな意見がある一方で、「加入手続きに時間がかかった」「話しを聞いてもどの保険が良いか分からなかった」「営業担当者から売り込みの電話が頻繁にあった」等の意見がありました。対面契約時の不満が散見されましたが、この保険はネット加入のため過度な心配は不要でしょう。

保険そのものについては、同じオリコンに「2026年 専門家が選んだ積立保険ランキング」があります。40人のFP(ファイナンシャルプランナー)が選んだランキングで、Chakinは4社中1位とトップでした。積立プランや商品の独自性では2~3位でしたが、返戻率ではトップで総合評価でも1位でした。そのため専門家からの評判は良いと考えられます。

以上のデータから考えると住友生命の評判は普通そうですが、Chakinの評判は良さそうです。住友生命の評判は契約数・苦情数から若干の心配はありますが、各種調査の結果を考慮すると悪くはありません。Chakinの評判は契約数は不透明ですが、専門家からの評価は高いため評判は少なくとも悪いとは考えられません。

総合評価・おすすめか?

結論としては、住友生命のChakinは悪くない保険です。デメリットもありますが、いつ解約しても返戻率が100%を超えて利益が出るメリットの方が大きいです。解約を気にする人にとっては解約返戻金が翌営業日に受け取れるのも安心感があります。

他社の保険も検討したい人で、満期時の返戻率を最も重視するなら、明治安田生命じぶんの積立が候補になります。保険料を支払うのが5年では長すぎると感じた人は、日本生命のちょこつみ保険を検討すると良いでしょう。