ドルつみ Vitalityを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ドルつみ Vitality

- 払込期間:

- 5年間

- 積立額:

- 5000円~

- 返戻率:

- 118.7%

- 特徴:

- 健康が資産につながる

ドルつみVitality(バイタリティ)は住友生命が2026年1月から募集・販売している積立保険です。この保険はアメリカドルで積み立てるため、他社の積立保険とは一線を画します。さらに健康増進活動に取り組むことで満期保険金の受取額が増加する仕組みは生命保険業界初です。

また、同じ住友生命にはChakinという積立保険もありますが、そちらとは仕組みが異なるため注意が必要です。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の積立保険と比較していきます。

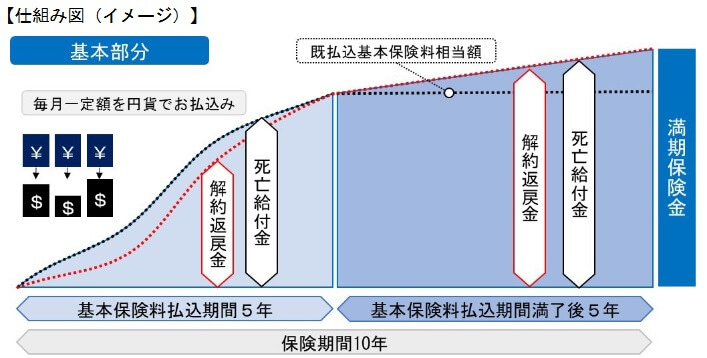

保障内容

この保険の保険期間は10年で、前半の5年間のみ保険料を支払い、後半の5年間は保険料の支払いは不要です。保険料は日本円で支払いますが、日本円からドルに毎月振り替えられて積み立てられます。契約から10年後の満期を迎えると満期保険金がドルから日本円に振り替えられて受け取れます。送金手数料等を負担すれば自分の銀行の外貨口座でドルで受け取ることも可能です。

満期を迎える前に解約すると解約返戻金が受け取れます。解約返戻金は保険料を支払っている最中に解約すると、それまでに支払った保険料を下回る額になります。契約から1年も経過せず解約すると支払った保険料の40~60%程度の額になる可能性が高いです。保険料を支払い終える直前であれば70~90%程度の額になります。

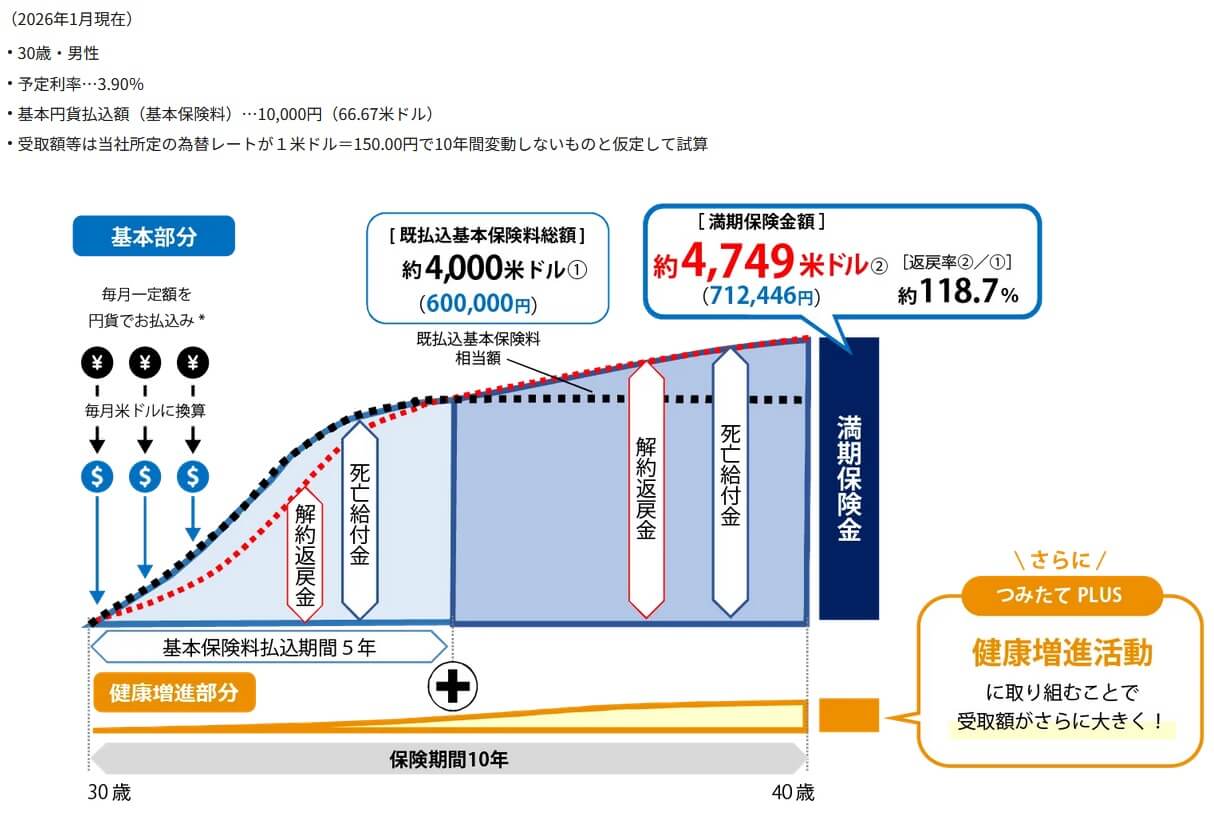

例えば1ドル=150円で動かないと仮定して、毎月15000円(毎月100ドル)を積み立てると、3年後には積立金は3600ドルになります。この時点での解約返戻率が70%であれば解約返戻金は約2500ドルとなり、1100ドルの損失が出る計算です。あくまで%は目安で、急速な円高が進行していれば損失は拡大する可能性があります。

保険料を支払い終えた後に解約すると、外貨換算で支払った保険料を上回る額の解約返戻金が受け取れます。満期に向けて増加していくため、満期直前の方が解約返戻金の額は大きくなります。あくまで外貨換算で上回るだけのため、急速な円高が進行していれば円に戻す際に損失が出る可能性はあります。

解約ではなく死亡すると、保険料を支払っている最中だと支払った保険料と同額の死亡給付金が受け取れます。保険料を支払い終えた後だと、支払った保険料を上回る額の死亡給付金が受け取れます。こちらも外貨換算での同額・上回る額です。

保険料・返戻率を他社と比較

この保険の保険料は5000~15000円の範囲で1000円単位で決められます。2026年現在の予定利率3.9%で計算すると、10年後の満期時の返戻率は118.7%となります。1ドル=150円で動かないと想定して月1万円を積み立てた場合、4000ドルの積み立てに対して満期保険金は4749ドルとなり、円にすると11万円の利益が出ます。

さらに返戻率は「つみたてPLUS」というサービスで上昇させられます。住友生命が提供するVitality健康プログラムで健康について取り組むとVitalityコインが獲得できます。このコインは1コインを1円として米ドルに換算して積み立てられるため、コインの分だけ満期保険金の額を大きくできます。

次に返戻率は他社より高いのか低いのか、下図で他社の積立保険と一覧表で比較しました。返戻率は契約してから1年後・5年後に解約した場合と、10年後の満期まで継続した場合で比較しました。

この保険の返戻率を他社と比較すると、満期の10年後の返戻率は上図の中ではトップです。為替レートが円安に振れていれば一段と返戻率は上昇するため、他社との返戻率が一段と広がる可能性があります。その一方で円高に振れると他社との差は縮まるか、最悪は逆転される可能性があります。

さらに保険料払込期間中の返戻率は他社よりも明らかに低いです。他社の円建ての積立保険は契約してから何年目に解約しても損失が発生しませんが、この保険はほぼ確実に損失が発生します。返戻率では一長一短というところですが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは類似の保険が今のところ無い点が挙げられます。他社の積立保険は円建てのため、外貨建ての積立保険に加入したければ、ドルつみVitalityの一択です。保険ではなく銀行の外貨預金で積み立てるという手もありますが、ドルつみVitalityは保険のため死亡すれば保険金が受け取れます。災害での死亡なら保険金額は1.1倍になります。

さらに「つみたてPLUS」があるのもメリットです。Vitality健康プログラムに取り組むことで、健康度のステータスアップにより年間最大3600コインが獲得できます。さらに各種特典を利用することでもコインは貯められます。例えばイオンで野菜・果物の購入で最大25%のコイン、ヨガのレッスン受講等でもコインが貯まります。コインは10年間で最高60万円まで積立に使えるため、契約当初では考えられない返戻率になる可能性を秘めています。

つみたてPLUSで満期保険金を増額するのも手ですが、そもそも毎月の保険料の上限が10万円までと高いのもメリットでしょう。他社の積立保険の保険料の上限額は2万円前後のケースが多いです。この保険なら月10万円で5年間の積み立てで600万円(1ドル=150円なら4万ドル)も貯められます。

ちなみにメリットでもありデメリットでもありますが、為替差益が狙えるのも見逃せません。保険料を支払い終えてから10%ほど円安が進めば、満期時の返戻率は10%上昇します。それも外貨定期預金と異なり、毎月ドルを積み立てるためドルコスト平均法によりリスクを抑えられるのも良いです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは金利で考えると銀行の外貨預金積立の方が有利である点が挙げられます。この保険の現在の予定利率は3.9%で、実際の積み立ては諸経費を引いて3.9%以下となります。それに対して、SBI新生銀行の外貨預金積立(パワービルダー)だと金利は年4.5%で、満期になればボーナス金利も付きます。死亡保障はありませんが、利益を追求するなら銀行の外貨積立を探した方が賢明です。

さらに利益にばかり目が行きがちですが、損失が出る可能性が円建ての積立保険よりも高い点を忘れてはいけません。保険料払込期間中に解約すれば、ほぼ間違いなく損失が発生します。保険料払込完了後でも為替レート次第で損失が発生します。ドルコスト平均法も万能ではなく、保険料払込期間中のドル円レートが140~150円台で推移して、満期時のドル円レートが110円台なら金利による増加幅を勘案しても損失が発生します。

また、Vitalityプログラムを使うには、利用料として月額880円(ライト・家族プランなら月額440円)が必要です。Vitalityステータスアップで得られるのは年間3600コインで、ライトプランの年会費の年間5280円を下回るため、年会費分も積み立てた方が得です。その他の特典でコインを稼ぐしかありませんが、稼げるかは人によるでしょう。

ちなみに、この保険の返戻率はアメリカの金利情勢の影響を受けます。これからアメリカの政策金利が引き下げられていくようだと、自ずと返戻率も低下していきます。金利低下による影響が無いかを注視する必要があります。この保険は他社の積立保険と異なり対面契約である点がデメリットですが、アフターフォローで情報提供があるならデメリットではなくなるかもしれません。

評判・苦情

住友生命の2025年の決算資料によると、個人向け保険の新契約数は71.5万件で前年度の71.9万件から0.5%減でした。ドルつみVitality単体の新契約数が気になるところですが、2026年1月販売開始のため新契約数は不明です。そのため契約数からすると評判は伺い知れません。

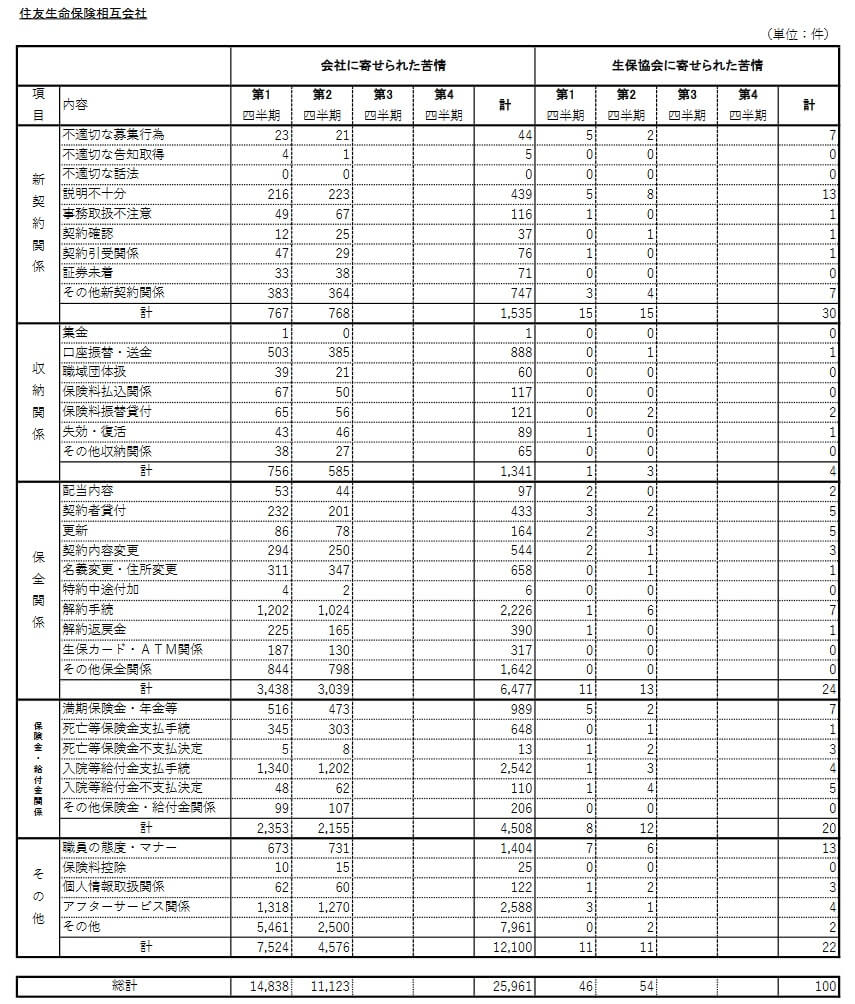

また、生命保険協会の苦情数のデータでは住友生命全体に寄せられた苦情数は25961件(2025年度上半期実績)でした。総顧客数の664万件で割った苦情率は0.39%で、契約者1000人のうち3.9件の苦情が発生している計算です。他の大手保険会社の苦情率は0.1~0.2%台のため、苦情面で考えると評判は少し悪いです。

苦情の中身を見ると、上半期だけで2000件を超える苦情があったのは「解約手続き」「給付金支払手続き」「アフターサービス関係」の3つでした。解約手続きが煩雑であったり、解約できるまでに時間を要する可能性がありそうです。給付金についても同様の懸念があり、アフターサービスは満足のいく対応が得られない可能性があります。

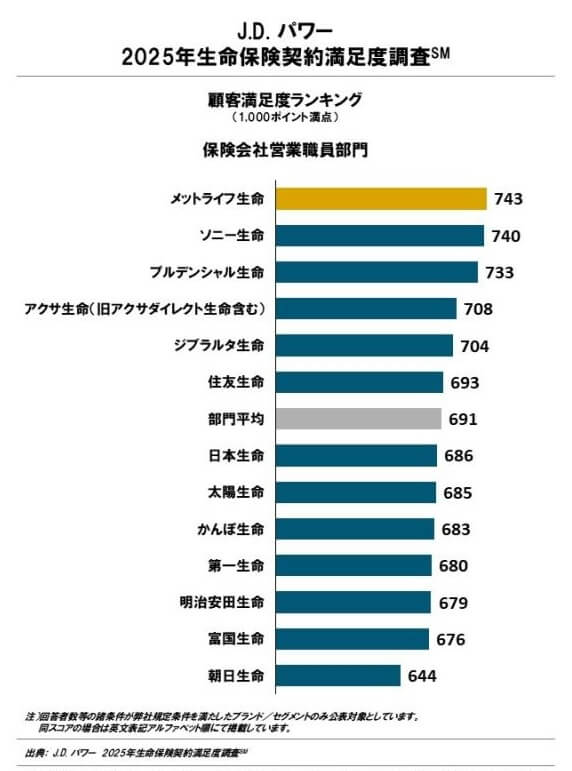

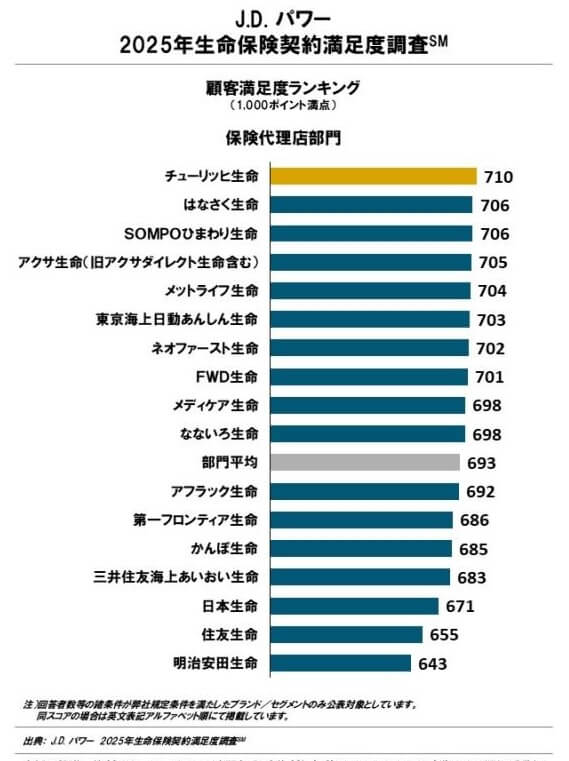

調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険営業職員部門)」では、住友生命は13社中6位と悪くない順位でした。ただし、保険代理店部門では一気に順位を落として16位だったため、代理店経由だと一気に満足度が下がることになります。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、これらの項目で平均以上の満足度を得たいなら住友生命の営業職員経由での契約の方が良さそうです。

「オリコン顧客満足度 生命保険ランキング2026」では、住友生命は28社中13位と中間の順位で悪くありません。JDパワーの営業職員の満足度に近い結果です。オリコンの調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、いずれの項目でも10位以下で評価は高くありませんでした。ただ、苦情が多かったアフターフォローについては平均値を上回っていたため、苦情数のわりに対応は悪くない可能性もあります。

以上のデータから考えると住友生命の評判は普通そうですが、ドルつみVitalityの評判は不明です。住友生命の評判は契約数・苦情数から若干の心配はありますが、各調査の結果を考慮すると悪くはありません。ドルつみVitalityについては契約数等が出ていないため評判は不透明です。あと1~2年もすると評判は少しずつ明らかになっていくでしょう。

総合評価・おすすめか?

結論としては、ドルつみVitalityはイマイチな保険です。メリットもありますが、それと同程度のデメリットがあり、他の金融商品(銀行の外貨預金積立)などでも代用できるからです。他の積立保険と異なり返戻率100%を確約しているわけでもなく、Vitalityプログラムも決定打になるかは人によります。わざわざ契約するかは、やはり微妙なところと言わざるを得ません。

他社の保険も検討したい人で、満期時の返戻率を最も重視するなら、明治安田生命じぶんの積立が候補になります。保険料払込期間中の解約が気になる人は、同じ住友生命のChakinでも良いでしょう。保険料を支払うのが5年では長すぎると感じた人は、日本生命のちょこつみ保険も検討の余地があります。