ファミマ1日自動車保険を比較・評価

- オススメ度:

- 保険会社:

- ファミマ(東京海上)

- 名称:

- ちょいのり保険(1日自動車保険)

- 補償内容:

- 自動車事故

- 補償期間:

- 1日(24時間)

- 保険料:

- 1日800円~

- 特徴:

- あなたと楽しい思い出を守る

ファミリーマートは東京海上の「ちょいのり保険(1日自動車保険)」を、2020年1月から募集・販売しています。全国約1.6万店のファミマ店舗で販売しており、保険料を店頭レジで支払う際にはFamiPayが利用できます。

保険の引受会社は東京海上のため、補償やロードサービス等は同社が担っています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の短期自動車保険(1日自動車保険)と比較していきます。

補償内容・特約

この保険にはシンプルプラン・レギュラープラン・プレミアムプランの3つがあります。シンプルプランには対人賠償責任保険・対物賠償責任保険・対物超過修理費特約・搭乗者傷害特約・自損事故傷害特約が付いています。これらの保険・特約により自動車事故で他人をケガや死亡させた時や、他人の車や建築物を壊した時に金額が無制限で補償されます。

さらに借りた車に乗車中に自分・同乗者が死亡・ケガをした時にも保険金が受け取れます。死亡時には最高1000万円、入院・通院すると治療日数が5日未満なら1万円、5日以上なら10~100万円の保険金が受け取れます。ロードサービスも付いており、事故・故障で走行不能になると修理工場等まで自動車をレッカー搬送してくれ、軽度な故障・バッテリー上がりなら現場に来て応急修理もしてくれます。

レギュラープランだと事故時の車両補償が付いてきます。車同士の事故・動物との接触・飛来物によって借りた車が損壊した場合に、修理費ないしは修理せずに車を買換える費用として、300万円を限度に保険金が受け取れます。ただし、15万円の免責金額(自己負担額)があるため15万円以内の修理なら保険金は受け取れず、15万円以上の修理費でも15万円は自分で負担することになります。

プレミアムプランだと自損事故(単独事故)で自動車が損壊しても300万円まで補償されますが、免責金額の15万円は据え置きとなります。その他に弁護士費用等補償特約が付いており、事故の示談で弁護士に依頼する場合には300万円まで補償されます。

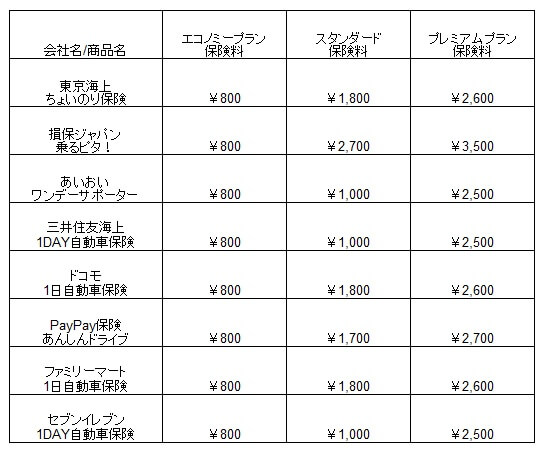

保険料を他社と比較

この保険の保険料は選択したプランと被保険者の複数人設定によって異なります。シンプルプランの保険料は1日あたり800円で、レギュラープランの保険料は1日あたり1800円、プレミアムプランの保険料は1日あたり2600円となっています。自分以外の人も運転する場合に付ける被保険者の複数人設定は、最大3人まで運転者を設定でき、どのプランでも保険料が1.5倍になります。

次に保険料は他社より安いのか高いのか、下図で他社の短期自動車保険(1日だけ自動車保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。

この保険の保険料を他社と比較すると、シンプルプランの保険料は他社と横並びです。ただ、保険料はFamiPayで支払えばポイントが貯められるため、ポイント分だけ他社より安いといえます。ただ、ポイントが付くのはドコモやPayPayほけん等も同じです。

スタンダードプランの保険料は他社よりも高めに見えますが、あいおい・三井住友海上のスタンダードプランには車両補償がありません。車両補償が付いている保険の中ではPayPayほけんに次いで保険料は安く、東京海上で申し込むよりポイント分だけ安くなります。プレミアムプランの保険料もあいおい・三井住友海上に僅かに及びませんが、弁護士費用補償がある分の差とといえます。

メリット

この保険のメリットは、まずはレギュラープランに車両補償がある点が挙げられます。前述したように、この保険の保険料は車両補償が付いている保険の中では最安値圏です。プレミアムプランに弁護士費用補償が付いているのもメリットです。もらい事故の場合は過失割合が10:0となるため、保険会社が示談交渉できません。加害者からの損害賠償額に納得できない場合には、この特約を使って弁護士に賠償額の交渉を依頼できます。

これらのメリットは東京海上のちょいのり保険と共通ですが、ファミリーマートならファミペイで支払えば200円につき1ポイントが貯まるというメリットがあります。貯めたいポイントはアプリで設定でき、Vポイント・楽天ポイント・dポイントから好きなポイントを選べます。東京海上で申し込むよりポイントが付いている分だけ安くなります。

また、保険の申込方法はネットで事前申し込みをして、ファミリーマートでバーコードを見せて保険料を支払うだけと簡単です。契約内容は申し込み後のマイページで確認でき、2回目以降の利用は本人確認と補償プランの選択のみで事前申し込みが完了します。2回目以降は氏名・住所・電話番号等の入力の手間を省けます。

ちなみに、この保険を利用した日数に応じて東京海上の1年更新の自動車保険の保険料が割引されます。保険の利用日数が5~9日なら保険料が8%割引、10~19日なら15%割引、20日以上なら20%割引となります。車を借りるのではなく自分の自動車を購入することになれば、保険料の割引は大きなメリットになります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはシンプルプランの保険料が最安値ではない点が挙げられます。前述したようにFamiPayで支払うことで200円につき1ポイント(還元率0.5%)が付きますが、ドコモのワンタイム自動車保険ならdポイントが2%付きます。あいおい・三井住友海上なら2回目以降の利用なら保険料は770円、損保ジャパンなら12時間利用で650円です。

補償面でいうと、レギュラープランの車両補償の対象となる事故が限定されている点に注意が必要です。保険料は車両補償ありの保険の中では安いのですが、補償される事故が自動車同士の衝突・動物との接触・飛来物による損壊に限定されています。それ以外の自損事故(単独事故)などでは自動車が損壊しても補償されません。

さらに保険料をファミリマートの店頭レジで支払う手間というデメリットもあります。他社ではネット上でクレジットカードを登録したり携帯料金との合算払いが可能ですが、この保険はファミリーマートまで行って支払う必要があります。事前登録はスマホ・PCからのみで店内のFamiポートでは登録できないため、店内でスマホなしで契約が完結できません。

また、初めての加入で利用開始日が登録日から7日以内の場合には、レギュラープラン・プレミアムプランに加入できないのもデメリットです。登録から1週間以内の利用ならシンプルプランに加入せざるを得ず、車両補償ありのプランを選べません。レギュラー・プレミアムプランは利用日の8日前に登録する必要があります。東京海上に直接LINEで申し込めば、初回で利用日から7日以内でもレギュラー・プレミアムプランに加入できます。

評判・苦情・口コミ

ファミリマートの2024年度の営業収益(≒売上)は約5000億円でした。その中で保険販売による収益が何%を占めるかは不明です。この保険は実質は東京海上のちょいのり保険(ファミマは代理店)とすると、ちょいのり保険が2022年に累計申込数が1000万件を突破し右肩上がりで増加しているため、契約数からは評判は悪くないとも考えられます。

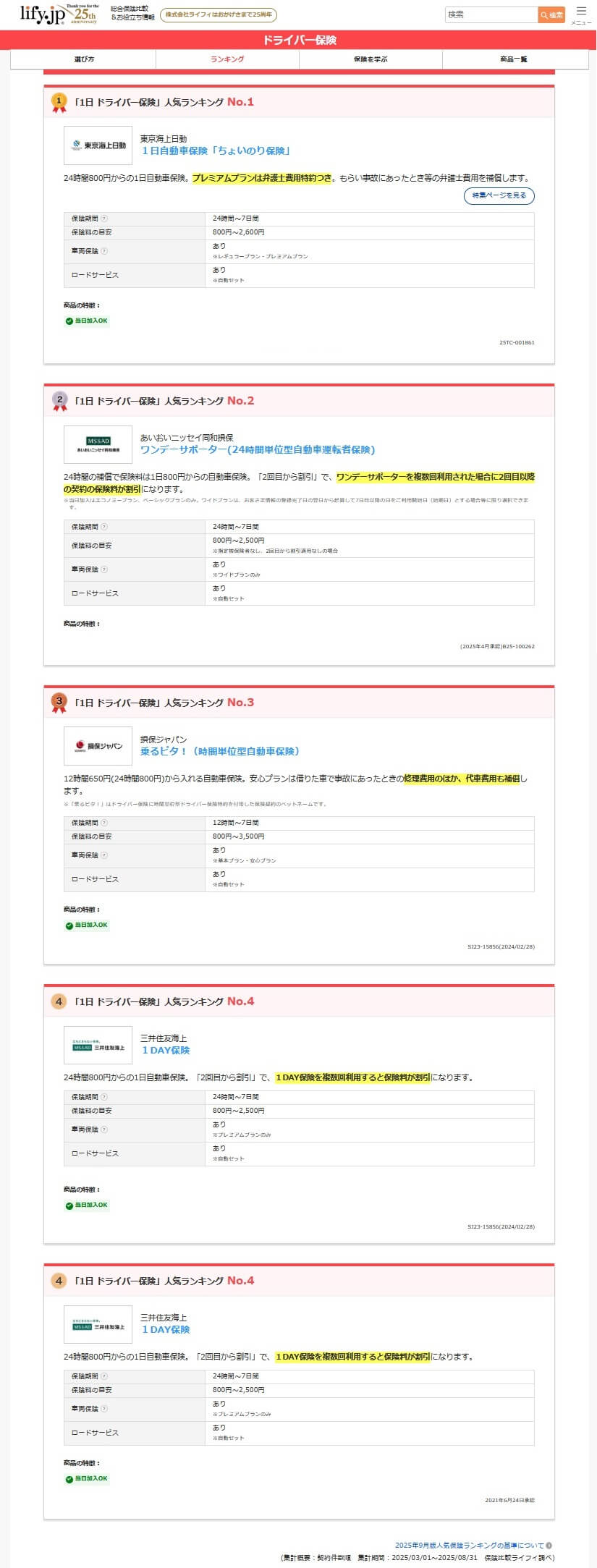

さらに契約数でいうと保険比較サイトのライフィの「ドライバー保険・1日自動車保険人気ランキング2025」でも、ちょいのり保険は4社中で1位でした。あいおいニッセイ・三井住友海上・損保ジャパンを抑えての1位のため、やはり一定の人気があるのは間違いないでしょう。

ドライバー保険(1日自動車保険)ではなく、スタンダードな自動車保険が対象ですが、オリコンの自動車保険 総合ランキング2025 代理店型では東京海上は3位に入っていました。AIG損保(1位)・日新火災(2位)には及びませんでしたが、トップ3に入っており顧客満足度は高いです。

項目別のランキングでは、商品内容・事故対応・調査認定結果・受取額と支払いスピード・ロードサービスで3位でした。加入手続きは4位でしたが、ちょいのり保険の加入手続きはファミマの他にも多様化しています。保険料は前述したように利用時間やポイントによっては他社よりも高くなります。ファミマならFamiPayを使えば保険料は本家の東京海上よりも僅かに安くなります。

個別の口コミではポジティブな意見がある一方で、「事故後の担当者からの経過報告が少ない」「保険料が高い」「事故後に担当者と取れるのが17時までのため仕事で連絡が取れないことが多かった」等の意見がありました。個別の意見はあれど、総合的に見れば顧客満足度が高いのは間違いありません。

以上のデータから考えると、ファミマの1日自動車保険の評判は悪くはなさそうです。あくまで東京海上のちょいのり保険の評判をベースにしていますが、契約数や人気を考えると評判は悪くはないでしょう。オリコンの顧客満足度を見ても事故対応・ロードサービス等での評判は上々のため、ファミマで加入しても同様の良い事故対応・ロードサービスが期待できそうです。

総合評価・おすすめか?

結論としては、ファミマの1日自動車保険は微妙な保険です。安い保険料で車両補償がある保険が欲しい人は検討の余地がありますが、それなら東京海上かドコモで申し込んだ方がポイントでもプラン選択で便利です。この保険は、どうしてもスマホで決済したくない人なら検討の余地があるかもしれません。

また、他社の保険も検討したい人で保険料の安さを重視するなら、損保ジャパン・三井住友海上の自動車保険を検討した方が良いでしょう。今後も継続的に利用する人なら、PayPayポイントが貯まるPayPayほけんの「あんしんドライブ」あたりも検討しても良いかもしれません。