1DAY保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- 1DAY保険

- 補償内容:

- 自動車事故

- 補償期間:

- 24時間

- 保険料:

- 800円~

- 特徴:

- 貸した人も借りた人も安心できる

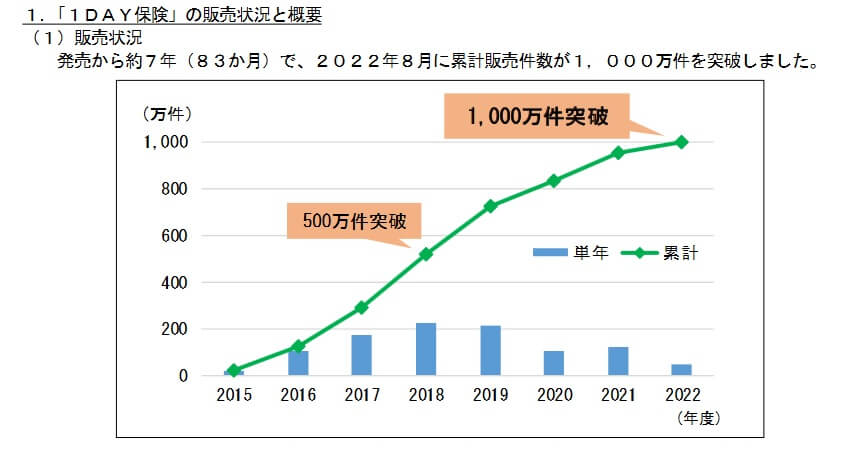

1DAY保険(24時間単位型自動車運転者保険)は、三井住友海上が2015年10月から募集・販売している自動車保険です。販売開始から10年以上が経過し、累計販売件数が1000万件を突破しました。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の短期自動車保険(1日自動車保険)と比較していきます。

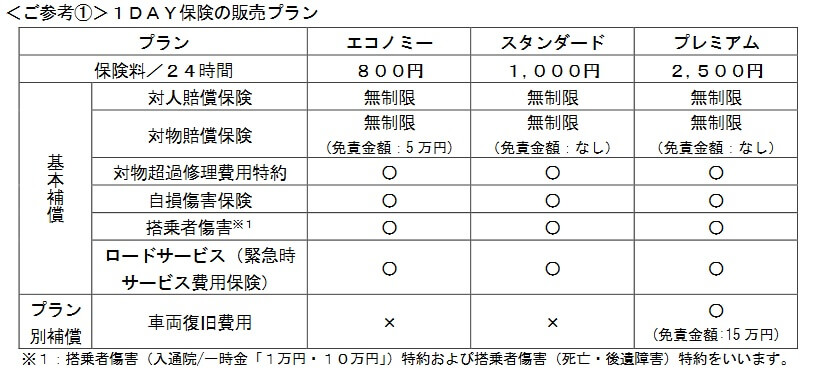

補償内容・特約

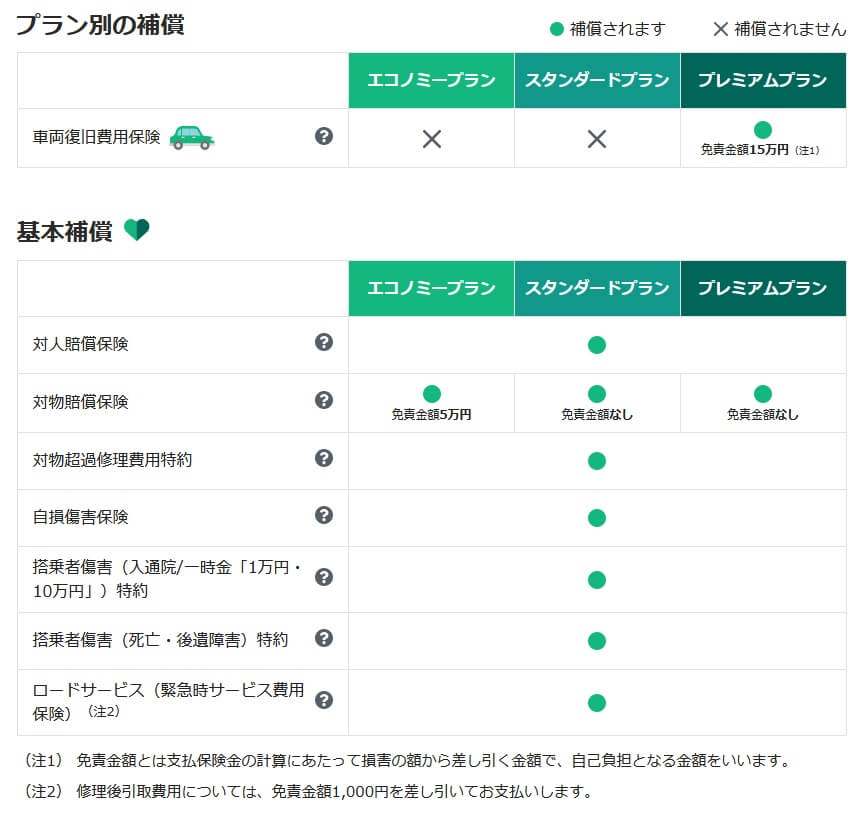

この保険にはエコノミープラン・スタンダードプラン・ワイドプランの3つがあります。エコノミープランは自動車事故で他人を傷つけた場合の対人賠償、他人の物を壊した場合の対物賠償が無制限(自己負担額5万円)で補償されます。さらに事故の相手方の車の修理費が時価より高くなった場合に50万円まで補償される対物超過修理費用特約も付いています。

さらに事故で自動車に乗っている人が死亡・ケガをした場合の搭乗者傷害特約、自損事故で死亡・ケガをした場合の自損事故傷害特約も付いています。ケガは程度によって保険金が異なり、自損事故で要介護状態になると200万円、5日以上の入院になると5~50万円、1~5日未満の入院だと5000円が受け取れます。

緊急時のレッカー費用等の補償(おクルマQQ隊)も付いており、借りた自動車が事故・故障で走行不能となった場合には、応急処置費用の補償や修理工場等までのレッカー搬送してくれます。車がレッカー移動された場合には、同乗者全員分の移動費用(1人2万円まで)と宿泊費用(1人1.5万円まで)も補償されます。

スタンダードプランもエコノミープランと基本的な補償内容は同じですが、対物賠償の自己負担額5万円がありません。プレミアムプランだとスタンダードプランの補償に車両復旧費用保険が付いています。運転中に自動車が損壊した場合に、修理費もしくは自動車の買換え費用として300万円を限度に保険金が受け取れます。15万円の免責金額(自己負担額)があるため、小さい擦り傷程度だと保険金は出ません。

保険料を他社と比較

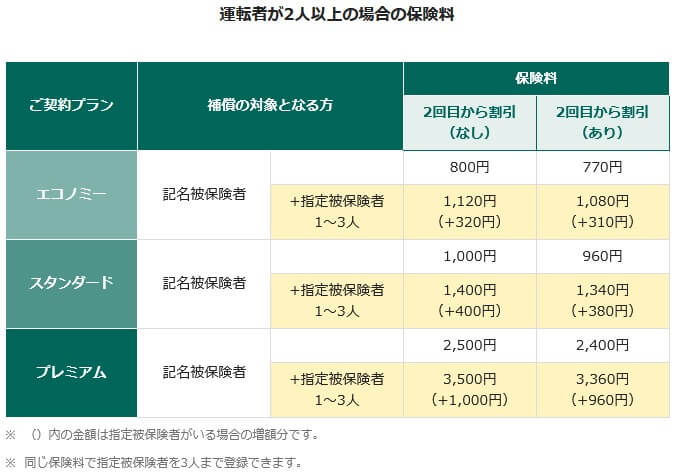

この保険の保険料は選択したプラン・利用回数(2回目以降か)・運転者の数によって異なります。エコノミープランの保険料は24時間で800円ですが、2回目以降は770円になります。スタンダードプランの保険料も1000円から2回目以降は960円、プレミアムプランの保険料も2500円から2回目以降は2400円に安くなります。

運転者が自分以外にもいる場合には指定被保険者を追加でき、追加すると保険料が上昇します。最大3名まで指定でき、指定被保険者を設定すると保険料が1.4倍になります。2回目以降の保険料は割引された保険料から約1.4倍になります。2回目以降のエコノミープランなら保険料は770円の約1.4倍の1080円になります。

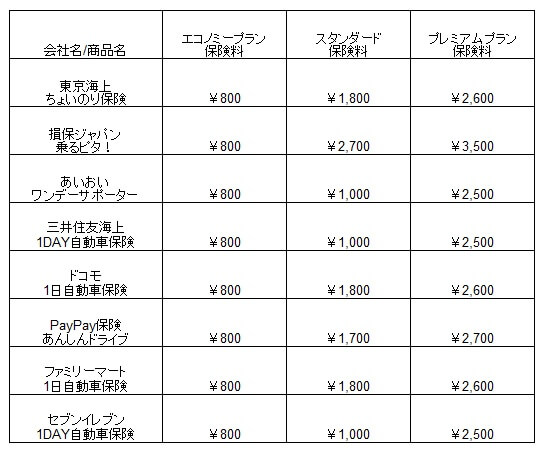

次に保険料は他社より安いのか高いのか、下図で他社の短期自動車保険(1日だけ自動車保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。

この保険のエコノミープランの保険料は他社と横並びのため、保険料は高くも安くもありません。2回目以降の利用なら保険料は770円になり最安値となります。ただ、前述したように対物賠償に自己負担額5万円があるため、その分だけ保険料が安いともいえます。

スタンダードプランは他社よりも保険料が安く見えますが、他社と異なり車両補償が無い分だけ安いともいえます。プレミアムプランはエコノミーと同様に保険料は高くも安くもありません。保険料以外にメリットがあるのか続けて記述していきます。

メリット

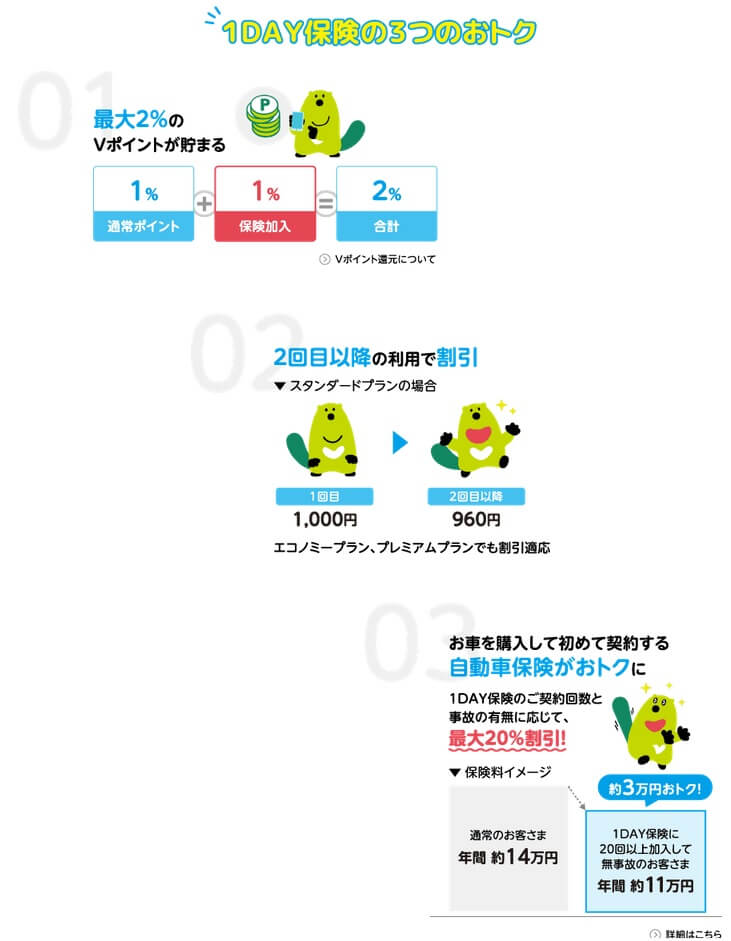

この保険のメリットは、まずは2回目以降は割引がある点が挙げられます。他社の保険では同じMS&ADグループのあいおいニッセイ同和損保に2回目以降の割引があるぐらいです。さらに指定被保険者の追加でも、東京海上・損保ジャパンで同様の特約を付けると保険料は1.5倍になりますが、この保険では保険料が1.4倍になるため他社よりも安いです。

保険料については三井住友カードでの支払いだと通常ポイントに加えて、追加の1%分のポイントが付きます。どの三井住友カード(ゴールドかプラチナか等)によって還元率は異なりますが、保険料で1.5%~2.0%のVポイントが貯まります。同じ三井住友グループならではのサービスで、あいおいニッセイ同和損保には無いメリットです。

また、1DAY保険を利用後に自動車を購入し、1年単位の通常の自動車保険に加入するには割引があります。1DAY保険の利用回数と無事故での利用回数に応じて、保険料は最大で20%も割引されます。過去3年以内に5回以上の利用があれば割引されるためハードルは高くはありません。

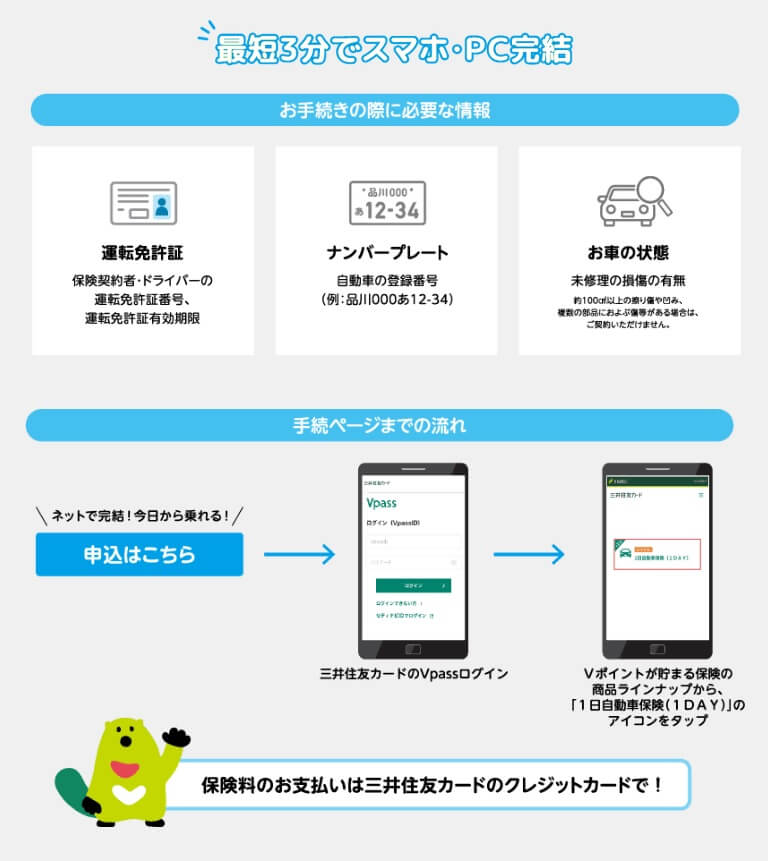

ちなみに三井住友カード保有者ならアプリから加入することも可能です。三井住友カードアプリ「Vpass」はカードの利用額・利用明細などが見れるアプリですが、このアプリにログインして保険商品ラインナップから1日自動車保険を選んで加入できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはエコノミープランの対物賠償保険に5万円の自己負担額がある点が挙げられます。他社の保険なら事故で対物賠償となっても自己負担は0円ですが、この保険では5万円を支払う必要があります。この保険は他社より30円ほど保険料が安いのですが、事故時を踏まえると逆に出費が大きくなる可能性があります。

さらに利用時間が24時間ではなく12時間だと損保ジャパンの方が安いです。損保ジャパンの乗るピタ!なら12時間利用で保険料は650円で、この保険の770円より安いです。それも1回目の利用から650円で、対物賠償の自己負担額5万円もありません。朝出発して夕方には帰宅するような使い方なら損保ジャパンの方が安く済みます。

スタンダードプランも前述したように他社と比べて保険料は安いのですが、既述した通り車両補償が無いから保険料が安いだけです。この保険はプレミアムプランのみ車両補償が付いており保険料は2500円ですが、東京海上ならスタンダードプランに車両補償が付いて保険料は1800円と安いです。

さらに、2回目以降は問題ありませんが、初めての加入で利用開始日が登録日から7日以内の場合はプレミアムプランに加入できません。プレミアムプランに加入するには利用開始の8日前に登録する必要があります。その点、東京海上の保険ならLINEで申し込みをすれば、直前の登録でもプレミアムプランに加入できます。

ちなみに、同じMS&ADグループのあいおいニッセイ同和損保のワンデーサポーターは、申し込めるスマートフォンはドコモ・au・ソフトバンクだけですが、三井住友海上ではキャリアの指定はありません。その代わりに保険料の携帯料金合算払いができません。

評判・苦情・口コミ

三井住友海上の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の4.2兆円から4.6兆円になり10%増と堅調でした。その中で自動車保険の正味収入保険料も1.92兆円で前年度の1.81兆円から6%増のため契約数から考えると評判は悪くありません。

さらに、1DAY保険の契約数でいうと2015年の販売開始から7年後の2022年に累計申込数が1000万件を超えました。東京海上のちょいのり保険も2022年に累計申込数は1000万件を突破しており、販売件数では2社が突出しています。ただ、販売開始から右肩上がりで増加しているとはいえ、ここ数年では単年での販売件数が鈍化しているのが気がかりです。他社の類似の保険に契約が流れている可能性も考えられます。

その証拠に保険比較サイトのライフィの申込数ランキングでは、三井住友海上の1DAY保険は4位でした。東京海上(1位)・あいおいニッセイ(2位)・損保ジャパン(3位)よりも下でした。同社の調べでは1DAY保険のリピート率は約70%のため他社と比較せずにリピートしている結果ともいえますが、今後も人気が継続するかには一抹の不安があります。

また、日本損害保険協会の苦情数のデータでは、三井住友海上全体に寄せられた苦情数は14561件(2024年度累計)でした。苦情の中身は「保険金」が最多で保険金の遅れ・支払いの有無等の苦情が多かったようです。次いで「契約の管理・保全」が多く、住所変更や解約手続きといった手続きへの苦情が多かったようです。とはいえ他社の保険会社よりは苦情数が少なめなのは好感が持てます。

ドライバー保険(1日自動車保険)ではなく、スタンダードな自動車保険が対象ですが、オリコンの自動車保険 総合ランキング2025 代理店型では三井住友海上は4位でした。あいおいニッセイ同和損保・損保ジャパンよりは順位が上でしたが、東京海上(3位)よりも順位が下でした。項目別のランキングでは保険料で3位に入っていましたが、事故対応・ロードサービス等は4~5位のため、1日自動車保険でも同様の対応と考えると若干の不安があります。

個別の口コミではポジティブな意見がある一方で、「担当者が明らかに知識不足で変えてもらった」「示談交渉の経過報告が少ない」「電話が繋がらない」「担当者の態度が気に入らなかった」「事故後の手続きが分かりにくかった」等の意見がありました。事故後の担当者とのやりとりに不満を感じている人が多めのようです。

以上のデータから考えると三井住友海上の評判は良さそうですが、1DAY保険の評判は微妙なところです。三井住友海上の評判については契約数が好調で苦情も他社よりも少ないため悪くないでしょう。1DAY保険も契約数は堅調ではありますが、直近では鈍化傾向にあり保険比較サイトの順位も振るいません。顧客満足度でも事故対応やロードサービスの満足度が高くはないため評判が良いとは言い難いです。

総合評価・おすすめか?

結論としては、1DAY保険は微妙な保険です。保険料面でメリットはありますが、相応のデメリットや注意点もあるからです。さらに保険料でいえば12時間以内の利用なら、損保ジャパンを検討しても良いかもしれません。

その他に他社の保険も検討したい人で、バランスの良さなら東京海上のちょいのり保険が候補になります。また、今後も継続的に利用する予定の人で、Vポイント以外のポイントを貯めているなら、dポイントが貯まるドコモの1日自動車保険や、PayPayポイントが貯まるPayPayほけんの「あんしんドライブ」あたりも検討しても良いかもしれません。