ドコモの熱中症お見舞い金保険を比較・評価

- オススメ度:

- 保険会社:

- ドコモ(TokioMarine X少短)

- 名称:

- 熱中症お見舞金保険

- 補償内容:

- 熱中症

- 補償期間:

- 1日~

- 保険料:

- 80円~

- 特徴:

- 熱中症に備える保険

NTTドコモは2024年から「ドコモの熱中症お見舞金保険」を募集・販売しています。この保険はd払いアプリ内の保険アイコンをタップして加入手続きができ、保険料はd払いで支払う必要があります。

また、あくまでドコモは代理店で、実際の保障・保険金の支払い等はTokio Marine X少額短期保険が担っています。それでは以下で保障内容・保険料・メリット・デメリット・評判等を解説し、他社の熱中症保険と比較していきます。

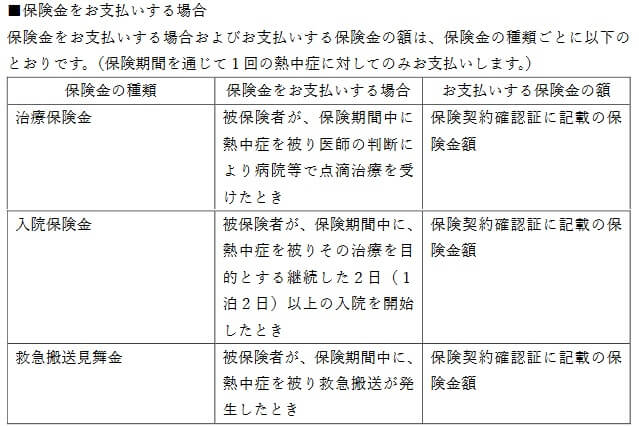

保障内容

この保険は熱中症で病院で点滴治療等をすると治療保険金が受け取れ、熱中症で1泊2日以上の入院をすると入院保険金が受け取れます。さらに熱中症で救急搬送されると救急搬送見舞金が受け取れます。これらの保険金額は選択したプランによって異なります。

選択できるプランはおてがるプラン・基本プラン・しっかりプランの3つがあります。おてがるプランの保険料が最も安く、しっかりプランの保険料が最も高いです。おてがるプランだと救急搬送見舞金・治療保険金は5000円で、入院保険金は倍の1万円です。基本プランにすると救急搬送見舞金は1.5万円、治療保険金は7000円、入院保険金が3万円に増額されます。しっかりプランだと救急搬送見舞金は2万円、治療保険金は1万円、入院保険金が4万円に増額されます。

熱中症が保障される期間(保険期間)は1日~210日まで自分で選択できますが、保険期間は熱中症が懸念される4月16日から11月15日までである必要があります。また、保険期間に関わらず、保険金が受け取れる回数は保険期間中に1回限りとなっています。

ちなみに保険始期日・保障開始時刻は、午前9時までに申し込みが完了すれば当日10時から保障が開始されます。それに対して午前9時以降に加入が完了すると、翌日の午前0時から保障が開始されます。

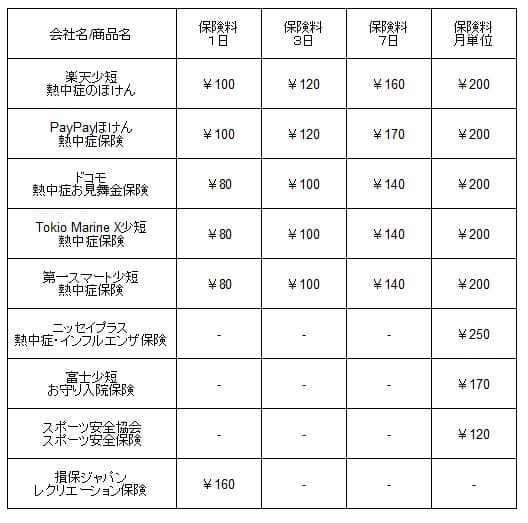

保険料を他社と比較

ドコモの熱中症お見舞金保険の保険料は、選択したプランと保険期間によって異なります。最も安いおてがるプランだと1日あたり80円で、2日目以降は保険料が10円ずつ上昇し7日で140円になります。それ以上の保険期間になると保険料は30日プランで200円、60日プランで400円となり、30日おきに200円ずつ上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の熱中症保険と一覧表で比較しました。保険期間は1日・3日・7日・1ヶ月の場合の金額を記載し、プランが選べる場合には基本的に最も安いプランの保険料で比較しました。

この保険の保険料を他社と比較しましたが、差額は数十円だけで大きな差はありません。一応、保険期間が1~7日なら上図でドコモが最安値ですが、それでも差は20円です。この差額では保険料面では保険選びの決定打にはならないでしょう。この保険に保険料以外にメリットがあるのか続けて記述していきます。

メリット

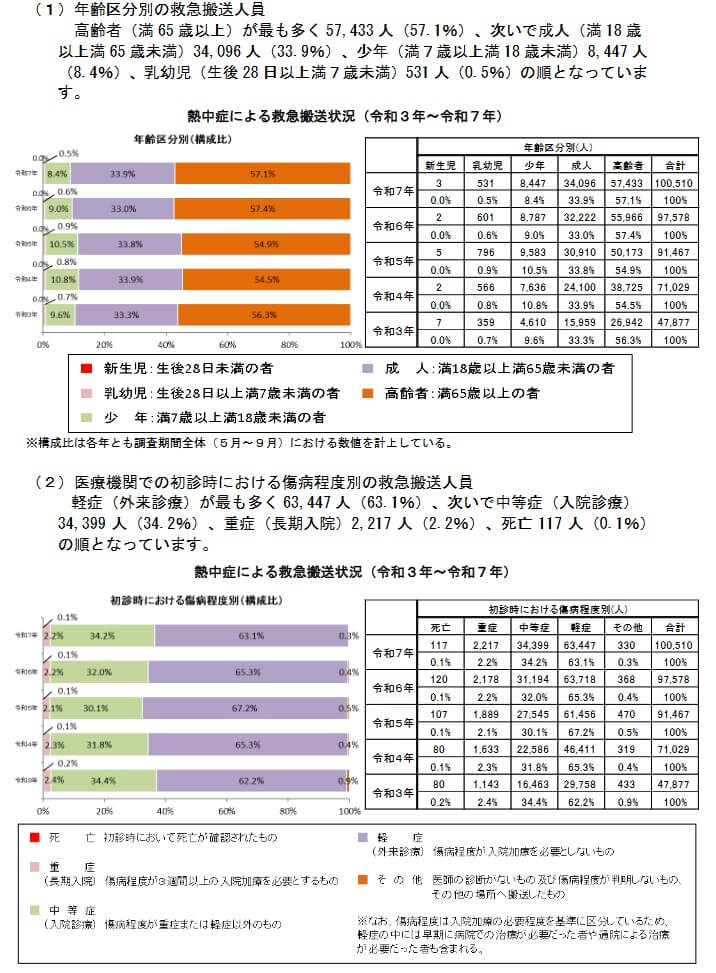

この保険のメリットは、まずは他社には無い救急搬送見舞金がある点が挙げられます。消防庁の「令和7年(5月~9月)の熱中症による救急搬送状況」によると、熱中症での救急搬送数は2021年は4.7万人でしたが、2022年に7.1万人、2023年に9.1万人、2025年には10万人を超えました。救急搬送された人の年齢は高齢者が57.1%と半数を占めますが、残りの33.9%が成人、8.4%が7~18歳の子供のため、高齢の両親・子供だけでなく家族で加入するのも手です。

さらに熱中症で救急搬送された後の初診の結果を見ると、軽症が63.1%を占めているのも見逃せません。軽症と診断されたケースは外来診療で入院は不要だった人を示しています。こういった場合、他社の保険は治療保険金は受け取れますが、入院保険金は受け取れません。ドコモの保険なら治療保険金とは別に救急搬送見舞金が受け取れます。

また、申し込み方法が簡単である点もメリットです。d払いアプリ内で熱中症お見舞金保険を選んで保険期間等を入力すれば、個人情報を入力することなく加入できます。午前9時までの申し込みなら当日加入も可能です。熱中症になった後の保険金請求もアプリ内から手続きが可能となっています。

保険料面については、保険料に最大3%分のdポイントが付くのもメリットです。他社でもPayPayほけんは保険料に1%分ポイント、楽天少短は最大2.5%分のポイントが貯まりますが、これらよりもポイント還元率が高いです。また、この保険は保険料が1日あたり80円と非常に安いため、余ったdポイントで保険料を支払って加入するのも手です。

ちなみに保険料については30日以内の契約で中途解約しても保険料の返還はありませんが、30日以上なら中途解約で保険料の返還がある可能性があります。例えば60日で契約して29日目に解約すると、余った30日分の保険料が戻ってくる可能性があります。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは保障内容が微妙に改悪されている点が挙げられます。保険料は保険が開始した頃から変わっていませんが、基本プランの治療保険金は販売当初は1万円だったのが、現在では7000円に減額されています。その代わりに可能性の低い緊急搬送費用保険金が増額されています。しっかりプランは治療保険金・入院保険金が減額され、緊急搬送費用保険金が増額されています。

さらに保障面では各保険金が受け取れるのは、保険期間内で1回限りという点にも注意が必要です。保険期間を1日にしても210日にしても保険金が受け取れるのは1回限りです。ひと夏の間に熱中症に複数回なっても保険金が受け取れるのは1回だけです。これを回避するには短いスパンで保険に再加入する必要があります。

また、熱中症の救急搬送数が増加しており家族で加入するのも手と既述しましたが、保険料は1人ずつに発生します。他の保険では家族型という家族一括りにして保険料が割安になるケースがありますが、熱中症保険では家族型はなく、1人ずつに保険料が発生します。ただ、手続きは1回の手続きで本人・配偶者・子・父母まで一回で契約できます。

ちなみにドコモは代理店であって、実際の保障はTokio Marine X少額短期保険が担っています。同社は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、保険金が受け取れない可能性もあります。東京海上の子会社のため不安は極めて薄いのですが、一応は経営破綻の不安が無いか注視する必要があります。

評判・苦情・口コミ

ドコモの熱中症お見舞金保険を販売しているNTTドコモの2024年度の売上高は約6兆円でした。その中で保険を含む金融・決済サービスの取扱高は年々増加していますが、通信料と別に保険単体での数字は分かりません。

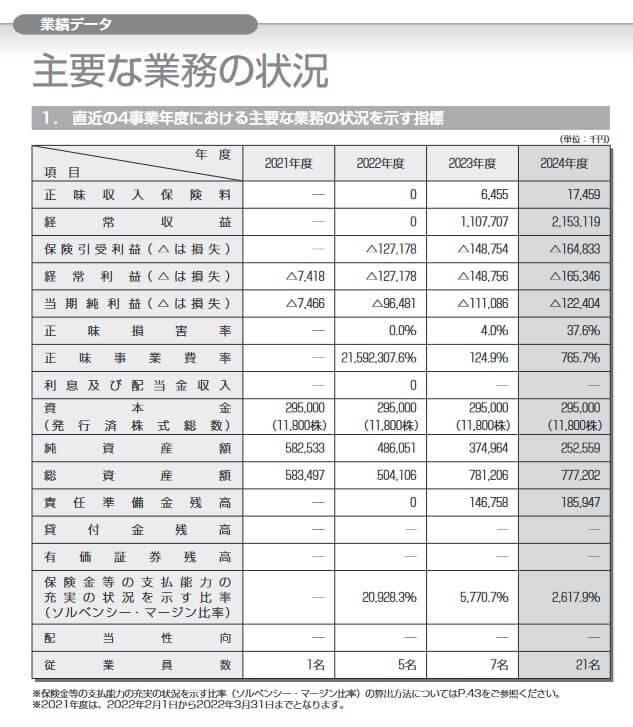

ただ、この保険の引受保険会社であるTokio Marine X少額短期保険の2025年の決算資料を見ると、同社の年間の新規契約数は25万件でした。しかし、その中で火災保険以外の保険の新契約数は僅か6029件でした。PayPayほけんの熱中症保険の年間の新契約数が15万件であるため、この保険は契約数から考えると評判は良くありません。

また、Tokio Marine X少短の業績を見ると、正味収入保険料は前年度の645万円から1745万円に増加していますが、経常利益・純利益は2022年度からマイナスが続いています。そのような状況でも保険会社の健全性(保険金の支払能力)を示すソルベンシー・マージン比率は2617%と十分な水準です。これは親会社である東京海上のバックアップがあるからと考えられます。

その他に、保険市場・価格.com等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、熱中症保険は申し込み件数が少ないためかランキングが存在しません。オリコンの顧客満足度ランキングでも、同様に熱中症保険のランキングはありません。

以上のデータから考えると、ドコモの熱中症お見舞金保険の評判は良くはなそうです。ただ、あくまで加入件数のみでの判断で、顧客対応等の評判が悪いとは限りません。また、単に知名度が低く人々に認知されていないだけの可能性もあるため、さほど評判は気にしなくても良いかもしれません。

総合評価・おすすめか?

結論としては、ドコモの熱中症お見舞金保険は悪くない保険です。デメリットもありますが、それよりは緊急搬送費用保険金やdポイントの恩恵の方が大きいでしょう。その一方で評判面では一抹の不安があるため、人気が高い熱中症保険がよければPayPayほけんの熱中症保険にするのも手です。

他社の熱中症も検討したい人は、PayPayほけんの熱中症保険を検討すると良いでしょう。また、熱中症だけではなくインフルエンザにも備えたい人は、ニッセイプラス少短の熱中症インフルエンザ保険も候補になります。