熱中症一時金付きお守り入院ほけんを比較・評価

- オススメ度:

- 保険会社:

- 富士少額短期保険

- 名称:

- 熱中症一時金付きお守り入院保険

- 補償内容:

- 熱中症及び一般的な病気・ケガ

- 補償期間:

- 1ヵ月~

- 保険料:

- 170円~

- 特徴:

- 感染症・病気やケガによる入院に

富士少額短期保険は2024年7月から、熱中症一時金付きお守り入院ほけんを募集・販売しています。従来のお守り入院ほけんは、あらゆる病気・ケガで入院・手術・先進医療を受けると保険金が受け取れますが、この保険は従来の保障に加えて熱中症で一時金が受け取れます。

それでは以下で保障内容・保険料・メリット・デメリット・評判等を解説し、他社の熱中症保険と比較していきます。

保障内容

この保険の保障内容は熱中症以外に、あらゆる病気・ケガが対象となります。熱中症については熱中症で2日以上の入院をすると、熱中症一時金として5万円が受け取れます。それとは別に熱中症で入院すれば入院保険金、熱中症に付随して多臓器不全等を起こして手術をすれば手術保険金(もしくは日帰り手術保険金)が受け取れます。

熱中症以外の病気・ケガで入院しても入院保険金が受け取れ、手術をすれば手術保険金(もしくは日帰り手術保険金)が受け取れます。さらに、がん・脳卒中・心筋梗塞等々の重い病気で先進医療を受けた場合には、先進医療一時金として5万円が受け取れます。

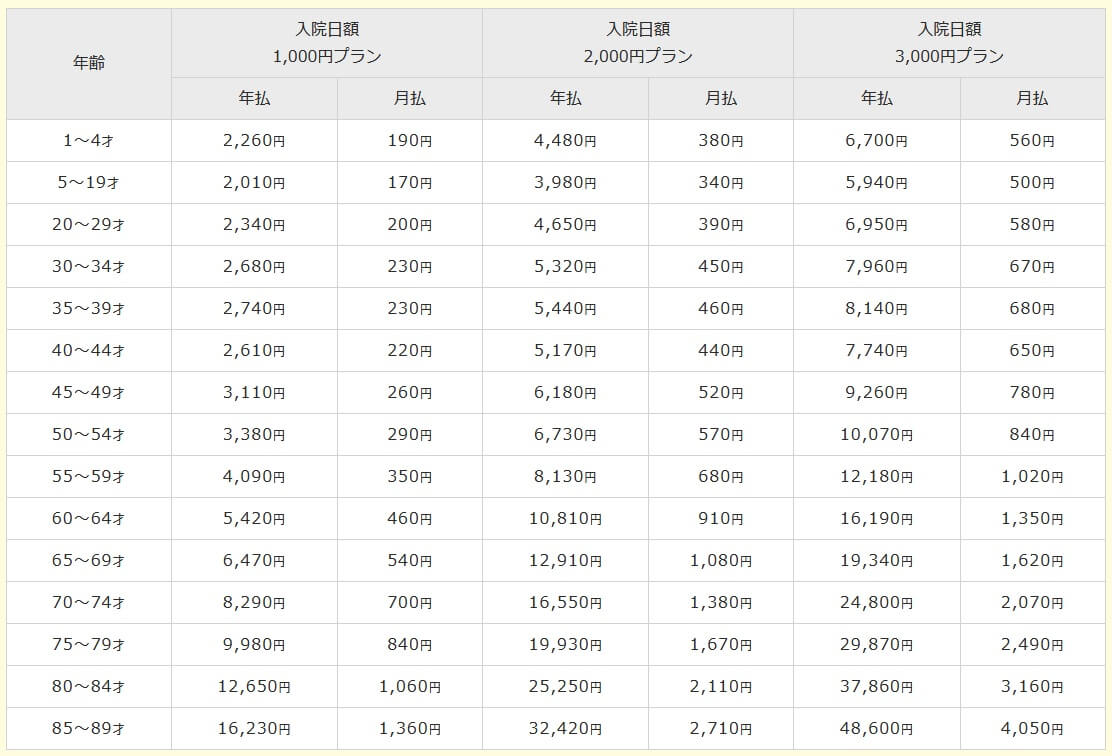

熱中症一時金・先進医療一時金の保険金額は一律5万円ですが、他の保険金額は自分が設定した入院日額によって決まります。入院日額と日帰り手術保険金は同額で、手術保険金は入院日額の10倍の金額となります。

保険料を他社と比較

熱中症一時金付きお守り入院ほけんの保険料は、年齢と入院日額によって異なります。年齢は5~19歳が月170円と最も安く、次いで0~5歳の190円が安く、その他の年齢層は基本的に年齢が上がるほど保険料は高くなります。また、保険料を月払いではなく年払いにすると、トータルの保険料が2.5%ほど安くなります。

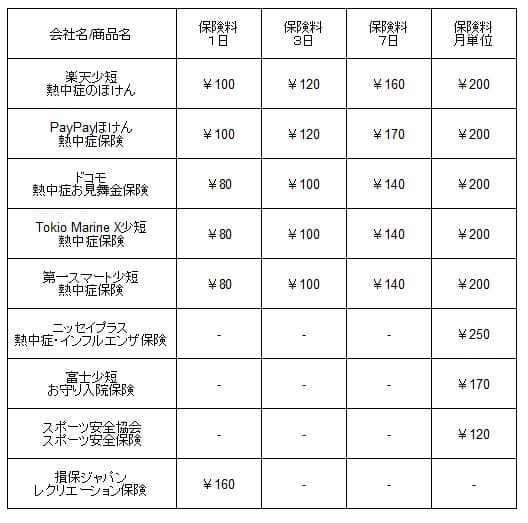

次に保険料は他社より安いのか高いのか、下図で他社の熱中症保険と一覧表で比較しました。保険期間は1日・3日・7日・1ヶ月の場合の金額を記載し、プランが選べる場合には基本的に最も安いプランの保険料で比較しました。

この保険の保険料を他社と比較しましたが、差額は数十円だけで大きな差はありません。一応、月額では上図の保険の中ではスポーツ安全保険に次いで安く最安値圏といえます。しかし、多くの他社の熱中症保険は200円台のため差額は30~80円で差額は大きくありません。保険料面では保険選びの決定打にはならないため、保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは熱中症一時金がある点が挙げられます。他社の多くの熱中症保険は点滴治療等で受け取れる治療保険金で5000円、入院保険金で受け取れる1万円でとなっています。入院を2日しても2.5万円のため、熱中症一時金の5万円には届きません。この保険の方が熱中症の保障は手厚いとも考えられます。

熱中症以外の病気が保障されるのもメリットです。あらゆる病気・ケガで入院・手術・先進医療をすると保険金が受け取れます。被保険者が高齢者なら熱中症もさることながら、三大疾病(がん・脳血管疾患・心疾患)で入院・手術をする可能性があります。

子供のために加入するとしても、手術の保障があるのはメリットかもしれません。子供を被保険者にして加入した場合、子供が病気で手術を受ける心配は大きくありません。しかし、子供がケガをして手術を受ける可能性はあります。例えば、骨折してボルトやプレートを入れる等の手術をするケースは容易にあり得ます。そう考えると熱中症以外の保障も無駄ではありません。

ちなみに、他社には熱中症とインフルエンザを保障する保険がありますが、そういった保険と異なり空白期間が無いのもメリットかもしれません。熱中症のピークは7~9月で、インフルエンザのピークは12~3月のため、残りの期間は保険料が無駄になります。その点、この保険は全ての病気・ケガが保障されるため、通年で加入していても保険料が無駄になりません。

デメリット・弱点・落とし穴

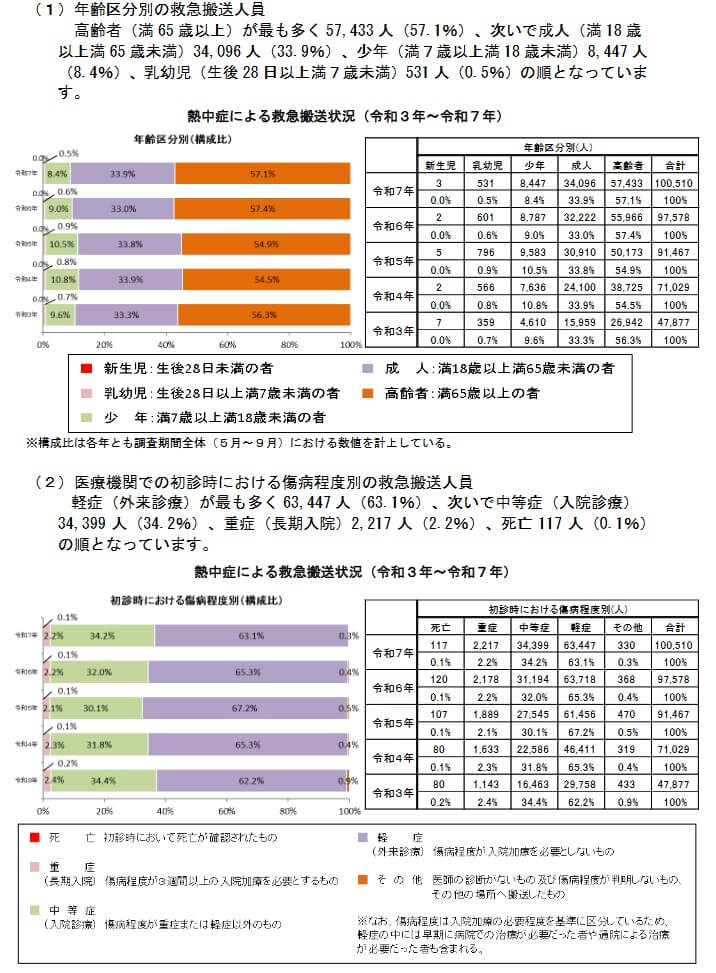

この保険のデメリットは、まずは熱中症一時金の条件が少し厳しめである点が挙げられます。2日以上の入院が一時金の受け取り条件のため、1日だけの入院だと一時金は受け取れません。消防庁の「令和7年(5月~9月)の熱中症による救急搬送状況」によると、熱中症で救急搬送された人の63%が軽症で外来診療となり、残りの37%が入院診療です。ただ、中等症でも1日で退院するケースも多いため一時金を受け取るハードルは相応に高いといえます。

また、保険料については、月払いでクレジットカード払い・口座振替という点もデメリットです。1日だけ加入したい人も1ヶ月分の保険料を支払う必要があります。決済方法もドコモならd払い、PayPayほけんならPayPayで保険料が支払え、dポイント・PayPayポイントが貯まります。既に貯まっていたdポイント・PayPayポイントで保険料を支払うことも可能です。富士少短の保険では保険料に対してポイントは貯まりません。

さらに他社の保険と比べて加入手続きが面倒というデメリットもあります。ドコモ・PayPay・楽天少短の熱中症保険は、既にアカウントがあれば個人情報・保険料の支払方法等の入力を省けます。それに対して、この保険はメールアドレスの登録・個人情報の入力・クレジットカードの登録という手間がかかります。

ちなみに熱中症以外の病気・ケガの保障については、そもそも必要なのか疑問符が付きます。入院日額1000円の場合、入院保険金は1000円、手術保険金は1万円と保険金額は大きくはありません。年齢により保険料は異なりますが、仮に月額保険料を200円と仮定すると、5ヶ月分の保険料で入院保険金となります。手術をしない限り保険としては大した意味を持たない感があります。

評判・苦情・口コミ

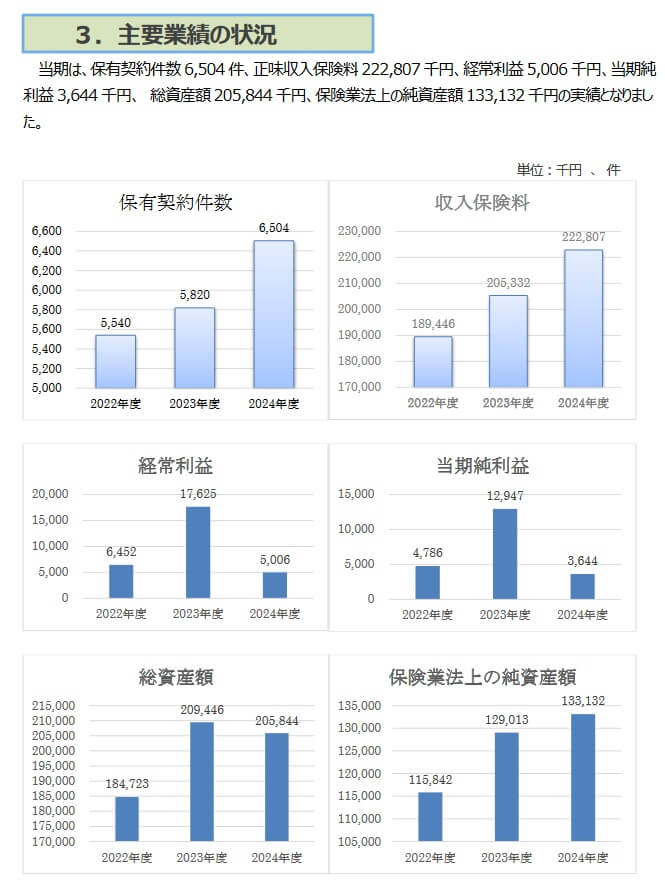

この保険を販売している富士少短の2025年の決算資料によると、正味収入保険料(保険会社でいう売上)は前年度の2.0億円から2.2億円に増加していました。保有契約件数も5820件から6504件に増加しているため、新契約数からすると評判は良さそうです。

業績を見ても経常利益・純利益はブレ幅がありますが、どの年度もプラスになっています。少額短期保険業者では継続的に赤字になっている業者もいますが、富士少短には安心感があります。保険会社の健全性(保険金の支払能力)を示すソルベンシー・マージン比率は4906%と十分な数字があります。

その他に、保険市場・価格.com等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、熱中症保険は申し込み件数が少ないためかランキングが存在しません。オリコンの顧客満足度ランキングでも、同様に熱中症保険のランキングはありません。

以上のデータから考えると、富士少短の熱中症一時金付きお守り入院ほけんの評判は良さそうです。ただ、あくまで加入件数・業績のみでの判断のため、顧客対応等の評判が良いとは限りません。とはいえ昭和29年から続く歴史を持つ稀有な少額短期保険業者のため、各種対応については相応の信頼感はあります。

総合評価・おすすめか?

結論としては、熱中症一時金付きお守り入院ほけんは微妙な保険です。熱中症だけではなく他の病気にも備えたい人は検討の余地がありますが、いかんせん肝心の熱中症の保障が厳しいのが頂けません。これなら熱中症も保障される医療保険を検討した方が良いかもしれません。

他社の熱中症も検討したい人は、PayPayほけんやドコモの熱中症保険を検討すると良いでしょう。また、熱中症だけではなくインフルエンザにも備えたい人は、ニッセイプラス少短の熱中症インフルエンザ保険も候補になります。