楽天少短 熱中症のほけんを比較・評価

- オススメ度:

- 保険会社:

- 楽天少額短期保険

- 名称:

- 熱中症のほけん

- 補償内容:

- 熱中症

- 補償期間:

- 1日~

- 保険料:

- 100円~

- 特徴:

- 保険料は1日100円から

楽天少短は2025年7月から熱中症のほけんを募集・販売しています。この保険は楽天ペイのアプリからのみ申し込みが可能で、保険料は楽天ペイ(オンライン決済)で支払う必要があります。

それでは以下で保障内容・保険料・メリット・デメリット・評判等を解説し、他社の熱中症保険と比較していきます。

保障内容

楽天少短の熱中症のほけんは、治療保険金と入院保険金で構成されています。治療保険金は日射・熱射による傷害、いわゆる熱中症によって病院で点滴治療等をすると受け取れます。入院保険金は熱中症で1日以上の入院をすると受け取れます。

各保険金額は保険を日単位で契約するか、月単位で契約するかで異なります。日単位の場合、治療保険金は1回あたり1万円で入院保険金は1日あたり3万円です。月単位の場合、自分が選んだプランによって保険金額に差があります。安心プランなら日単位での契約と保険金額は同じですが、お手軽・基本プランだと治療保険金か入院保険金のどちらか、もしくは両方の金額が減額されます。

また、各保険金を受け取れる回数にも違いがあります。日単位の契約は1日~7日まで1日単位で契約できますが、契約期間中に各保険金が受け取れるのは1回限りです。それに対して月単位の契約は1ヶ月~7ヶ月まで1ヶ月単位で契約で、契約期間中に各保険金は2回まで受け取れます。そのため同じ月、例えば7月に熱中症に2回なったとしても保険金は2回分受け取れます。

ちなみに熱中症になったのが海外で、海外の病院で治療を受けた場合は保障の対象外となります。そもそも海外からは加入ができない仕組みになっています。

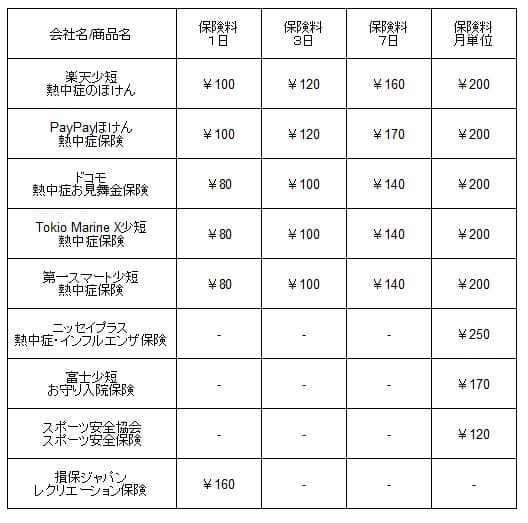

保険料を他社と比較

楽天少短の熱中症のほけんの保険料は、日単位の契約だと1日あたり100円です。保険期間を2日・3日・・・と延ばしても保険料は10円ずつ上がるだけのため、保険期間が長いほど得ともいえます。ただ、月単位の契約だと保険料は200~230円のため、ひと夏を見越した契約なら月単位の契約の方が保険料は節約できます。

次に保険料は他社より安いのか高いのか、下図で他社の熱中症保険と一覧表で比較しました。保険期間は1日・3日・7日・1ヶ月の場合の金額を記載し、プランが選べる場合には基本的に最も安いプランの保険料で比較しました。

この保険の保険料を他社と比較しましたが、差額は数十円だけで大きな差はありません。数十円でも節約したい人は、日単位での契約ならドコモや第一スマート少短の方が良いでしょう。月単位での契約なら富士少短やスポーツ安全協会の保険も候補になります。

とはいえ、保険料はほぼ横並びに近いため、どの保険に加入するかは保障内容・申し込み方法・保険料で得られるポイント等で考えても良いでしょう。この保険に保険料以外にメリットがあるのか続けて記述していきます。

メリット

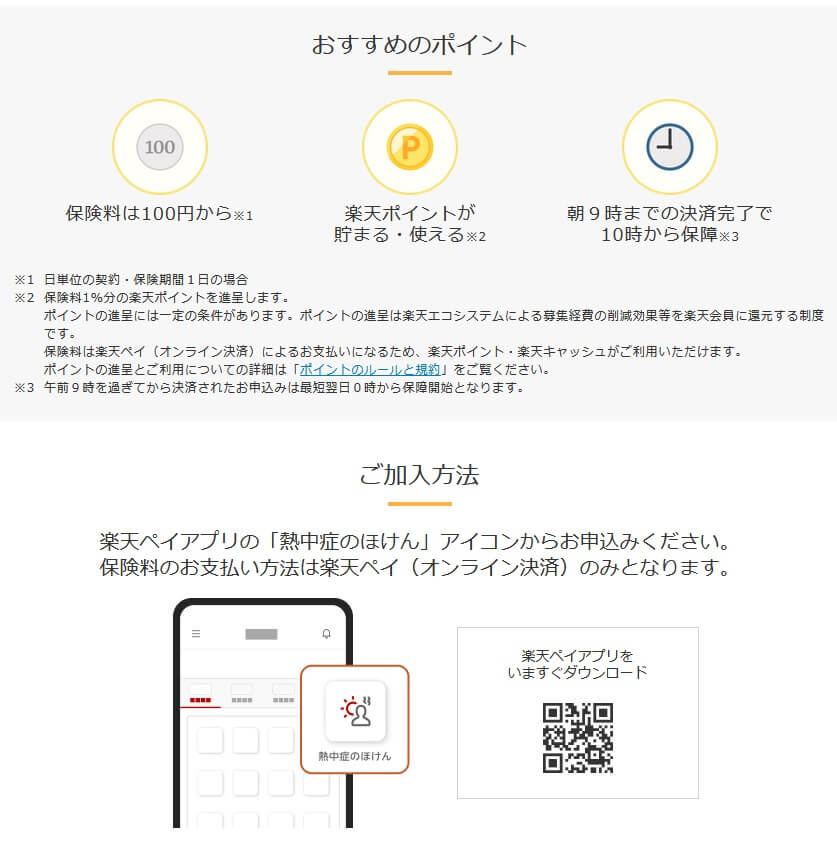

この保険のメリットは、まずは申し込み方法が簡単である点が挙げられます。楽天ペイのアプリ内にある「熱中症のほけん」のアイコンをタップして、保険期間等を入力すれば加入できます。楽天ID・楽天ペイの情報があるため改めて個人情報を入力する手間もありません。当日に急遽加入したい場合でも、朝9時までに楽天ペイで保険料の決済が済めば10時から保障が開始されます。イベント・試合当日の気温が異常に暑い場合でも保障が間に合います。

さらに保険料に最大2.5%分の楽天ポイントが付くのもメリットです。保険料に対して1%分の楽天ポイントが貯まり、楽天キャッシュでの決済時に楽天ペイから1.5%分の楽天ポイントが貯まります。前述の保険料比較で楽天少短と保険料が同額の保険がありましたが、それらとはポイントがある分だけ差があります。

例えばPayPayほけんの熱中症保険と非常に似通っており、前述の比較では保険料も同じでした。PayPayほけんでもPayPayポイントが1%分貯まりますが、楽天少短の熱中症保険では楽天ポイントが最大2.5%まで貯まるため、ポイントを加味すると楽天少短の方が保険料は安いです。さらに月単位の契約の安心プランは、楽天少短の方が単純に保険料が10円安いです。

ちなみに、保険期間が日単位と月単位で選べるのもメリットです。他社にはニッセイプラス少短の熱中症保険のように月単位でのみ契約できる保険があります。日単位でも加入できるため、1日だけ加入したい人は無駄な保険料を支払わずに済みます。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは保障面で微妙に他社に劣るという点が挙げられます。前述の比較で月額保険料が同じだったドコモやTokio Marine X少短の熱中症保険は、熱中症の治療・入院時に加えて救急搬送時に5000円~2万円の救急搬送見舞金が受け取れます。

さらに楽天少短の入院保険金は1日以上の入院が条件という点も見逃せません。PayPayほけんの熱中症保険は1泊の入院だけではなく、日帰り入院でも入院保険金が受け取れます。昼に緊急入院となっても当日の夜には回復して帰宅した場合でも入院保険金が受け取れます。

また、保険料が同額の他社の保険よりもポイント分だけ安いと既述しましたが、最大2.5%のポイントでも保険料が200円ならポイントは僅か5ポイントです。5円分のポイントで前述した救急搬送見舞金・日帰り入院での入院保険金の差があるなら、保障が充実した他社の保険の方が良いという人もいるでしょう。

ちなみに楽天少額短期保険は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、保険金が受け取れない可能性もあります。楽天少短は楽天グループの1社のため相当な安心感がありますが、一応は経営破綻の不安が無いか注視する必要があります。

評判・苦情・口コミ

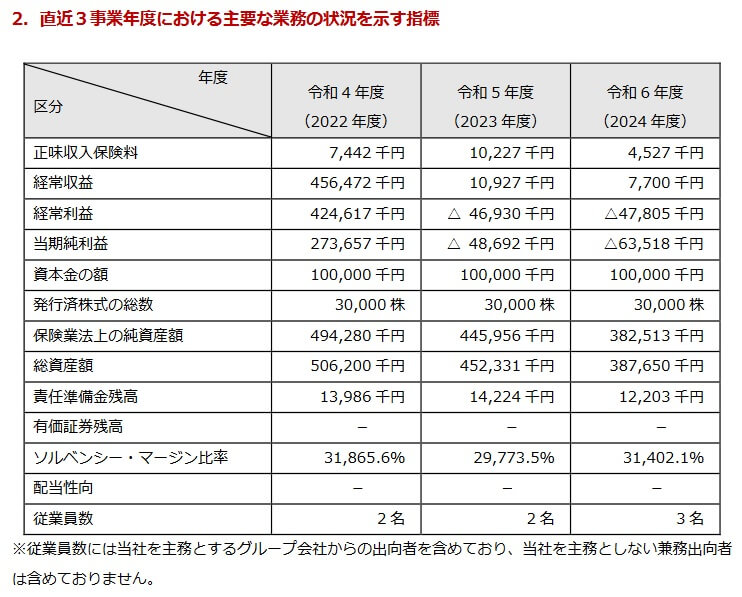

楽天少額短期保険の決算資料によると、2024年度の正味収入保険料(保険会社でいう売上高)は452万円で、前年度の1022万円から半減しました。その中で熱中症保険を含む医療保険分野の正味収入保険料は40%増と悪くないのですが、そもそも金額自体が小額なため、申込数・契約数等からすると評判は悪いと考えられます。

さらに経常利益は4780万円のマイナス(赤字)、純利益も6351万円のマイナスです。2022年度は純利益はプラス(黒字)でしたが、2023年度から2期連続でマイナスに陥っています。他社でも赤字の少額短期保険業者がいるため珍しい話ではありませんが、今後も4~5年続けて赤字が続くようだと増資等が必要になるかもしれません。

正味収入保険料・利益面では苦戦していますが、現在のところ経営破綻の不安はありません。保険会社の健全性(保険金の支払能力)を示すソルベンシー・マージン比率は、数千%でも十分なところ31402%もあります。やはり親会社である楽天からのバックアップが手厚いといえます。

ただ、別の角度からの不安も無くはありません。楽天少短は買収前は「あんしんペット少短」でありペット保険が主力でしたが、ペット保険は楽天損保に移管されました。次に主力となった糖尿病の保険はあんしん少短に移管され、現在は熱中症保険とインフルエンザ保険が柱です。これらの保険も将来的に移管される可能性は否定できず、他社に移管されれば別途で手続きが必要となる可能性があります。

その他に、保険市場・価格.com等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、熱中症保険は申し込み件数が少ないためかランキングが存在しません。オリコンの顧客満足度ランキングでも、同様に熱中症保険のランキングはありません。

以上のデータから考えると、楽天少短の熱中症のほけんの評判は少し悪そうです。ただ、あくまで業績のみでの判断で、顧客対応等の評判が悪いとはいえません。今のところ同社の主力商品の1つであるだけに、相応の対応は期待できます。また、気温は年々上昇し熱中症のリスクも高まっているため、この保険の数字も伸びてくる可能性もあります。

総合評価・おすすめか?

結論としては、楽天少短の熱中症のほけんは微妙な保険です。決して悪い保険ではありませんが、他社の熱中症保険と比べると微妙に見劣りします。楽天ポイントを積極的に貯めている人なら検討の余地は無くはありませんが、そうでないなら他社の保険にも目を向けた方が賢明です。

他社の熱中症も検討したい人は、PayPayほけんやドコモの熱中症保険を検討すると良いでしょう。熱中症だけではなくインフルエンザにも備えたい人は、ニッセイプラス少短の熱中症インフルエンザ保険も候補になります。