ジャスト認知症保険を比較・評価

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- かんたん告知「認知症保険」

- 加入年齢:

- 40~75歳

- 保障期間:

- 終身・定期

- 保障内容:

- 認知症で保険金

- 特徴:

- 認知症による要介護状態に備えられます。

第一生命の認知症保険はジャストシリーズの保険の1つで、2018年12月に募集・販売を開始しました。この保険単体で契約することも可能ですが、同じジャストシリーズの別の保険と組み合わせて契約もできます。

第一生命の保険は書類請求・オペレーターと電話で対面の日時調整・第一生命の職員から対面で説明・契約という流れになります。契約までの流れが面倒なら他の保険を検討した方が良いでしょう。それでは以下で保障内容・保険料・評判等を解説し、他社の認知症保険と比較していきます。

保障内容

この保険は認知症と診断され、かつ公的介護保険の要介護1以上に認定されると認知症保険金が受け取れます。認知症は器質性認知症である必要があり、機能性認知症・うつ病仮性認知症だと保障の対象となりません。器質性認知症の代表は脳の神経細胞が壊れていくアルツハイマー病があります。その一方で、機能性認知症は加齢に伴う自然な認知機能の衰えであり、うつ病仮性認知症はうつ病が原因の認知機能の低下です。

その判別は素人目には困難なため、器質性認知症であると医師から診断確定されることが必要です。さらに公的介護保険の要介護1以上に認定される必要があります。こちらは医師だけではなく、居住地の役所で介護保険担当窓口で申請してから訪問調査によって判定されます。

認知症と診断され要介護1認定されると認知症保険金が受け取れますが、満額の保険金(契約時に定めた保険金)が受け取れるのは保険を契約してから2年経過後です。保険を契約してから2年以内は支払った保険料の累計額と同額の保険金、つまり支払った保険料が全額戻ってくるだけです。これは保険を不正利用するのを防ぐための措置です。

その他にジャストシリーズには入院・手術を保障する保険の他、介護状態・死亡・老後資金を保障する保険があります。これらと認知症保険を組み合わせて加入できますが、加入時の告知項目に注意が必要です。認知症保険だけだと4つの簡単な告知項目(詳細は後述)で済みますが、他の保険も組み合わせると他の保険の分だけ告知項目が増えます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険期間・保険金額等で変動します。性別では基本的に女性より男性の方が保険料は安く、保険金額300万円で55歳では保険料の男女差は数百円ですが、70代以上になると男女差は数千円単位になります。

年齢は若いほど保険料が安くなりますが、加入できるのは40歳以上のため20~30代で加入して保険料は安くできません。保険期間は終身と定期が選択でき、定期の方が保険料が安くなりますが、更新時には年齢に応じて保険料が上昇します。保険金額は200~1000万円の範囲で自分で設定でき、金額が大きくなるほど保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の認知症保険と一覧表で比較しました。各社によって公にされている情報が異なるため、80歳で認知症になった場合の返戻率で比較しました。また、年金形式ではなく一時金で受け取るパターンで比較しました。

この保険の返戻率は他社と比較して平均値(50歳加入で254%)に近いため、保険料は高くも安くもないといえます。とはいえ第一生命よりも返戻率が高い保険は複数あり、その中でも同じ大手の日本生命・第一生命よりも返戻率が低い点で物足りなさがあります。続いて保険料以外にメリットがあるのか、メリットについて記述していきます。

メリット

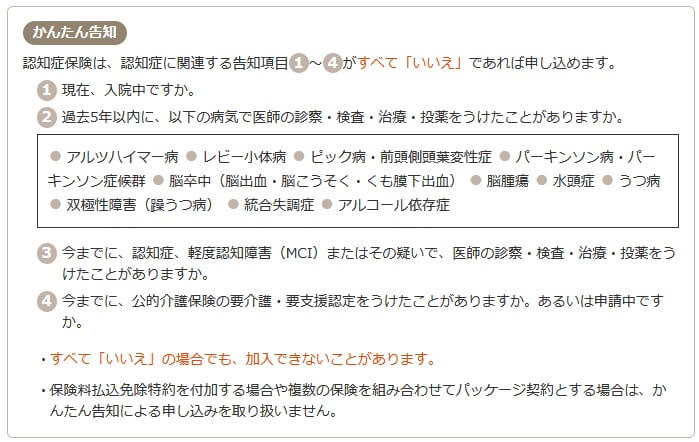

この保険のメリットは、まずはシンプルな仕組みである点が挙げられます。この保険では、認知症と診断確定+要介護1認定で認知症保険金が受け取れます。認知症保険金を受け取れば保険は消滅して終わりです。告知項目も4つと少なく、「現在入院中か?」「今までに認知症・軽度認知障害になったか?」といった簡単な項目です。

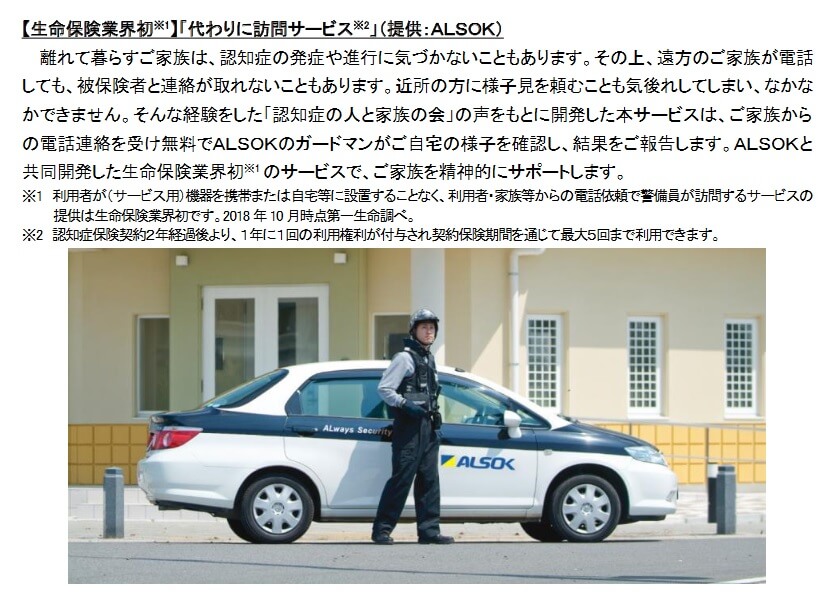

また、保険契約者は認知症のための各種サービスが利用できるのもメリットです。認知症の予防・早期発見のためのアプリの他、緊急時には家族からの電話依頼でALSOKが被験者の家まで訪問するサービスが利用できます。このサービスを利用すれば遠方にいる高齢な両親が緊急時には、自分よりも早くALSOKが対応してくれます。

さらに認知症になった場合の保険金については診断書取得代行サービスが心強いです。病院等へ支払う診断書の費用を負担するだけで、第一生命が契約者に代わって第一生命所定の診断書を病院から取得してくれます。両親が認知症になって各種手続き・手配(老人ホームへ入居する等)で忙しくても安心です。

ちなみにジャストシリーズの他の保険と組み合わせられるのも見逃せません。ジャストの保険は他に就業不能を保障する保険、介護を保障する保険、三大疾病を保障する保険等々があります。これらの保険と一緒に加入できるため、加入する手続きを一気に進められ手間を省けます。不明点については第一生命の職員(生涯設計デザイナー)が相談に乗ってくれます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは契約から2年間の認知症保険金は保険料累計額となる点が挙げられます。保険を契約して運悪く1年後に認知症となれば、それまで1年間に支払った保険料が戻ってくるだけです。他社の認知症保険は契約から1年、短ければ契約から90日が経過して認知症になれば満額の保険金が受け取れます。保険金の受取条件に要介護1認定があるのも保険金受け取りまでの条件を高めています。

保障面では軽度認知障害(MCI)が無いのもデメリットです。他社では認知症の手前の段階の軽度認知障害で保険金が受け取れる保険があります。さらに認知症にならずに死亡すると、何ら保険金は受け取れません。同じ第一生命グループのネオファースト生命の認知症保険だと死亡時には認知症保険金の30%分が受け取れます。その他に他社には介護保障が組み込まれた保険や病気も保障するサービスがあります。

サービス面でも認知症診断アプリや認知症の無料相談等は他社の保険でもあるため珍しくありません。ALSOKの代わりに訪問サービスは他社に類似のサービスが無いケースもありますが、そもそも契約期間と回数制限があるため気軽に利用できるサービスではありません。このサービス契約から2年経過後に年1回に限って利用できます。

また、ジャストシリーズの保険料払込免除特約もつけられますが、三大疾病でも上皮内新生物が保障の対象外で、心臓・脳は急性心筋梗塞と脳卒中に限られています。他社は心疾患・脳血管疾患といった一段と広い括りの病気で保険料が免除されます。さらに保険料払込免除特約を付ける場合には告知項目は増加する点に注意が必要です。他の保険とパッケージで申し込む場合も同様です。

評判・苦情

第一生命の2024年の決算資料によると、個人向け保険の新契約数は204万件で前年度の262万件から約22%の減少と不調でした。その中で認知症保険の新契約件数は3216件で、前年度の3614件から横ばいでした。2018年に販売開始して当初は2ヶ月で契約数が5万件を突破し、4ヵ月で10万件を突破していました。その勢いは今では消えており、申込数・契約数等からすると評判は一時期ほどは良くありません。

また、生命保険協会の苦情数のデータでは、第一生命全体に寄せられた苦情数は12804件(2024年度上半期実績)でした。総顧客数の742万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

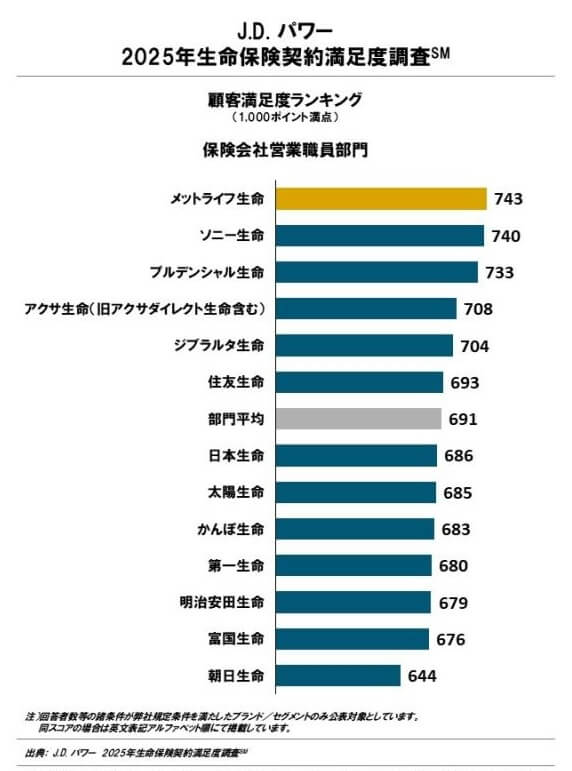

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、第一生命は13社中10位と下位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。この保険は対面での契約となるため、この結果は不安感につながりそうです。

さらに「オリコン顧客満足度 生命保険ランキング2025」でも、第一生命は27社中25位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目別のランキングでも10位以下でした。JDパワーの調査よりも一段と低い満足度となっています。

個別の口コミではポジティブな意見がある一方で、「契約時のタブレットが使いにくい」「契約後の担当者からのDMや資料が煩わしい」「担当者が変わっても引継ぎがない」「説明が分かりにくく良い面だけ語られる気がする」等の意見がありました。ネット申込が無い分だけ担当者への不満が他社より多く見受けられます。

同じオリコンの「2025年 FPが選んだ オリコン認知症保険ランキング」では、この保険はランキング外でした。2024年のランキングではランクインしてしましたが、その順位も7つの保険の中で5位と微妙な順位でした。さらに前年、前々年も4~5位を行き来しているため、この保険への専門家の評価は高いとはいえません。

以上のデータから考えると第一生命の評判は少し悪そうで、認知症保険の評判も少し悪そうです。第一生命の評判についてはJDパワー・オリコンの顧客満足度調査で下位のため、評判が良いとはいえません。担当者への不満が多めのため、どんな担当者が付くかで一層の不満を感じる可能性がありそうです。この保険自体の評判についても契約数が減少傾向にあり専門家からの評価も低いため、評判が良いとはいえません。

総合評価・おすすめか?

結論としては、第一生命の認知症保険はイマイチな保険です。メリットもあるにはありますが、それ以上にデメリットや他社よりも劣る面が見受けられます。かつては人気があったようですが、他社に追随されたためか評判も落としています。この保険を検討している人は他社の保険も検討した方が賢明です。

他社の保険では、総合的な良さでいえばネオファースト生命・朝日生命あたりの認知症保険を検討すべきでしょう。介護状態・医療保障等も併せて検討したいならフコク生命・アクサ生命あたりの認知症保険も候補になります。