ニッセイ 認知症保障保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 認知症保障保険

- 加入年齢:

- 40~75歳

- 保障期間:

- 終身・定期

- 保障内容:

- 認知症で保険金

- 特徴:

- 死亡保障を抑え認知症に備えたい方に

日本生命は2020年4月からニッセイみらいのカタチ「認知症保障保険(認知症サポートプラス)」の募集・販売を開始しました。第一生命・朝日生命等を追随する形での販売となりましたが、後発の保険ならではの他社にはメリットはあるのでしょうか。

それでは以下で保障内容・保険料・評判等を解説し、他社の認知症保険と比較していきます。

保障内容

この保険は認知症診断保険金・軽度認知障がい保険金・死亡保険金で構成されています。認知症診断保険金は契約してから1年(不担保期間の1年)経過後に、医師から認知機能検査と画像診断で認知症と診断されると受け取れます。認知機能検査は質問形式の診断で、画像診断はCTやMRIによる脳の状態の診断です。認知症診断保険金を受け取ると、他の保険金は消滅します。

軽度認知障がい保険金は契約から1年後に軽度認知障害と診断されると受け取れます。こちらも認知機能検査と画像検査による診断が必要です。保険金額は認知症診断保険金の10%分となるため、認知症診断保険金を500万円に設定すると軽度認知障がい保険金は50万円となります。軽度認知障害にならずに死亡した場合には、認知症診断保険金に軽度認知障がい保険金が上乗せされます。

死亡保険金は死亡すると受け取れ、金額は認知症診断保険金の10%分となります。ただし、認知症診断保険金を受け取ると保険が消滅するため、認知症になった後に死亡しても死亡保険金は受け取れません。あくまで認知症になる前か軽度認知障害になった後に死亡した場合に限り死亡保険金は受け取れます。また、こちらは他の保険金と異なり不担保期間の1年は存在せず、保険を契約してから即座に保障が開始します。

これらの保障とは別に保険料払込免除特約があり、この特約を付けるか自分で選択できます。この特約を付けると三大疾病(がん・急性心筋梗塞・脳卒中)になると、以後の保険料の支払いが免除されます。保険期間が10年等ではなく終身なら検討するに値する特約です。

保険料を他社と比較

この保険の保険料は性別・年齢・保険期間・保険金額・特約の有無等で変動します。性別では基本的に女性より男性の方が保険料は安く、男女で保険料に1.2倍程度の差があります。ただし、保険期間10年の場合は一部の契約年齢で男女の保険料が逆転します。年齢は若いほど保険料は安くなりますが、契約できるのが40歳以上のため20~30代で契約して保険料を安く抑えることはできません。

また、保険料は保険期間は定期か終身かで異なります。保険期間が定期、例えば保険期間10年なら保険料は終身よりも安くなりますが、10年後の更新時に年齢に応じて保険料は上昇します。保険期間が終身なら保険料は一生涯変わりませんが、保険期間が定期の場合より保険料は高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の認知症保険と一覧表で比較しました。各社によって公にされている情報が異なるため、80歳で認知症になった場合の返戻率で比較しました。また、年金形式ではなく一時金で受け取るパターンで比較しました。

この保険の返戻率を他社と比較すると平均値(50歳加入で254%)に近いため、保険料は高いとも安いともいえません。この保険より返戻率が高い保険がある一方で、この保険と異なり返戻率が100%を下回る保険もあります。そのため返戻率は決して悪くはありません。続いて保険料以外にメリットがあるのか、メリットについて記述していきます。

メリット

この保険のメリットは、まずは保険金の受け取りに要介護1認定が不要という点が挙げられます。他社の多くの保険では、保険金を受け取るには認知症の診断確定と要介護1認定が必要です。要介護認定は居住地の役所で手続きをして審査・認定されるため、相当な時間を要することがあります。そもそも認定されないケースもあるため、要介護認定が保険金の受け取りに不要なのはメリットです。

保障面では軽度認知障害の保障があるのもメリットです。他社には軽度認知障害の保障が無い保険があり、軽度認知障害保険金を受け取ると、その分だけ認知症保険金の金額が減る保険もあります。認知症保険金の金額が減っても返戻率が高ければ問題ありませんが、分かりやすさという面ではニッセイのように金額が減らない方が良いでしょう。

さらに死亡保険金と解約返戻金があるのも見逃せません。他社には認知症にならなければ何の保険金も受け取れない保険があります。この保険なら認知症にならずに死亡しても少額ながら保険金が受け取れます。解約返戻金も他社ではある方が珍しいのですが、この保険では保険期間が終身で保険料払込完了後なら、認知症診断保険金の10%分の解約返戻金があります。三大疾病で保険料の支払いが免除される保険料払込免除特約を付加できるのもメリットです。

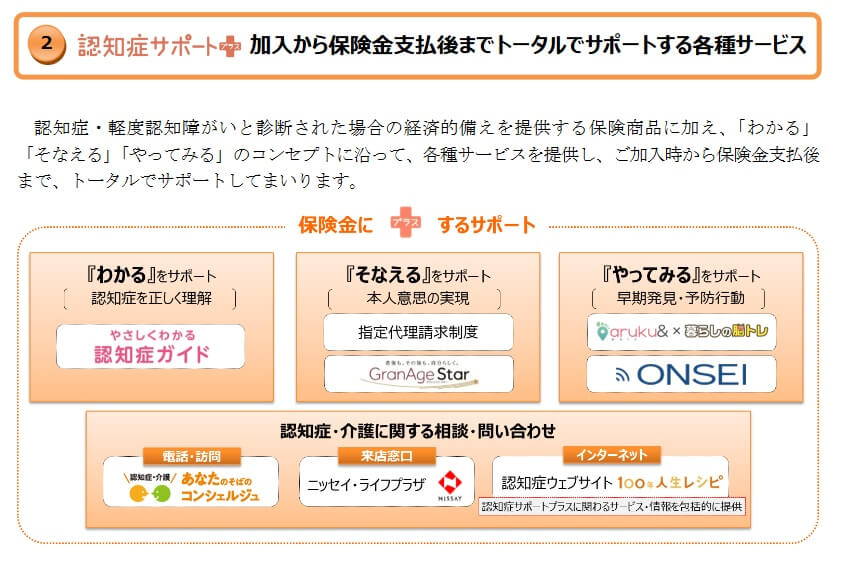

また、保険契約者は認知症のための各種サービスが利用できます。認知症の予防・早期発見のためのアプリの他に、「認知症・介護あなたのそばのコンシェルジュ」というニチイ学館のサービスを利用できます。このサービスではケアマネージャー等の有資格者が認知症・介護についての相談を電話や訪問で受けてくれます。ケースバイケースで適切な窓口や情報提供が直に受け取れます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは契約から1年間は認知症(+軽度認知障害)になっても認知症保険金は受け取れない点が挙げられます。保険を契約して運悪く1年以内に認知症になると、それまでに支払った保険料が戻ってくるだけです。他社には短ければ契約から90日が経過していれば、満額の保険金が受け取れる認知症保険があります。

保障面では死亡保険金に注意が必要です。認知症診断保険金を受け取ると死亡保険金は消滅するため、認知症後に死亡しても死亡保険金は受け取れません。もしも認知症にならずに死亡すると死亡保険金が受け取れますが、あくまで認知症診断保険金の10%の額のため、前述の返戻率ではなく100%を大きく下回る返戻率となります。100%を下回るため支払った保険料に対して損失が出る(保険料を回収できない)ことになります。

また、保険料払込免除特約が付けられるのはメリットですが、三大疾病はがん・急性心筋梗塞・脳卒中と範囲が狭めです。他社の保険料免除特約では他の心臓関連の病気を含む心疾患、他の脳関連の病気を含む脳血管疾患を条件にしている保険があります。

ちなみに日本生命の保険の契約は公式HPで資料請求して、書類の確認後に申込・契約という流れになります。その間に担当者との面談・相談もあり、契約までに相応の時間と手間を要します。高齢者なら対面の方が安心する人がいそうですが、そうでなければ安心感より手間感の方が大きいかもしれません。

評判・苦情

日本生命の2024年の決算資料によると、個人向け保険の新契約数は335万件で前年度の399万件から約16%の減少でした。前年度も前々年度から5%減のため減少傾向に入りつつあります。その中で認知症保障保険の新契約数は21891件で、前年度の21162から微増し健闘しています。そのため申込数・契約数等からすると評判は悪くありません。

また、生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は22977件(2024年度上半期実績)でした。総顧客数の673万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

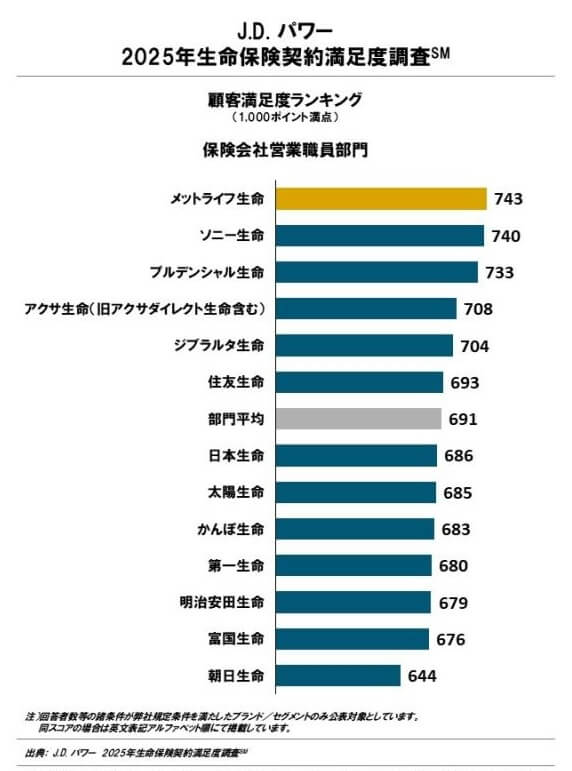

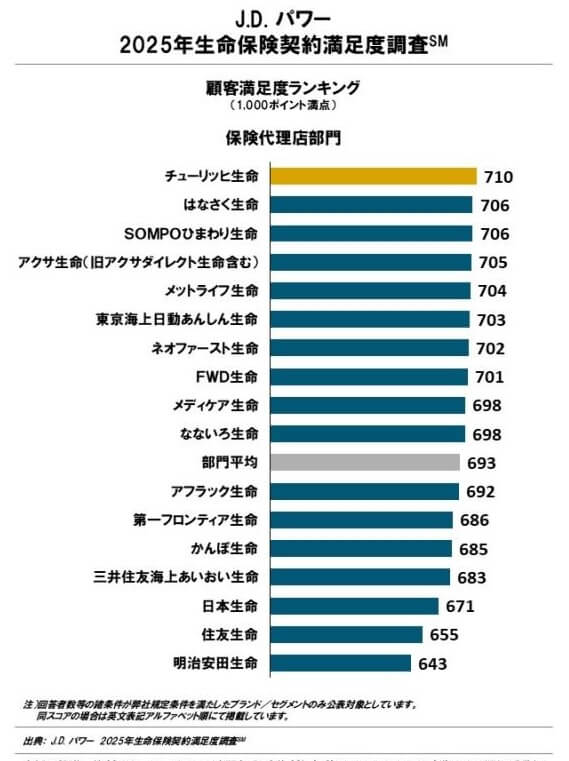

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」でも、日本生命は13社中7位と中間の順位で、平均値を僅かに下回っていました。さらに保険代理店部門では、17社中15位と下位に沈んでいました。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。日本生命の職員と直接やりとりするなら問題なさそうですが、代理店経由の契約だと満足度が一気に下がるようです。

さらに「オリコン顧客満足度 生命保険ランキング2025」でも、日本生命は27社中16位と中間に近い順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローのみ6位でした。この保険は対面での契約になりますが、加入時はさておきアフターフォローには期待できそうです。

個別の口コミではポジティブな意見がある一方で、「契約するのが居住地から遠い支店だった」「保障内容が細か過ぎて分かりにくい」「更新時に現状にあった保険が無かった」「更新したら保障内容も保険料も悪化した」「担当者が説明不足だった」等の意見がありました。アフターフォローが6位のわりには担当者への不満も散見されます。

また、同じオリコンの「2025年 FPが選んだ オリコン認知症保険ランキング」では、日本生命の認知症保険はランキング外でした。2024年のランキングには顔を出していますが、その時の順位は最下位のため専門家からの評価は低いといえます。

以上のデータから考えると日本生命の評判は普通そうですが、認知症保障保険の評判も悪くなさそうです。日本生命の評判についてはJDパワー・オリコンの調査で顧客満足度が平均に近く、苦情数も普通の範疇のため評判は普通そうです。ただし、代理店経由で契約する場合には満足度が一気に下がるため注意が必要です。この保険自体の評判については専門家からの評価は低いものの、契約数は日本生命の中では堅調なため評判は悪くはないでしょう。

総合評価・おすすめか?

結論としては、ニッセイ認知症保障保険は悪くない保険です。デメリットもあるにはありますが、メリット・保険料を考慮して総合的に考えれば悪くない保険です。評判面では一抹の不安がありますが、新契約数は堅調なため多くの人が選んでいると考えれば過度な不安はないでしょう。

他社の保険では、総合的な良さでいえばネオファースト生命・朝日生命あたりの認知症保険を検討すべきでしょう。介護状態・医療保障等も併せて検討したいならフコク生命・アクサ生命あたりの認知症保険も候補になります。