認知症保険beを比較・評価

- オススメ度:

- 保険会社:

- ライフネット生命

- 名称:

- 認知症保険be

- 加入年齢:

- 40~70歳

- 保障期間:

- 終身

- 保障内容:

- 認知症で保険金

- 特徴:

- 認知症とともに生きる時代の保険

認知症保険beはライフネット生命が2024年4月から募集・販売を開始した保険です。他社の多くの認知症保険が2018~2020年に販売を開始したため、今のところ認知症保険としては最後発になります。

最後発ではありますが、それを活かして他社には無いメリットがあるかもしれません。それでは以下で保障内容・保険料・評判等を解説し、他社の認知症保険と比較していきます。

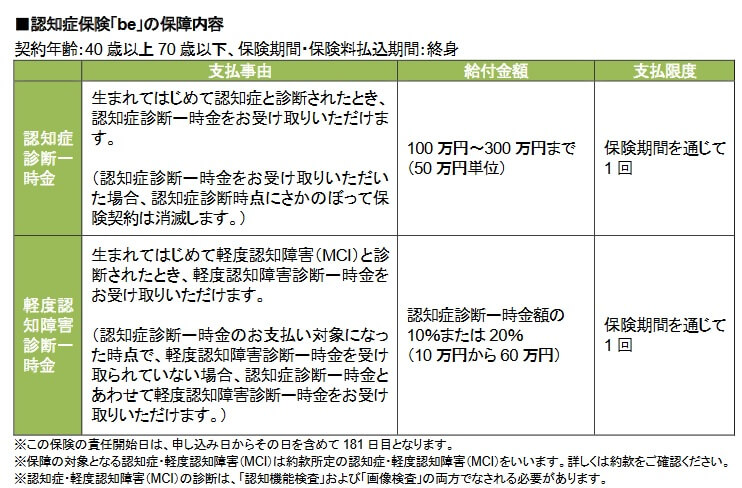

保障内容

この保険は認知症診断一時金と軽度認知障害診断一時金で構成されています。認知症診断一時金は生まれて初めて医師から認知症と診断されると受け取れます。金額は100~300万円の範囲内で50万円単位で設定でき、一時金を受け取れるのは1回限りです。

認知症の前段階である軽度認知障害に生まれて初めてなると、軽度認知障害診断一時金が受け取れます。金額は認知症診断一時金の10%分か20%分かを選択でき、一時金を受け取れるのは1回限りです。軽度認知障害とならずに認知症になると、2つの一時金を一緒に受け取れます。

どちらの保険金も保障の開始は申込日を含めて181日目からとなります。その間は免責期間となり、軽度認知障害・認知症になっても各一時金は受け取れません。その代わりに支払った保険料が払い戻されますが、保険の契約は消滅します。

保険料を他社と比較

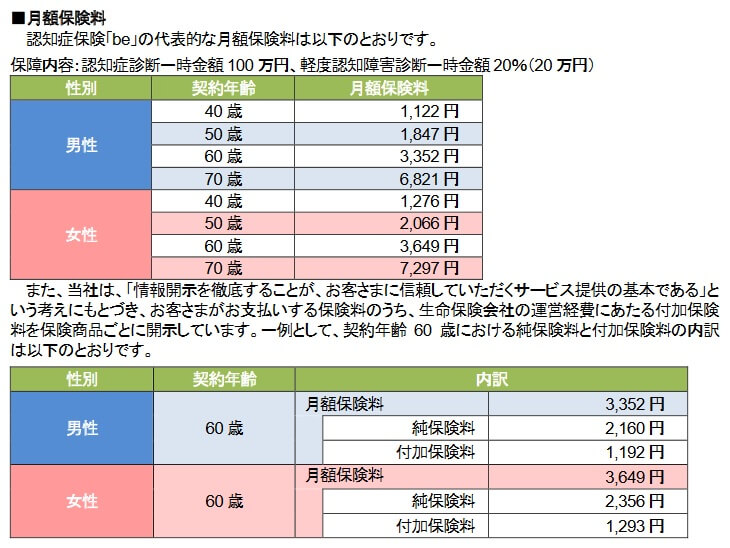

この保険の保険料は性別・年齢・保険金額・軽度認知障害診断一時金の比率で変動します。性別では基本的に男性より女性の方が保険料は高く、契約時の年齢が高いほど保険料は高くなります。軽度認知障害診断一時金の比率を10%に設定するより20%に設定した方が保険料は高くなります。50歳男性で認知症診断一時金額が100万円の場合、比率を20%にすると保険料は月額1847円ですが、10%にすると1603円になります。

また、ライフネット生命は保険料のうち純粋に保障に充てられる純保険料と、生命保険会社の運営経費に充てる付加保険料を公表しています。上図の60歳男性のケースでは、保険料の3352円のうち2160円が純保険料、1192円が付加保険料です。つまり保険料のうち35%が保険会社の運営経費となっています。この比率が高いと感じるか低いと感じるかは人それぞれ、もしかすると職業によるかもしれません。

次に保険料は他社より安いのか高いのか、下図で他社の認知症保険と一覧表で比較しました。各社によって公にされている情報が異なるため、80歳で認知症になった場合の返戻率で比較しました。また、年金形式ではなく一時金で受け取るパターンで比較しました。

この保険の返戻率は他社と比較して低めで、50歳の平均値である250%も下回るため保険料は高めといえます。この保険よりも返戻率が高い保険は朝日生命・ネオファースト生命等がある一方で、この保険よりも返戻率が低い保険は概ね100%を下回る保険です。続いて保険料以外にメリットがあるのか、メリットについて記述していきます。

メリット

この保険のメリットは、まずは軽度認知障害診断一時金は認知症診断一時金の20%が選択できる点が挙げられます。現在のところ他社の認知症保険は全て10%で、ライフネット生命でのみ20%が選択できます。軽度認知障害は一定程度の回復をするケースや進行を遅らせられるケースがあり、そういった場合には認知症に至らず死亡する可能性があります。そういったケースを踏まえれば20%を選択できるのは大きなメリットです。

また、保険金の受け取りには公的介護保険の要介護1認定が不要という点も見逃せません。要介護1の認定には居住地の役所で申請・審査があり、要介護1ではなく要支援1~2と認定されることもあります。認知症と医師から診断されたのに保険金が受け取れないケースを考えれば、要介護認定が不要なのはメリットです。

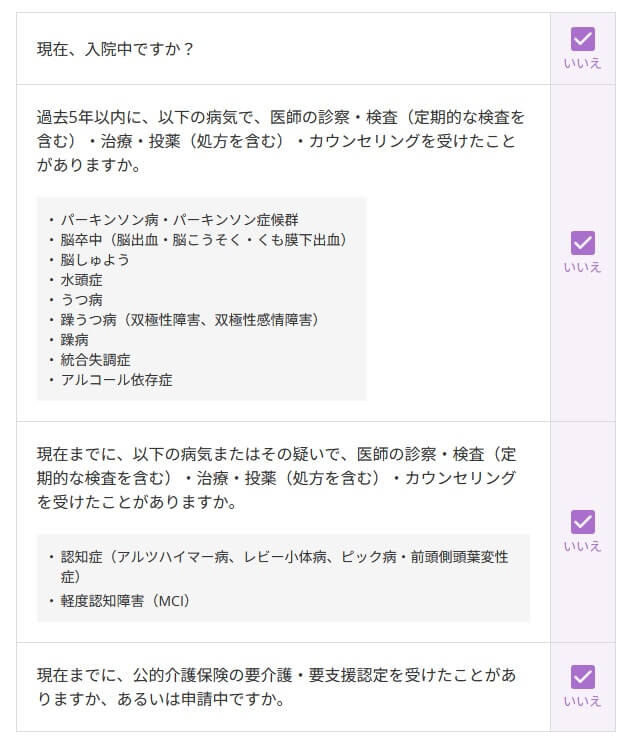

さらに加入時に遡れば、告知が4つの簡単な項目で済むのもメリットでしょう。他社でも似たような4つの告知項目で済む保険がありますが、これまでの既往歴の中にある病気の数が他社よりも若干少なめです。例えば住友生命の認知症保険の既往歴の中には肝硬変があるため、過去5年以内に肝硬変になった人は加入できません。ライフネットなら肝硬変になっていても加入できます。

その他に保険契約者は各種サービスが利用できます。特に、この保険は製薬会社のエーザイと共同開発しただけあって同社が開発した認知症のセルフチェックツール「のうKNOW」が無料で利用できます。トランプを使った簡単なチェックで脳の反応速度などが分かります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が低い点が挙げられます。前述したように返戻率は100%を超えるものの、他社と比較すると返戻率は低めで平均値も下回ります。トップクラスの返戻率との差は倍近くあるため、返戻率を重視する人は看過できないでしょう。

また、契約してから180日以内に軽度認知症・認知症になると一時金が受け取れない点に注意が必要です。その場合には支払った保険料相当額が戻ってきて契約は消滅します。この場合の返戻率はほぼ100%となります。さらに軽度認知症・認知症にならずに死亡した場合、死亡給付金はありません。この場合、他社の保険では死亡給付金があれば返戻率はゼロにはなりませんが、この保険では返戻率がゼロになります。

設定できる保険金が300万円までと、他社よりも少額になっている点も人によってはデメリットかもしれません。例えばネオファースト生命は500万円、明治安田生命は1000万円とライフネットよりも大きい額が設定できます。それもライフネットの場合、60歳以上だと保険金額が150万円までと半額になります。高齢になってからの契約だと十分な保険金を確保できない人もいそうです。

ちなみに契約向けのサービスである認知機能のチェックアプリ等は他社の保険にもあり珍しくありません。それらに加えて第一生命・朝日生命には、高齢者に異常があると駆けつけてくれる「ALSOKの代わりに訪問サービス」があります。太陽生命には健康維持・認知症予防のための「健康ウォーキングツアー」があります。

評判・苦情

ライフネット生命の2024年の決算資料によると、個人向け保険の新契約数は7.2万件で前年度の9.8万件から約27%の減少と不調でした。しかし、この決算では認知症保険は含まれていないため、認知症保険の登場で契約数が伸びる可能性もあります。現に保険市場の認知症保険人気ランキングの資料請求数では、認知症保険beは他社の保険を差し置いて1位です。そのため申込数・契約数等からすると評判は良さそうです。

また、生命保険協会の苦情数のデータでは、ライフネット全体に寄せられた苦情数は1731件(2024年度上半期実績)でした。総顧客数の94.3万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は少し悪いです。

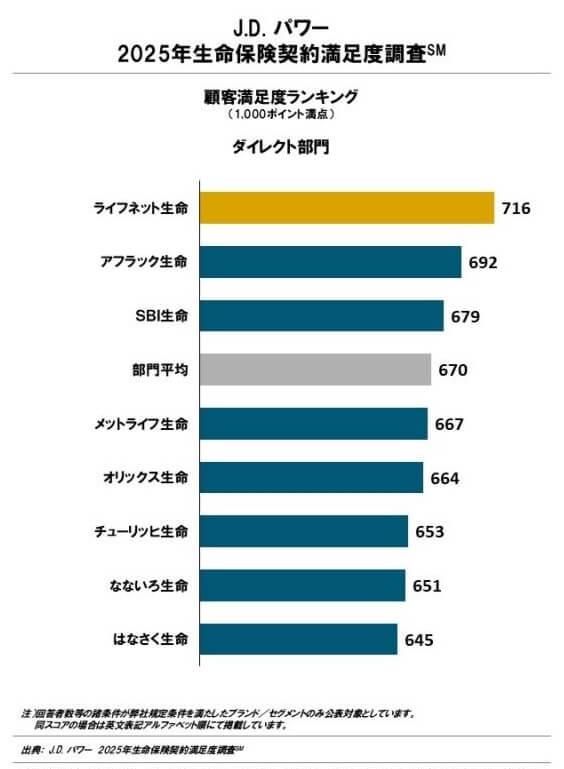

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(ダイレクト部門)」では、ライフネット生命は8社中1位でした。これで5年連続で総合満足度で1位を取り磐石です。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、手続き・商品提供・保険料の3項目で最高評価を得ており非常に満足度が高いようです。

「オリコン顧客満足度 生命保険ランキング2025」でも、ライフネット生命は27社中でトップでした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローのみ2位で、その他の項目では1位で非常に高い満足度でした。

個別の口コミではポジティブな意見がある一方で、「どの保険に加入すれば良いか分かりにくい」「色んな時間帯に電話がかかってきた」「マイページが分かりにくい」「保障内容が分かりにくい」等の意見がありました。総合満足度1位でも少なからず不満はあるようです。

同じオリコンの「2025年 FPが選んだ オリコン認知症保険ランキング」では、認知症保険beは5位でした。保険料・保障の独自性・商品内容が評価項目ですが、保険料で3位に入っていました。5位という順位は微妙でありますが、ランクインしていない保険もあることを考慮すれば、一応は専門家から一定の評価は得ているようです。

以上のデータから考えるとライフネット生命の評判は良さそうで、認知症保険beの評判も悪くはなさそうです。ライフネット生命の評判については苦情面で不安はあるものの、JDパワー・オリコン共に調査結果がトップのため評判は良いと考えられます。この保険自体の評判については資料請求数は多めで、専門家からも一定の評価はされているため評判は悪くはないでしょう。

総合評価・おすすめか?

結論としては、認知症保険beは悪くない保険です。デメリット・注意点もありますが、それよりはメリットが上回っています。特に軽度認知障害の保障が他社より手厚いのが最大のポイントでしょう。評判面で不安が無いのも加入するにあたって安心感があります。

他社の保険も検討したい人は、総合的な良さでいえばネオファースト生命・朝日生命あたりの認知症保険を検討すべきでしょう。介護状態・医療保障等も併せて検討したいならフコク生命・アクサ生命あたりの認知症保険も候補になります。