いまから認知症保険MCIプラスを比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- いまから認知症保険MCIプラス

- 加入年齢:

- 40~85歳

- 保障期間:

- 終身

- 保障内容:

- 認知症で保険金

- 特徴:

- 軽度認知障害と認知症への備え

いまから認知症保険MCIプラスは、明治安田生命が2021年1月から募集・販売を開始した保険です。2020年2月に販売を開始した認知症ケアMCIプラスは、あくまで医療保険に認知症保障を付けた保険でした。この保険は主契約が認知症保険で、そこに軽度認知障害の保障がをつけられる保険になっています。

それでは以下で保障内容・保険料・評判等を解説し、他社の認知症保険と比較していきます。

保障内容

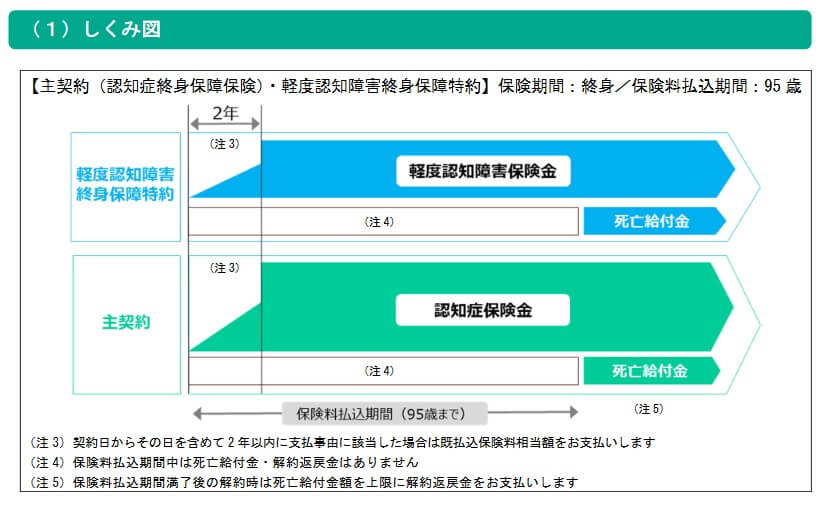

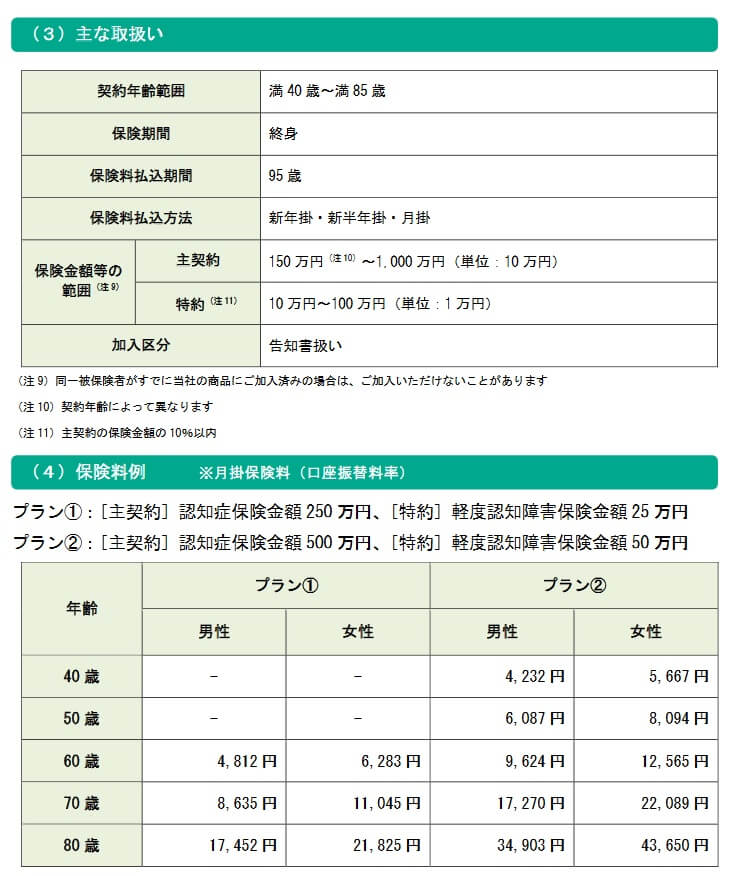

この保険の主契約は認知症保険金で、特約として軽度認知障害保険金が付けられます。主契約は必須ですが、特約を付けるかは自分で選択できます。認知症保険金は医師から認知症と診断され、かつ公的介護保険の要介護1認定を受け取れます。保険金額は150~1000万円の範囲内で自分で設定できます。

認知症にならずに死亡した時には死亡給付金が受け取れます。死亡給付金の額は認知症保険金額の10%で、認知症になった後には受け取れません。また、保険料を支払っている最中(保険料払込期間中)に死亡した場合にも、死亡給付金は受け取れません。

軽度認知障害保障特約を付けると、医師から軽度認知障害(MCI)と診断されると軽度認知障害保険金が受け取れます。給付金額は認知症保険金の10%以内の範囲内で設定でき、認知症保険金が500万円なら50万円以下なら何円にでも設定できます。また、軽度認知障害とならずに認知症となった場合にも受け取れます。

軽度認知障害保障特約にも死亡給付金があり、軽度認知障害とならずに死亡すると受け取れます。給付金額は軽度認知障害保険金の10%となるため、認知症保険金の1%分となります。つまり認知症保険金が500万円なら、軽度認知障害保険金は50万円以下、死亡給付金は5万円以下となります。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・特約の有無等で変動します。性別では基本的に男性より女性の方が保険料は高く、男女で1.3倍ほどの差があります。また、契約時から死亡・認知症になるまで保険料は変わりませんが、契約時の年齢が高いほど保険料は高くなります。

保険金額が高いほど保険料は高くなります。認知症保険金の金額が上図のように250万円と500万円であれば、保険料も概ね2倍程度になります。この保険の保険期間は終身のため死亡するまで保障されますが、保険料を支払う期間(保険料払込期間)は95歳までのため、老後でも無理の無い金額に設定する必要があります。

次に保険料は他社より安いのか高いのか、下図で他社の認知症保険と一覧表で比較しました。各社によって公にされている情報が異なるため、80歳で認知症になった場合の返戻率で比較しました。また、年金形式ではなく一時金で受け取るパターンで比較しました。

この保険の返戻率は他社と比較して高くも低くもなく、50歳の平均値である250%に近いため保険料は普通といえます。この保険よりも返戻率が高い保険は朝日生命・ネオファースト生命等がある一方で、この保険よりも返戻率が低い保険として太陽生命・日本生命等があります。続いて保険料以外にメリットがあるのか、メリットについて記述していきます。

メリット

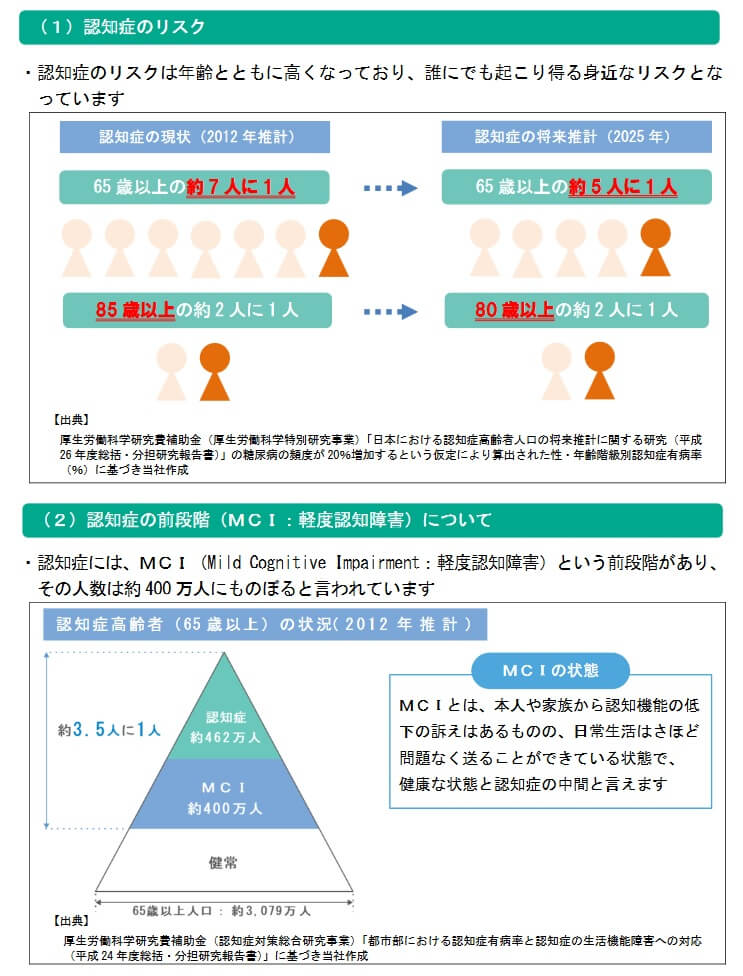

この保険のメリットは、まずは軽度認知障害の保障がある点が挙げられます。他社には住友生命のように軽度認知障害の保障が無い保険があります。厚労省の「都市部における認知症有病率(平成24年)」によると軽度認知障害の人は400万人はいると推計されているため、軽度認知障害の保障はメリットといえます。さらに認知症保険金の金額が最高1000万円(他社には500万円までのケースもアリ)まで設定でき、10%分でも一定程度の保険金が受け取れます。

さらに死亡給付金があるのも見逃せません。他社には死亡給付金が付いておらず、認知症にならずに死亡すると返戻率がゼロになる保険があります。その点、この保険には他社と異なり軽度認知障害特約にまで死亡給付金があり、軽度認知症にならずに死亡すれば、主契約と特約分で死亡給付金が受け取れます。

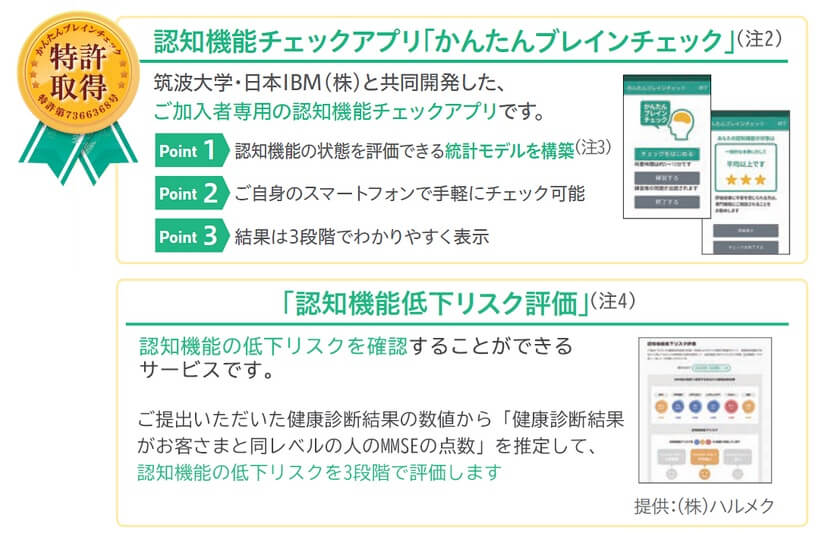

その他に保険契約者は各種サービスが利用できます。その中でも「My健活レポート 認知症保険版」には特許を取得した認知機能チェックアプリ(かんたんブレインチェック)があります。このアプリを使うと認知機能の低下を確認することが可能で、認知機能の低下を三段階で評価されます。評価結果が不安なら専門医への受診も勧めてくれます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障が開始するまで2年を要する点が挙げられます。その間に軽度認知症・認知症になると、支払った保険料相当額が戻ってきて契約は消滅します。他社では日本生命・住友生命でも契約から1年、ネオファースト生命・太陽生命なら契約から180日経過で保障が開始します。また、保険金を受け取るには認知症の診断確定の他に要介護1認定も必要です。日本生命・太陽生命のように認知症診断だけで保険金は受け取れません。

さらに死亡給付金が受け取れるのは95歳以降である点もデメリットです。その間に認知症にならずに死亡しても死亡給付金は受け取れません。その場合には返戻率は著しく下がり、前述した平均に近い返戻率ではなくゼロに近い返戻率になります。

そもそも保険料払込期間が95歳までのため、老後に年金生活に入っても保険料を支払い続ける必要があります。50歳男性が保険金額500万円で加入すると保険料は6000円程度ですが、これを95歳まで支払う必要があります。十分な年金があれば支障は無いでしょうが、保険料が負担となって保険料払込期間中に解約すると、解約返戻金は無く保険料が全て無駄になります。

ちなみに契約向けのサービスである認知機能のチェックアプリ等は他社の保険にもあり珍しくありません。それらに加えて第一生命・朝日生命には、高齢者に異常があると駆けつけてくれる「ALSOKの代わりに訪問サービス」があります。太陽生命には健康維持・認知症予防のための「健康ウォーキングツアー」があります。

評判・苦情

明治安田生命の2024年の決算資料によると、個人向け保険の新契約数は115万件で前年度の124万件から約8%の減少でした。その中で認知症保険を含む「その他」の保険の保有家契約件数は僅か2885件と非常に少ないです。とはいえ保険市場の認知症保険人気ランキングで資料請求数で4位のため、申込数・契約数等からすると評判は悪くありません。

また、生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は16609件(2024年度上半期実績)でした。総顧客数の94.3万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

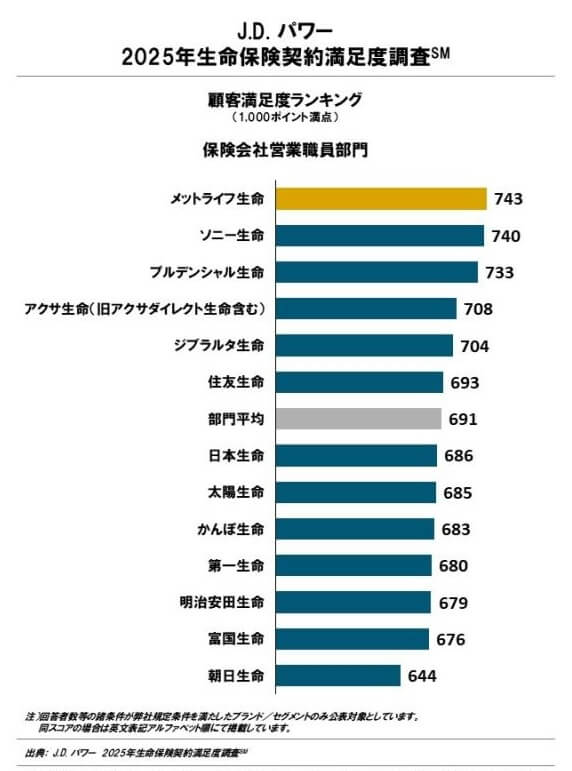

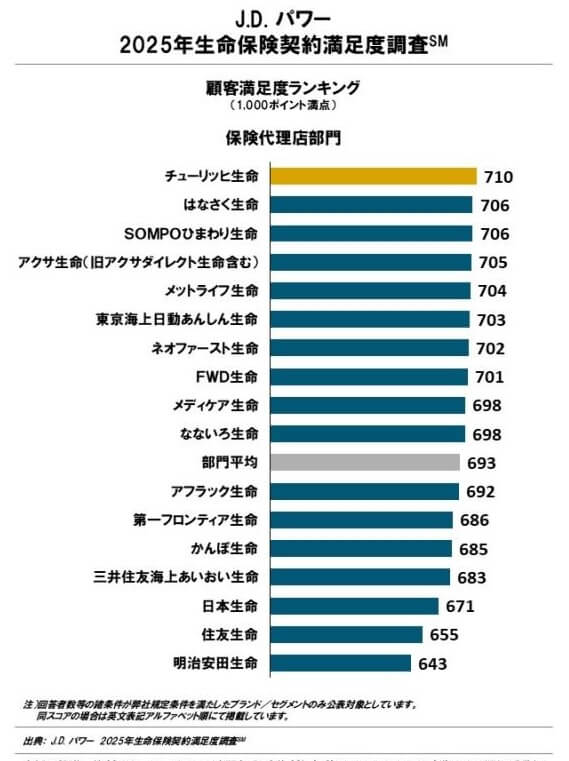

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、明治安田生命は13社中11位と下位でした。保険代理店部門では17社中17位で最下位に沈んでおり、顧客満足度の低さが伺い知れます。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、明治安田の職員と直接交渉でも代理店経由でも顧客は何も満足していないようです。

「オリコン顧客満足度 生命保険ランキング2025」では、明治安田生命は27社中22位と順位を若干上げていましたが、それでも下から数えた方が早い順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全ての項目で10位以下と低い満足度です。

個別の口コミではポジティブな意見がある一方で、「担当者の知識が乏しい」「担当者が不慣れで手間取っていた」「保険の中身が思ってたのと違った」「加入した保険が自分に合っていなかった」等の意見がありました。担当者への不満が他社より多めに見受けられました。

同じオリコンの「2025年 FPが選んだ オリコン認知症保険ランキング」では、いまから認知症保険MCIプラスはランク外でした。2024年までは同社の認知症ケアMCIプラスが6位に入っていましたが、2025年には消えており同社の認知症保険については専門家の評価は低いと考えられます。

以上のデータから考えると明治安田生命の評判は悪そうで、いまから認知症保険MCIプラスの評判も良くはなさそうです。明治安田生命の評判についてはJDパワー・オリコン共に調査結果が芳しくないため、評判は悪いと考えられます。この保険自体の評判については資料請求数は多めですが、専門家からの評価は低く評判が良いとは言い難いです。

総合評価・おすすめか?

結論としては、いまから認知症保険MCIプラスはイマイチな保険です。軽度認知障害の保障・死亡保障がありますが、デメリットと注意点が他社より明らかに多いです。それらを覆すほどの評判の良さもないため、この保険を検討している人は他社の保険も検討した方が良いでしょう。

他社の保険では、総合的な良さでいえばネオファースト生命・朝日生命あたりの認知症保険を検討すべきでしょう。介護状態・医療保障等も併せて検討したいならフコク生命・アクサ生命あたりの認知症保険も候補になります。