スミセイの認知症保険を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- スミセイの認知症保険

- 加入年齢:

- 50~85歳

- 保障期間:

- 終身・定期

- 保障内容:

- 認知症で保険金

- 特徴:

- 一生涯の認知症保障をお求めやすい保険料で

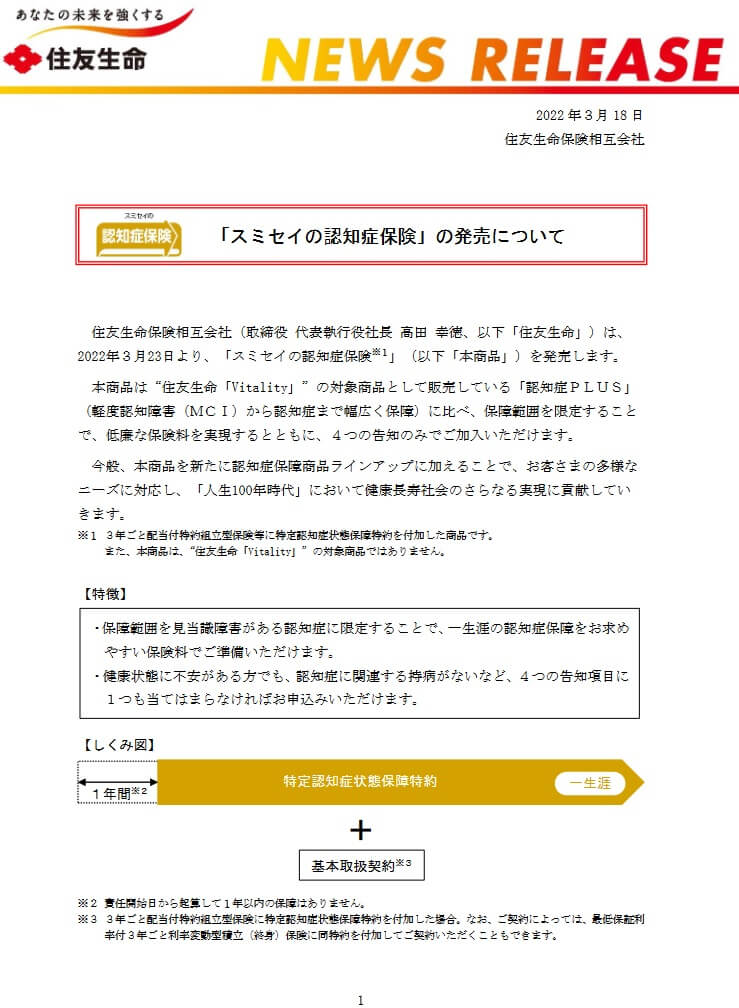

スミセイの認知症保険は住友生命が2022年3月から募集・販売を開始した保険です。住友生命には2020年に販売を開始した認知症PLUS特約もありますが、特約のため他の保険と組み合わせる必要がありました。その点、この保険は単体で契約することが可能です。

住友生命の保険は資料請求から始まり、住友生命の職員から対面で説明を受け契約する流れです。契約までの流れが面倒なら他の保険を検討した方が良いでしょう。それでは以下で保障内容・保険料・評判等を解説し、他社の認知症保険と比較していきます。

保障内容

この保険は4つの簡単な告知項目に1つも該当しなければ加入できます。4つの告知項目は「現在入院中か?」「過去5年内に脳卒中・肝硬変・うつ病等の診察・治療等をしたか?」「現在までに認知症・軽度認知障害と診断されたことがあるか?」「現在までに要介護認定を受けたことがあるか?」です。

非常に緩い告知項目ですが、2つ目の項目の病気の数は少なくありません。脳卒中・脳腫瘍といった脳関連の病気があり、さらに統合失調症・うつ病・躁うつ病といった精神疾患、アルコール依存症・肝硬変といった飲酒関連の病気が含まれています。該当していると保険に加入できませんが、あくまで5年以内のため5年が経過していれば問題ありません。

保障内容はシンプルで、医師から認知症と診断確定されると特定認知症状態保険金が受け取れるだけです。認知症は器質性認知症である必要があり、機能性認知症・うつ病仮性認知症だと保障の対象となりません。器質性認知症の代表はアルツハイマー病・脳血管性認知症・レビー小体型認知症です。機能性認知症は加齢に伴う自然な認知機能の衰えであり、うつ病仮性認知症はうつ病が原因の認知機能の低下です。

認知症と診断確定されると認知症保険金が受け取れますが、満額の保険金(契約時に定めた保険金)が受け取れるのは保険を契約してから1年経過後です。保険を契約してから1年以内に認知症になると保険金は受け取れない代わりに、それまでに支払った保険料の累計額が戻ってきます。

保険料を他社と比較

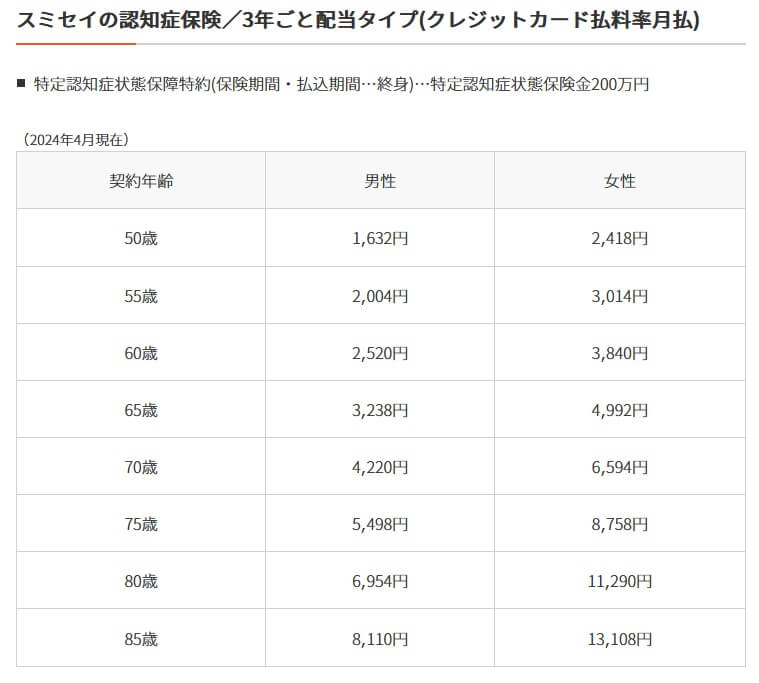

この保険の保険料は性別・年齢・保険期間・保険金額等で変動しますが、保険期間が終身なら保険料は一生涯変わりません。性別では基本的に女性より男性の方が保険料は安く、男女で保険料に1.5倍程度の差があります。保険金額200万円で50歳では保険料の男女差は数百円ですが、80代になると男女差は5000円を超えます。

また、契約時の年齢が若いほど保険料が安くなりますが、加入できるのは50歳以上のため20~30代で加入して保険料を安くできません。その点、認知症PLUS特約だと18~75歳が加入できるため、20~40代の人が加入を検討しているなら、何らかの保険に認知症PLUS特約を付けることを検討すべきです。40歳で契約しても特約分の保険料だけなら数百円で済むからです。

次に保険料は他社より安いのか高いのか、下図で他社の認知症保険と一覧表で比較しました。各社によって公にされている情報が異なるため、80歳で認知症になった場合の返戻率で比較しました。また、年金形式ではなく一時金で受け取るパターンで比較しました。

この保険の返戻率は他社と比較して高く、平均値(50歳加入で254%)よりも高いため保険料は安いです。この保険よりも返戻率が高いのは朝日生命とネオファースト生命だけで、トップ3に入っていると考えれば保険料は優秀といえます。続いて保険料以外にメリットがあるのか、メリットについて記述していきます。

メリット

この保険のメリットは、まずは要介護1認定が不要という点が挙げられます。他社の多くの保険では、保険金を受け取るには認知症の診断確定と要介護1認定が必要です。公的介護保険の要介護認定は居住地の役所で手続きをする必要があり、申請・審査・認定のプロセスを経る必要があります。時間を要するケースや認定されないケースもあるため、要介護認定が保険金の受け取りに不要なのはメリットです。

また、スミセイの認知症保険は正式には「3年ごと配当付特約組立型保険に特定認知症状態保障特約を付けた保険」である点も見逃せません。この保険は返戻率は優秀なもののトップではありませんが、配当があればトップに迫る返戻率になる可能性があります。

特約組立型保険ではなく「最低保証利率付3年ごと利率変動型積立終身保険」にもできます。この場合は最低保証の利率で保険金が増加する終身保険となり、死亡すると保険金が受け取れます。最低保証の利率次第では支払った保険料よりも一回り大きい額の保険金になります。

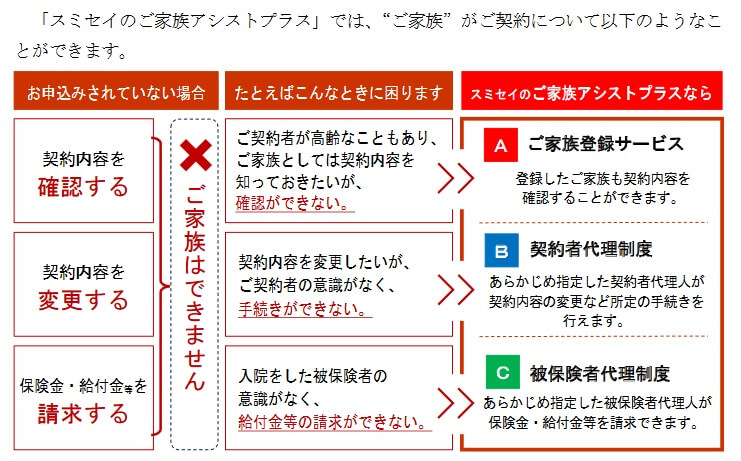

保険契約者は認知症のための各種サービスが利用できるのもメリットです。他社は認知症の予防・早期発見のためのアプリが多いのですが、住友生命は高齢者のために電話による10分間のチェック「あたまの健康チェック」が提供されています。その他にスミセイのご家族アシストプラスというサービスもあります。代理人が手続きできる契約者代理制度・被保険者代理制度に家族登録サービスを組み合わせたサービスで、家族が契約内容を容易に確認できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは契約から1年間の認知症保険金は保険料累計額となる点が挙げられます。保険を契約して運悪く1年以内に認知症になると、それまでに支払った保険料が戻ってくるだけです。他社には短ければ契約から90日が経過していれば満額の保険金が受け取れる認知症保険があります。

保障面では軽度認知障害(MCI)が無いのもデメリットです。住友生命でも認知症PLUS特約では軽度認知障害の保障がありますが、認知症保険には付いていません。住友生命によると保障範囲を限定(軽度認知症障害の保障を削減)することで安い保険料を実現したようですが、軽度認知障害の保障が欲しい人にはデメリットになります。

サービス面でも認知症診断・無料相談等は他社の保険でもあるため珍しくありません。それらに加えて第一生命・朝日生命には、高齢者に異常があると駆けつけてくれる「ALSOKの代わりに訪問サービス」があります。太陽生命には健康維持・認知症予防のための「健康ウォーキングツアー」があります。

ちなみに住友生命の保険の契約は、インターネットで資料請求してから書類の確認後に申込・契約という流れになります。その間に担当者との面談・相談もあり、契約までに相応の時間と手間を要します。高齢者なら安心かもしれませんが、50~60代なら逆に面倒に感じるかもしれません。

評判・苦情

住友生命の2024年の決算資料によると、個人向け保険の新契約数は71.9万件で前年度の67.1万件から約7%の増加でした。その中で認知症保険を含む特約組立型保険の新契約件数も微増しているため、申込数・契約数等からすると評判は悪くありません。ただ、特約組立型保険はプライムフィットという保険も含まれるため、そちらの影響があった可能性があります。

また、生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は24395件(2024年度上半期実績)でした。総顧客数の673万件で割った苦情率は0.3%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため苦情数は少し多めですが、苦情面で考えると評判は普通の範囲内です。

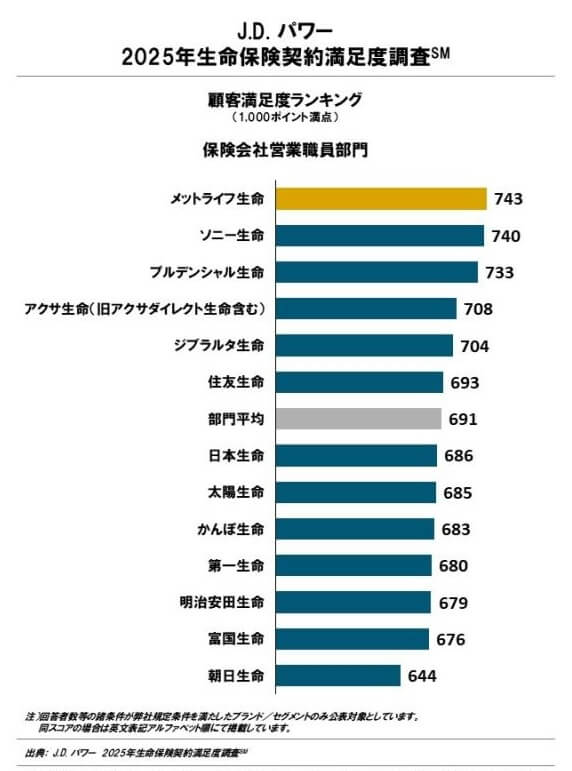

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は13社中6位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも平均に近い満足度はあるようです。同じ大手の第一生命・日本生命よりも順位が上というのも良いです。

その一方で「オリコン顧客満足度 生命保険ランキング2025」では、住友生命は27社中18位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローのみ10位でした。この保険は対面での契約になりますが、加入時はさておきアフターフォローには一応は期待できそうです。

個別の口コミではポジティブな意見がある一方で、「保険料が分かりにくい」「保険に加入するまでの手続きが面倒」「担当者の説明が分かりにくい」「契約後は契約前ほど手厚いフォローは無い」等の意見がありました。アフターフォローが10位のわりには担当者への不満も散見されます。

また、同じオリコンの「2025年 FPが選んだ オリコン認知症保険ランキング」では、スミセイの認知症保険はランキング外でした。この保険が販売を開始した2022年のランキングまで遡ってもランクインしていないため、専門家からの評価は高いとはいえません。

以上のデータから考えると住友生命の評判は普通そうですが、認知症保険の評判も良くはなさそうです。住友生命の評判についてはオリコンの調査では顧客満足度が低いものの、JDパワーでは平均に近く苦情数も平均の範囲内のため評判は悪いとはいえません。この保険自体の評判については契約数の堅調さには疑問符が付き、専門家からの評価も低いため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、スミセイの認知症保険は微妙な保険です。メリットもあるにはありますが、それと同等程度のデメリット・注意点があります。とはいえ軽度認知障害は無視して認知症の保障が欲しい人なら、返戻率を考えれば検討の余地があるでしょう。

他社の保険では、総合的な良さでいえばネオファースト生命・朝日生命あたりの認知症保険を検討すべきでしょう。介護状態・医療保障等も併せて検討したいならフコク生命・アクサ生命あたりの認知症保険も候補になります。