夢みる こどもの学資保険を比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- 夢みる こどもの学資保険

- 加入年齢:

- 0~7歳

- 支払開始:

- 17・18歳

- 返戻率:

- 106.1%

- 特徴:

- 高校入学と大学4年間の教育費をサポート

医療保険・がん保険のイメージが強いアフラックですが、同社には「夢みる こどもの学資保険」という学資保険があります。アフラックの保険の多くはネットで申し込めますが、この保険に限ってはアフラックの営業職員か代理店と直接の面談かオンライン面談が必要です。

それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

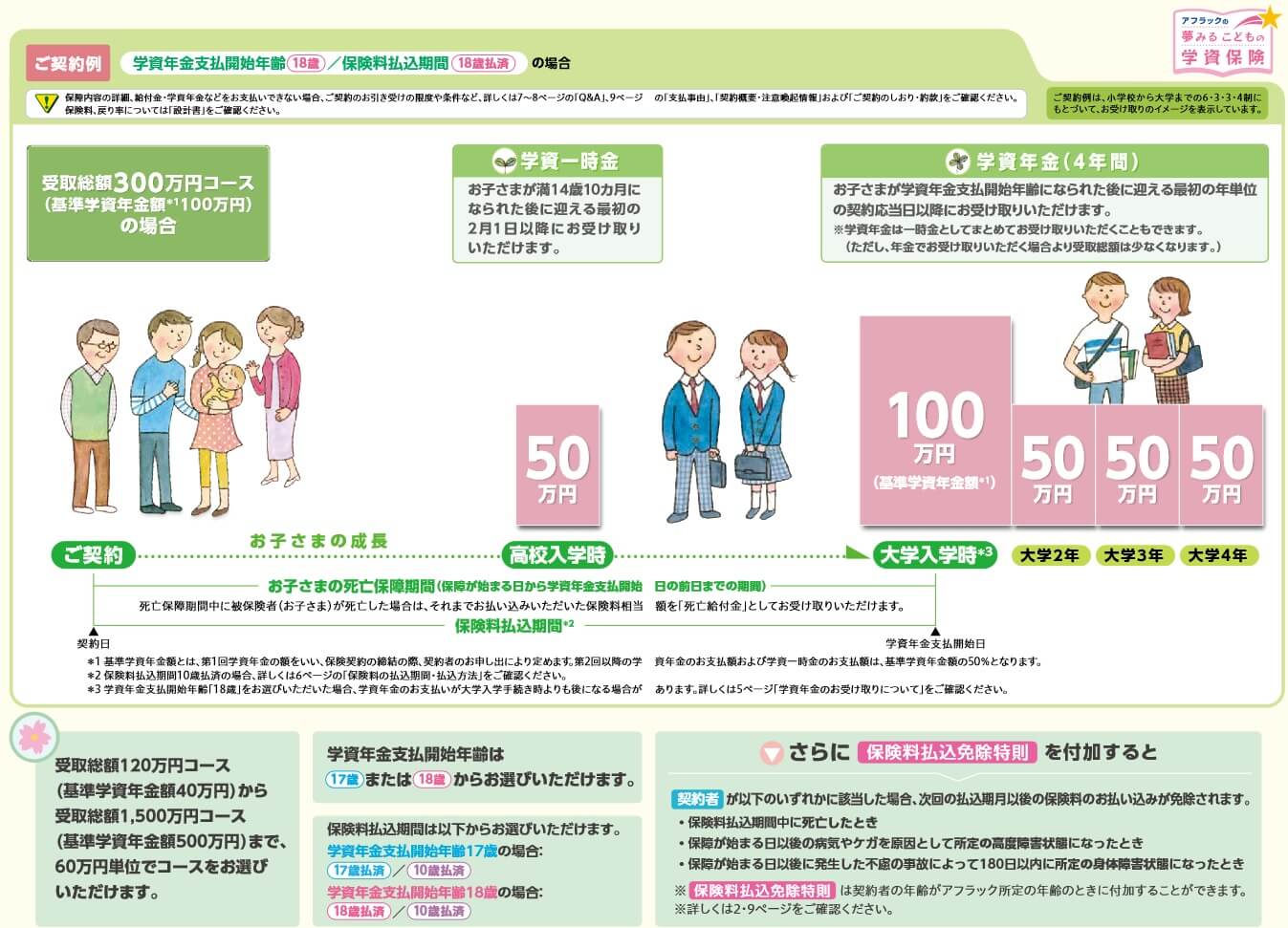

夢みるこどもの学資保険は、保険料を一定期間支払うと計5回(高校入学時・大学4年間に4回)学資年金が受け取れます。保険料は子供が10歳になるまで支払うか、子供が17歳か18歳になるまで支払うかを選べます。10歳払い済みにすると返戻率は高くなりますが、毎月の保険料は高くなります。また、10歳払い済みにする場合には子供が0~5歳の間に保険に加入する必要があります。

学資年金の額は、基準学資年金額か受取総額で決められます。基準学資年金額を100万円に設定した場合、大学入学時に100万円が受け取れ、他の4回は半額の50万円が受け取れます。基準学資年金額は40万円~500万円の範囲内で設定でき、500万円に設定すると大学入学時に500万円(+250万円を4回)で合計1500万円が受け取れます。

受取総額で決める場合、120万円~1500万円コースまで60万円単位で設定できます。受取総額を300万円にした場合、大学入学時に100万円(+50万円を4回)が受け取れます。60万円単位の設定で1:2:1:1:1の割合で学資年金を受け取るため、1回の学資年金は中途半端な額(何万何千円など)にはなりません。

また、主契約とは別に保険料払込免除特則が付けられます。この特則を付けると契約者である親が死亡すると、以後の保険料の支払いが免除されます。もちろん保険料が免除されても契約時に定めた学資年金を遺族が受け取れるため、通常よりも返戻率は大幅に上昇します。

保険料払込免除特則は安心感がありますが、特則を付けると特則分の保険料が加算するため返戻率が悪化(詳細は後述)します。そのため特則を付加しないのも手ですが、その場合には保険料を17歳・18歳払い済みでも子供が満3歳までに加入する必要があります。

保険料・返戻率を比較

この保険は30歳男性・子供0歳・保険金額300万円・18歳払済・保険料払込免除特則アリにすると、保険料は月額で13230円となり返戻率は104.9%となります。保険料払込免除特則を外すと保険料は月額13060円に安くなり、返戻率は106.3%に上昇します。

また、保険料払込期間を10歳払済に短縮すると、毎月の保険料負担は重くなるものの返戻率は1%ほど上昇します。さらに保険料を月払いではなく年払いにすると、同様に返戻率が1%ほど上昇します。その一方で学資年金を一括で受け取る方法(一時金で受け取る方法)を選ぶと返戻率は1%ほど低下します。

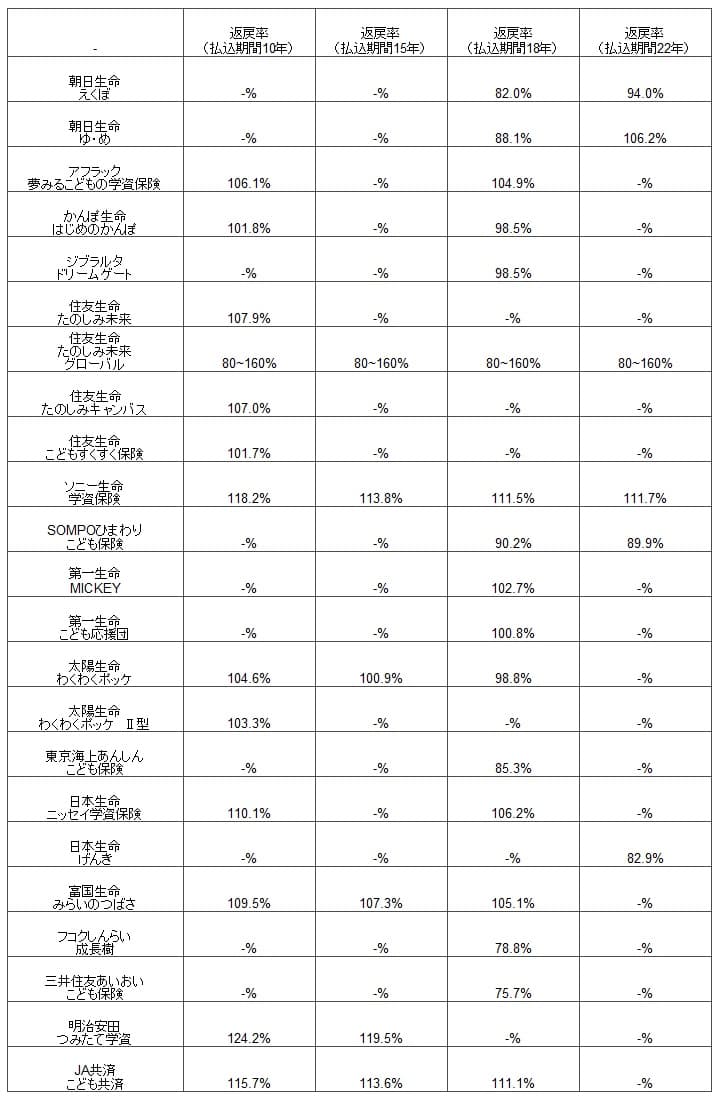

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、悪くはないもののトップクラスの返戻率には一歩及びません。10歳払い済みの返戻率も一件すると高めに見えますが、他社には返戻率が110%を超える学資保険があります。返戻率では他社よりも特別に優れていませんが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、学資保険の大半を大学の進学費・授業料等に集中できる点が挙げられます。他社の多くの保険は小学校・中学校の入学時にも学資金が受け取れますが、この保険は高校入学と大学4年間だけに学資金が集中され金額も大きくなっています。最も学費が膨らむのが大学と考えると理に適った保険といえます。

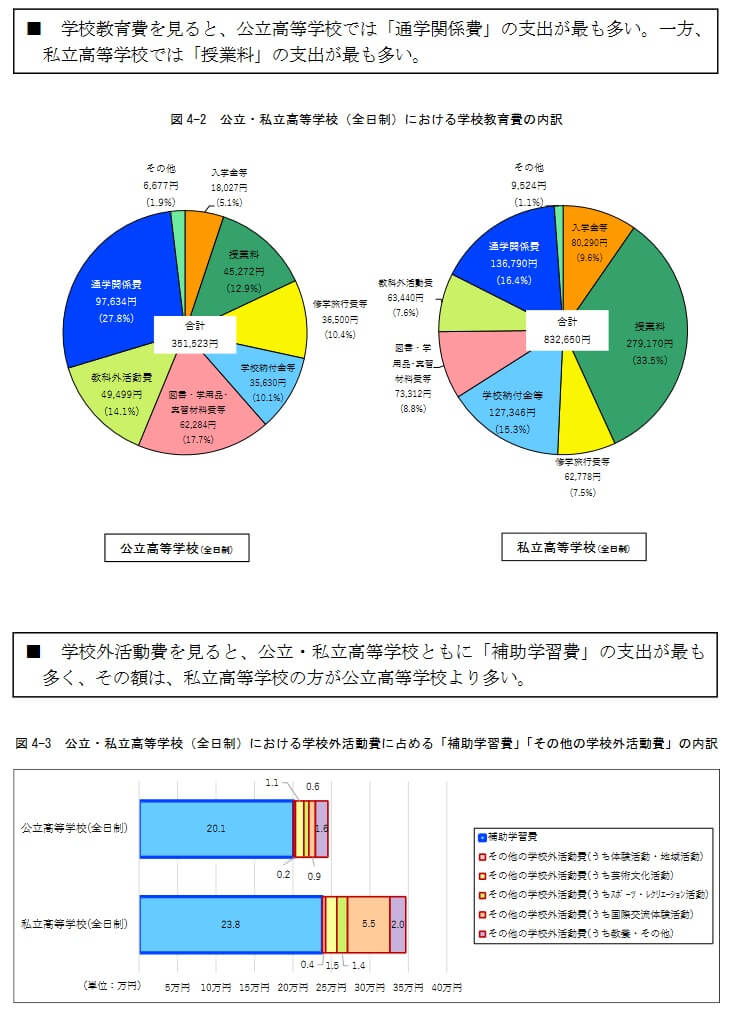

一応、現在は高校の授業料無償化の流れがあるため高校入学時の学資金も不要ともいえます。しかし、高校入学時には授業料以外の費用も発生するため無駄とは言い切れません。文部科学省「子供の学習費調査(令和5年度)」によると、図書・学用品で5~6万円、教科外活動費で5~6万円、通学関係費で10~14万円が年間で発生しています。また、学習塾等の費用(補助学習費)でも数十万円が必要なケースが多くなっています。

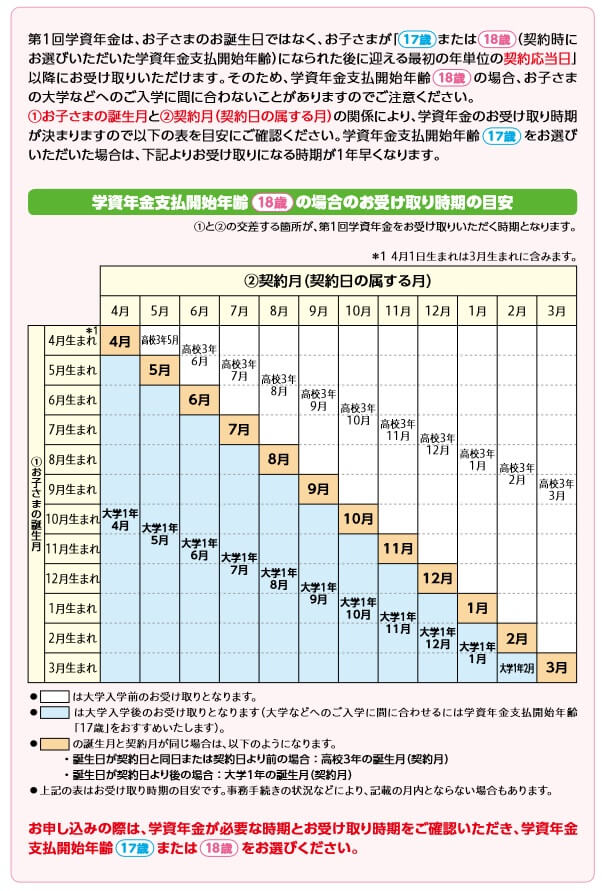

地味ですが、17歳払い済みが設定でき、子供が17歳になると学資年金が受け取れるのもメリットです。他社にも多い18歳払い済みの場合、契約月によっては子供が大学生になった時点で学資年金を受け取ることになります。そうなると大学入学時には間に合いません。

例えば、18歳払い済みで7月に契約して子供の誕生月が9月だった場合を考えて見ます。子供が18歳になった時点では契約月の7月を迎えていません。そのため翌年の19歳になる直前の7月に学資年金を受け取ることになり、それは大学1年生になってからの7月になります。それが17歳払い済みなら、17歳になってから迎えた9月で学資年金が受け取れるため、高校3年生の9月で学資年金が受け取れ大学入学に間に合います。

また、保険料払込免除特則があるのもメリットです。他社にも同様に契約者である親が死亡すると保険料の支払いが免除される特約が付いているケースが多いです。しかし、この保険の場合は特則を外すことが可能で、学資年金の返戻率を1%ほど上昇させることが可能です。死亡保障か返戻率か選べるのもメリットといえます。

デメリット・注意点

この保険のデメリットは、まずは返戻率が他社よりも低い点が挙げられます。前述したように他社にはアフラックより高い返戻率の学資保険があり、その中にはソニー生命・明治安田生命のように10%以上も返戻率が高い保険もあります。学資保険の主目的が学費のためなら、やはり返戻率の差は軽視できません。

また、学資年金が大学の学費に集中しているのは、メリットでもありデメリットでもあります。もちろん大学の学費が最も膨らむ人が大半でしょうが、子供が想像以上に優秀で名門の私立幼稚園に入園する可能性もあります。そうなると幼少期から教育費が膨らむため、他社の細かく学資年金が受け取れるほうが助かるかもしれません。

細かい点ですが、この保険に加入できるのは子供が0~7歳という点も、人によってはデメリットかもしれません。子供が小学生になってからだと、他の保険を検討せざるを得ません。さらに保険料払込免除特則を外して返戻率を上げたい場合、加入年齢は17歳払済・18歳払済なら0~満3歳までになり一段と厳しくなります。

ちなみに、この保険を申し込むには資料請求等をするか、店舗・オンラインで面談するか、電話・メールで問い合わせる必要があります。アフラックの他の保険のように公式HPから必要項目を入力して手軽に加入はできません。もしも店舗等での対面相談となれば時間調整が必要となり、書類記入となれば記入の手間と誤字脱字による再送の可能性が発生します。

評判・苦情

アフラックの決算資料によると、2024年度の個人向け保険の新契約数は77.10万件で前年度の77.7万件から0.8%減でした。その中で学資保険の新契約数は2413件と非常に少なく、前年度の4811件から半減しています。そのため契約数等から考えると評判は悪いと考えられます。

ただ、契約数でいうと保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」では、アフラックの学資保険は3位に入っていました。価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でも2位に入っているため、保険代理店の資料請求・申込数から考えると一定の人気はあるようです。

さらに「2026年学資保険 オリコン顧客満足度ランキング」でも、アフラックは同率2位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローで、項目別のランキングでは加入手続き・アフターフォローでは2位でした。ただ、前述したように返戻率は他社よりも劣るのは明らかなため、返戻率のランキングでは5位に沈んでいます。

個別の口コミではポジティブな意見がある一方で、「保険料が高い」「書類が多くて煩雑」「加入後2ヶ月くらいはカード払いができなかった」「返戻率が他社よりも低い」「面談が必要なのが面倒で、店舗も近くに無い」等の意見がありました。総合順位は2位でも少なからず不満があるようです。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。こちらではアフラックの学資保険は4位まで順位を下げていました。個別項目でも保険金の受取方法と保険料払込で3位に入っているだけで、専門家からの評価は低くはないものの特別に高くもありません。

また、生命保険協会のデータによると、アフラック全体に寄せられている苦情数は23816件(2025年度上半期実績)と多めです。総顧客数の1369万件で割った苦情率でも0.16%のため、1000件のうち1.6件で苦情が発生しています。他社の苦情率は0.2~0.5%台が多いため苦情数は見た目ほど多くありません。苦情面から考えても評判は悪くなさそうです。

以上のデータから考えると、アフラックの学資保険の評判は悪くなさそうです。各種調査の結果で上位につけており、保険代理店からの申込数・資料請求数も多めだからです。ただし、新契約数は伸び悩んでおり、各種調査ほど実は人気が無い可能性もあります。特に返戻率の低さは評判を下げる要因として明確にありそうです。

総合評価・おすすめか?

結論としては、夢みるこども学資保険は微妙な保険です。他社にないメリットもありますが、やはり返戻率で他社に劣るのは大きいです。とはいえ評判は良いようで、返戻率云々よりも評判を重視し大学費用に集中したい人なら検討の余地はあるかもしれません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。