たのしみ未来グローバルを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみ未来グローバル

- 加入年齢:

- 0~8歳

- 支払開始:

- 18歳

- 返戻率:

- 80~120%

- 特徴:

- 教育資金の積み立てにご活用いただけます

たのしみ未来グローバル 学資積立プランは住友生命の外貨建ての学資保険です。住友生命には円で積み立てる「たのしみ未来 学資積立プラン」という学資保険もありますが、たのしみ未来グローバルは外貨で積み立てる点で異なります。

外貨はアメリカドルとオーストラリアドルが選択できます。そのためドル/円もしくは豪ドル/円の為替レートの影響を受けます。それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

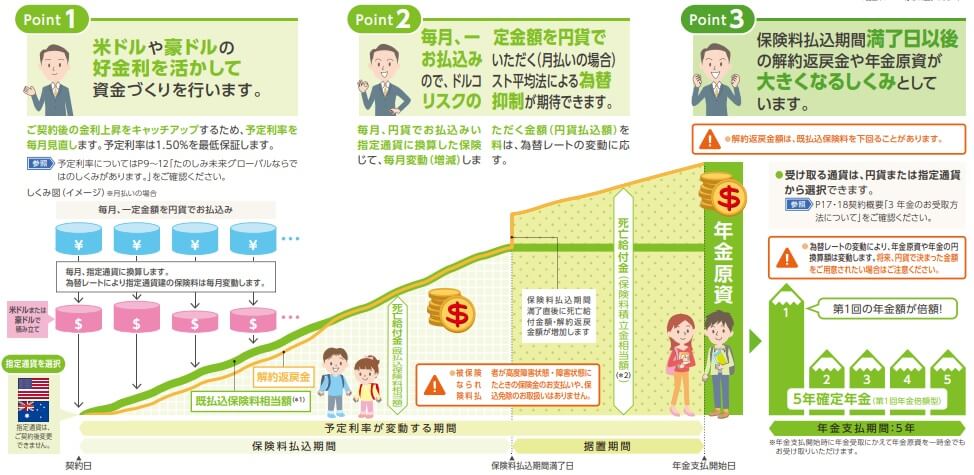

保障内容

この保険は毎月一定額の保険料を日本円で支払い、それを保険会社が外貨に換えて運用します。毎月の保険料は日本円で一定額のため変動しませんが、最終的に外貨でいくら積み立てたかは将来の為替レートにより決まります。保険料を支払い終えると据置期間を経て年金の受け取りが始まります。年金は5年間で計5回受け取れ、初回のみ他年度の2倍の金額が受け取れます。

保険料を積み立て中に子供が死亡すると死亡給付金が受け取れます。ただ、死亡給付金は死亡するまでに支払った保険料総額となります。解約した場合には契約してから経過年数が浅いと保険料総額の50~70%程度の解約返戻金が受け取れ、保険料払込完了直前なら保険料総額と同額の解約返戻金が受け取れます。据置期間に解約すると、その時点まで運用した年金原資が解約返戻金として受け取れます。

この保険のポイントは米ドルもしくは豪ドルの金利分だけ、支払った保険料が増加していく点です。日本では10年国債利回りは2%程度ですが、米ドル・豪ドルの10年国債なら倍の4%の利回りです。外貨に換えて運用することで、日本よりも高い金利で保険料が運用され増加していきます。

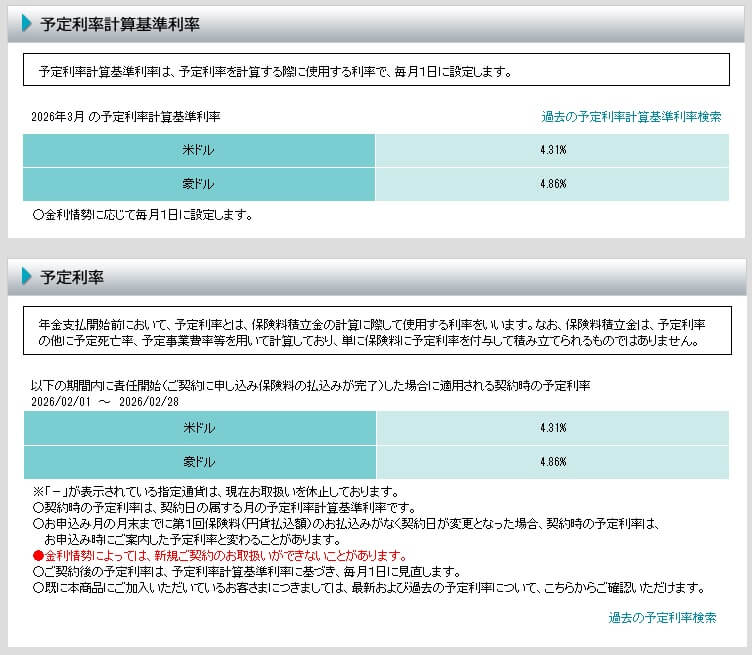

現在のところ米ドルの予定利率は4.31%、豪ドルの予定利率は4.86%となっていますが、この予定利率は毎月1日に変動します。これは金利が日々変動しているからで、契約後も毎月見直されます。もちろん契約時から金利が低下する可能性もありますが、この保険には最低保証利率で1.5%が定められているため利率が0%にはなりません。

その他に保険契約者が問い合わせ・手続きができなくなった場合の各種サービス・特約(ご家族登録サービス・保険契約者代理特約等)がありますが、学資積立プランなら基本的には不要です。また、学資金ではなく老後の年金で使いたい場合に付けられる保証期間付終身年金移行特約や、個人年金保険料税制適格特約は付けられません。

保険料・返戻率を比較

この保険の保険料は最低払込金額が120万円以上のため、保険料払込期間が10年なら保険料は最低でも月額1万円となります。保険料払込期間を最長の18年まで延ばすと保険料は最低でも月額5555円となり、これ以上の金額を自分で自由に設定することになります。

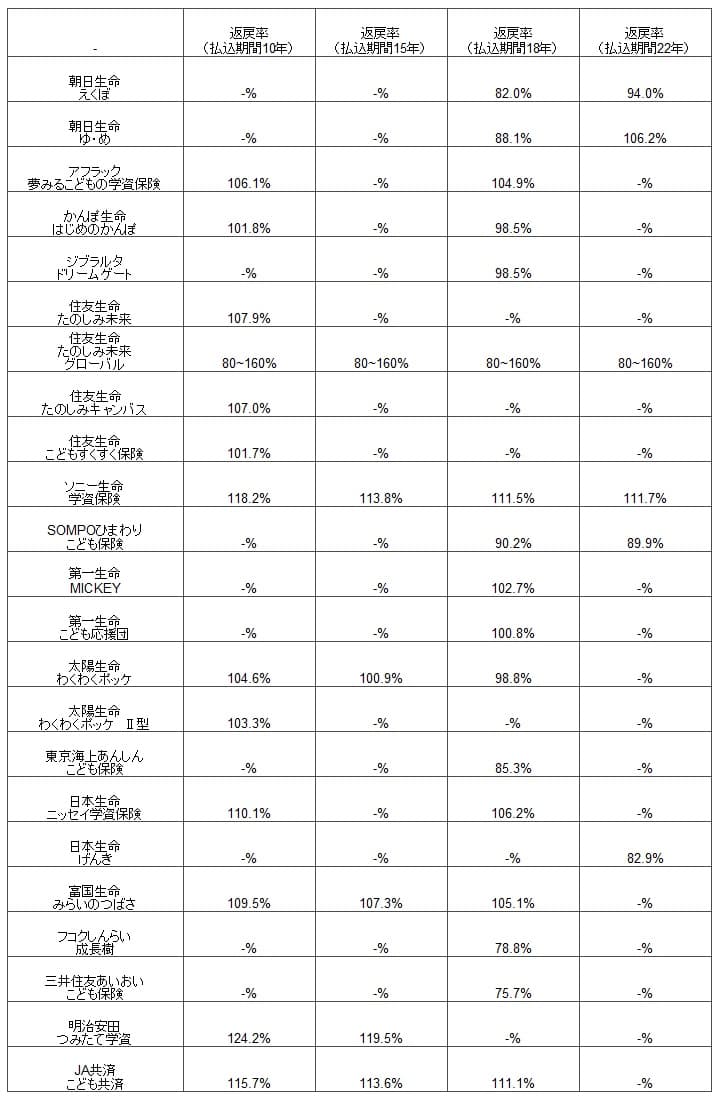

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率は毎月の予定利率と為替レートによって大きく変動します。仮に予定利率が4%・ドル円レートが150円から動かないと考えた場合、保険料払込期間10年なら複利で増加して返戻率は約140%となります。ただ、実際には予定利率・ドル円レートは変動するため上下に振れます。支払った保険料総額のドル円の平均レートが145円で、年金支払開始時点のドル円が120円なら為替差益で15%ほど返戻率は下がり、その逆に上がることもあります。

その上で返戻率を他社と比較すると、最も上手くいったパターンの返戻率なら他社よりも圧倒的に高い返戻率になります。その一方で、予定利率が下落していき円高になった場合(例えば2019年時の予定利率は2.0%・1ドル=110円)には返戻率は100%を大幅に下回る可能性があります。そのため返戻率は他社よりも高くも低くもなるといえ、確実に返戻率でメリットがあるとは言い難いです。

メリット

この保険の最大のメリットは外貨建てという点です。アメリカ・オーストラリアの高い金利を元に、支払った保険料は増加していきます。現在の予定利率は米ドルは4.3%(豪ドルは4.8%)で、かつては米ドルが2%台(豪ドルが1%台)だった時期もあるため歴史的に見て高い金利水準です。単純計算で外貨換算で返戻率は140%程度は狙える水準にあります。

その反面、米ドルの予定利率は2023年12月の5.6%をピークにして下がっており、将来的には一段と低下する可能性があります。しかし、この保険では最低保証利率として1.5%が定められており、予定利率は1.5%を下回ることはありません。そのため外貨換算では返戻率は間違いなく100%を超えます。

しかし、金利によって外貨換算で増加しても、ドル円レート次第で返戻率は大きく下がります。外貨換算で40%増加しても現在の水準から30%ほど円高になれば、円建ての学資保険を契約した方が有利になります。とはいえ10年間で150円から105円まで円高に進む可能性は大きくはなさそうですが。。。

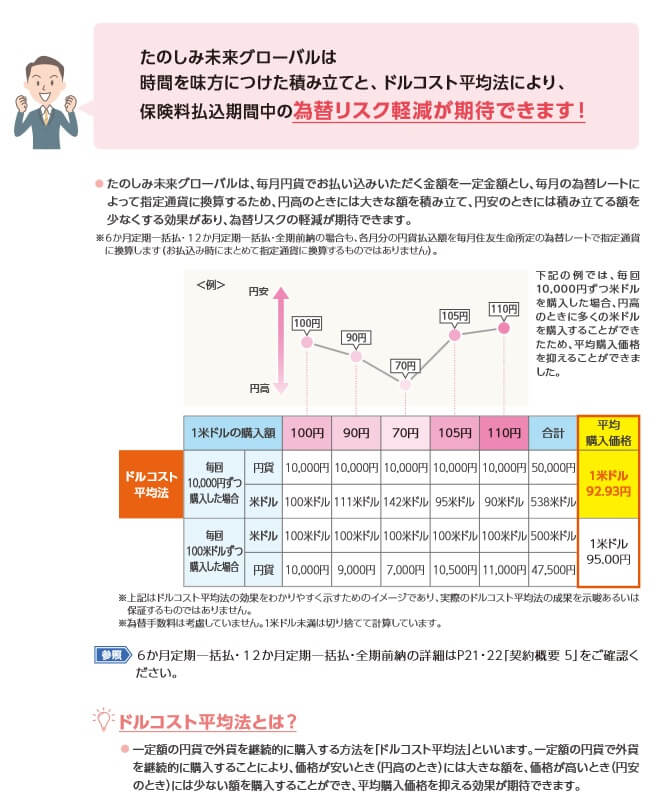

さらに保険料を円で毎月一定額を支払って外貨に換えるため、為替リスクが抑制されるドルコスト平均法になるのもメリットです。ドルコスト平均法は積立額を平均化することで、一度に積み立てる(一時払い・一括払)よりも為替リスクを抑えられる方法です。例えば、1ドルが100円・105円・110円の3回に分けて積み立てると積立額は平均107円となり、1ドルが110円の時よりも有利になるというわけです。

それでも損失が発生する可能性はゼロとはいえませんが、そんな時には年金支払開始日の繰り下げという手があります。年金を受け取る時点で円高で大幅な損をしている場合、1回だけ年金の受け取りを最長3年まで繰り下げ(引き伸ばせ)ます。3年経過しても円高が止まらなかった時には、円ではなく外貨のまま受け取って円安を待つという手もあります。

その他に年金の受け取り回数が5回というメリットもあります。大学の学費としては余分な1回を留年への備えにしたり、就職費用(引越し等の費用)に充てられます。また、小学校6年生から年金を受け取りを始めて、中学受験・私立中学の学費・高校受験の費用にするという使い方もできます。

デメリット・注意点

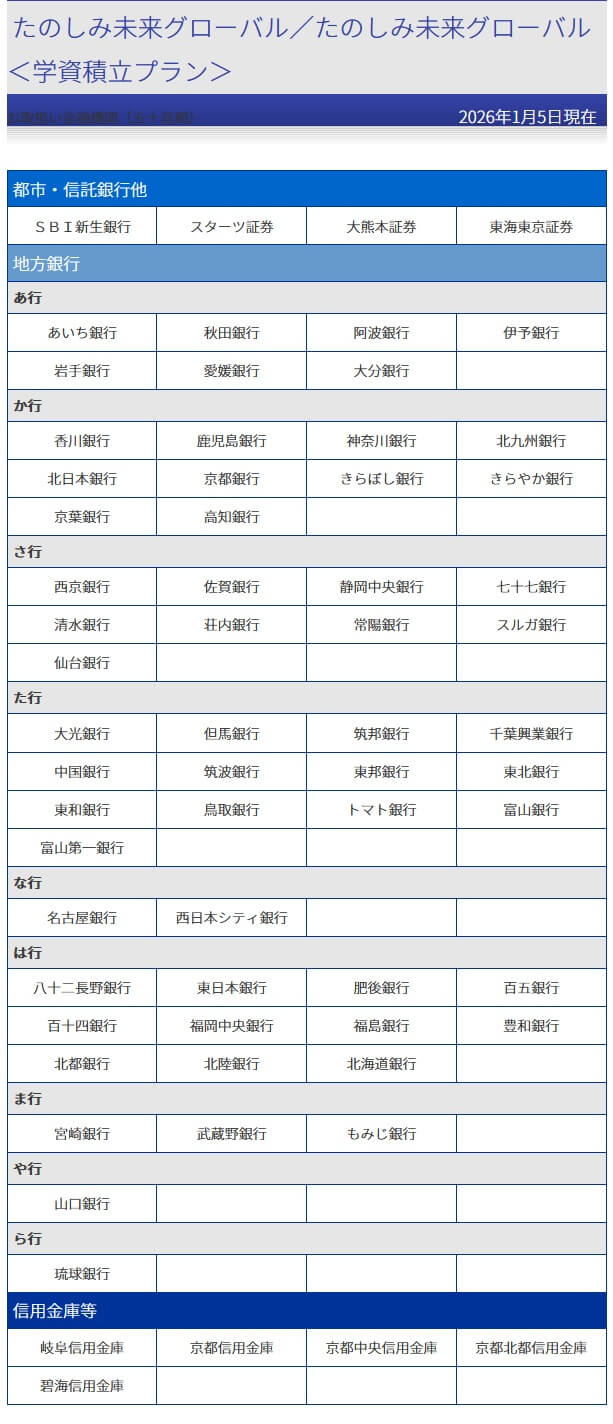

この保険のデメリットには、まずは金融機関からの申込限定という点が挙げられます。都市銀行・信託銀行だと、みずほ・三井住友信託以外の金融機関では取り扱っていません。下図の通り各県の地方銀行・信用金庫では取り扱いがありますが、自分が口座を保有する地銀で取り扱っていない人もいるでしょう。そうなると口座を開設して、さらに保険の加入を書類で行う手間が発生します。

さらに最大のデメリットとして外貨建てという点が挙げられます。メリットでもありますが、外貨換算で返戻率が高くても円換算では返戻率は100%を下回る可能性があります。そのカギを握るのが為替レートで、今後20年近くは円安か少なくとも横ばいに近い推移をする必要があります。そうではなく2013年時のように1ドル=75円まで円高が進行するようだと、どれだけ金利分で増加しても返戻率は100%を下回ります。

さらに円高を回避するドルコスト平均法も万能な方法ではありません。あくまで積み立てる外貨の為替レートを平均化するだけで、急激な円高となれば平均値を下回り損失は免れません。年金受取開始日の繰り下げ・外貨で受け取りという手もありますが、これは教育資金に備える本来の目的を果たせず本末転倒となります。

また、保険料払込期間中に解約して解約返戻金を受け取ると、損失が発生するという注意点もあります。保険料払込期間の前半に解約すると、支払った保険料総額の50~70%程度の解約返戻金になります。それも外貨換算のため円高になっていれば一段と損失は膨らみます。死亡給付金は既払い保険料相当額ですが、こちらも円高になっていれば同様に損失が発生します。

評判・苦情

住友生命の決算資料によると、2024年度の個人向け保険の新契約数は71.5万件で、前年度の71.9万件から0.5%減でした。その中で、たのしみ未来グローバルを含む指定通貨建個人年金保険の新契約数は7000件で、前年度の1.3万件から半減していました。そのため契約数から考えると評判は少し悪いといえます。

さらに契約数でいうと保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」でも、価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でも、たのしみ未来グローバル 学資積立プランはランキング外でした。保険代理店の資料請求・申込数からしても人気は無さそうですが、この保険は金融機関限定のため止むを得ない結果ともいえます。

その一方で「2026年学資保険 オリコン顧客満足度ランキング」では、住友生命は12社中で5位と悪くない順位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、項目別のランキングでは商品内容で3位に入っていました。アフターフォローの4位、加入手続きの5位も悪くない順位ですが、返戻率は7位と満足度が総合順位より下でした。返戻率については多くの人が満足していないと考えられます。

個別の口コミではポジティブな意見がある一方で、「他社よりも保険料が高い」「契約者が利用できるオプションやサービスを教えて欲しい」「据置期間中の子供の学費はカバーされない」等の意見がありました。アフターフォローの順位は悪くないはずですが、少なからず不満はあるようです。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングではたのしみ未来グローバルはランキング外のため、専門家からの評価は低いようです。

また、生命保険協会のデータによると、住友生命全体に寄せられている苦情数は25961件(2025年度上半期実績)でした。総顧客数の664万件で割った苦情率は0.39%(1000件のうち3.9件で苦情が発生)で、他社の苦情率の0.2~0.5%台の中では高めです。学資保険の評判もさることながら、住友生命自体の評判も少し悪そうです。

以上のデータから考えると、たのしみ未来グローバル(学資積立プラン)の評判は少し悪そうです。契約数は全体の数字と比べても落ち幅が大きく、専門家からの評価も低いからです。住友生命の学資保険の加入者の顧客満足度は悪くはありませんが、こちらはスミセイのこどもすくすく保険等の他の保険が牽引している可能性があります。

総合評価・おすすめか?

結論としては、たのしみ未来グローバル(学資積立プラン)は悪くない保険です。円高なら損失が出るというリスクを許容できる人、もしくは損失時には子供の学費を他の手段でカバーできる人なら検討の余地があります。そういった人なら他社の学資保険よりも大きなリターンを見込んで加入しても良いかもしれません。

その一方でリスクが許容できない人や代替手段が無い人は、他社の保険も検討した方が賢明です。円建てで返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。