住友生命 たのしみキャンバスを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみキャンバス

- 加入年齢:

- 0~8歳

- 支払開始:

- 18歳

- 返戻率:

- 106.9%

- 特徴:

- 大学進学にかかる教育資金を計画的に準備

たのしみキャンバスは住友生命の学資保険の1つです。キャンバス(CANVAS)が正しい名称ですが、ロゴから分かるように大学構内を意味するキャンパス(CAMPUS)にも掛けているようです。この他に住友生命には「こどもすくすく保険」や金融機関からの申込限定の「たのしみ未来」という学資保険もあります。

こどもすくすく保険との違いは学資金の受け取り方にあり、たのしみキャンバスは主に大学の学費に備えるための内容になっています。それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

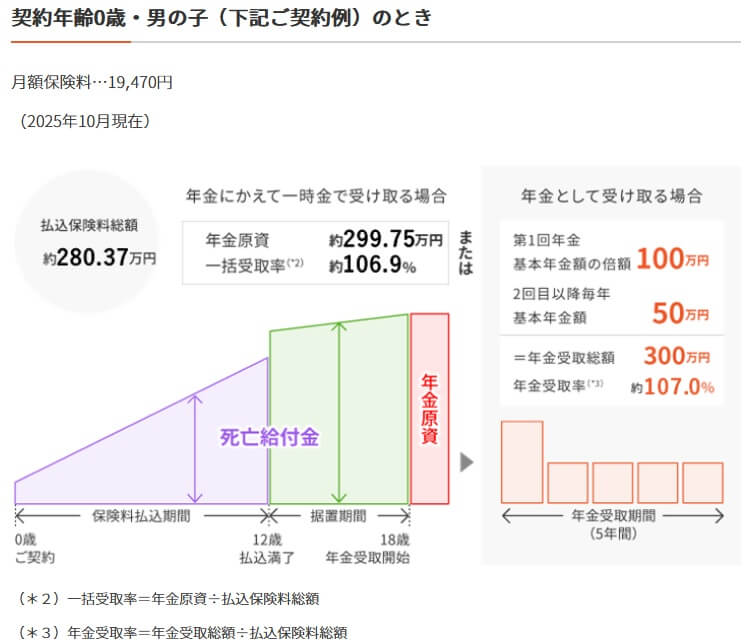

この保険は保険料を一定期間支払い、年金開始日に年金を学資金として受け取れます。年金は計5回受け取れ、初年度のみ発生する入学金のため、初回の学資金のみ通常の2倍となっています。保険料を支払う期間(保険料払込期間)と年金開始日は10~18歳までの範囲で自分で設定できます。保険料払込期間と年金開始日までに空白の期間として据置期間を設けられれば、その間の運用によって返戻率が一段と上昇します。

万が一、子供が保険料払込期間ないしは据置期間中に亡くなった場合には死亡給付金が受け取れます。保険料払込期間中なら死亡給付金は既払保険料相当額(それまでに支払った保険料相当額)となり、据置期間なら死亡給付金は既払保険料相当額に運用益を加えた年金原資に近い額になります。

また、保険料払込期間中・据置期間中に解約すると解約返戻金が受け取れます。解約返戻金の金額は保険料払込期間中だと契約から間もないと既払保険料相当額の50~70%程度の金額となり、保険料払込完了直前なら既払保険料相当額になります。据置期間中の解約なら解約返戻金の額は死亡給付金と同様に年金原資に近い金額となります。

主契約とは別に特約には、保険契約者代理特約・被保険者代理特約があります。契約者が認知症等で意思表示ができなくなった時に、あらかじめ指定した誰か(夫・妻・子供など)が住所変更や解約といった意思表示ができる特約です。特約のため付加しないことも可能ですが、付加しなくても返戻率は上昇しません。

保険料・返戻率を比較

この保険は子供0歳・保険金額300万円・12歳払済だと、保険料は月額20145円で返戻率は107.0%となります。契約年齢を1歳にすると保険料は月額21300円(返戻率は106.7%)、2歳にすると保険料は月額23500円(返戻率は106.3%)で保険料は上昇し返戻率は低下します。

返戻率(子供0歳・保険金額300万円・12歳払済)については2014年時点では110%だったのが、2020年には103%まで落ちていました。それが2026年現在では107%まで戻りました。戻っているとはいえ過去の数字を見る限り、この返戻率の水準は有利でも不利でもないといえます。

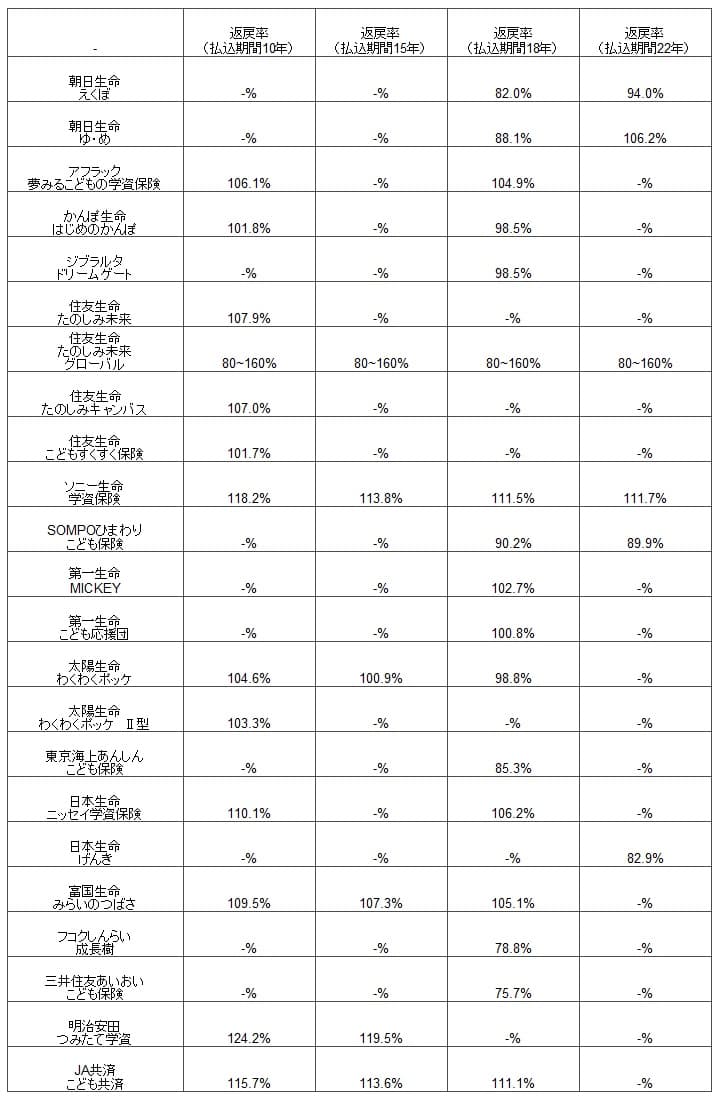

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率は便宜上10年で比較していますが、他社の15年の返戻率と比較しても決して高くはありません。ソニー生命・明治安田生命・JA共済は、返戻率が110%を超えており差があります。返戻率では他社よりも特別に優れていませんが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは初回だけ年金額が大きい点が挙げられます。他社には年金額が全て同じ学資保険がありますが、この保険は初回のみ倍額のため初年度のみ膨らみがちな学費に十分に備えられます。私立中学や大学に入学時には入学金が必要で、受験時には滑り止めのために余分な入学金を支払うこともあるからです。

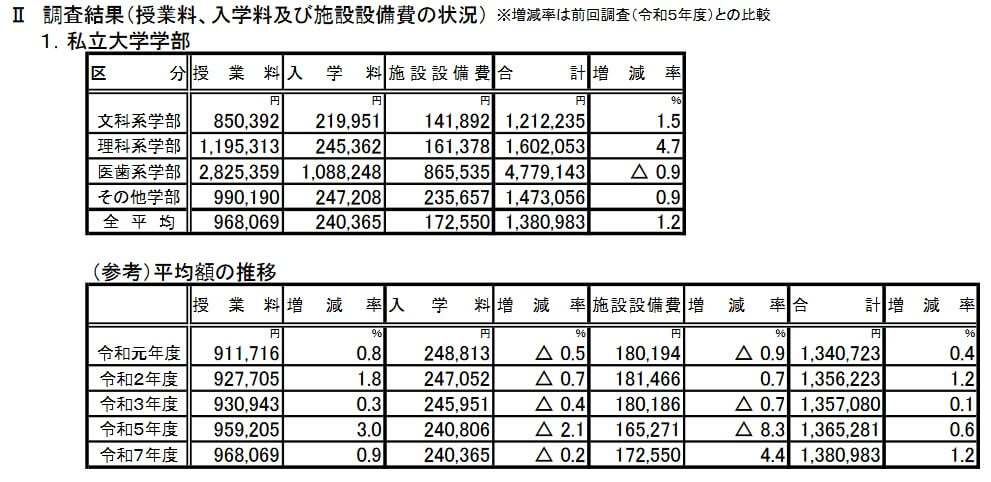

文部科学省の私立大学の初年度学生納付金調査結果(令和7年度)によると、私立大学は学部によって差はあれど初年度だけで120~160万円が必要になります。たのしみキャンバスは年金受取総額300万円なら、初年度に100万円が受け取れるため初年度の費用をほぼカバーできます。

年金が5回受け取れる点もメリットです。大学4年間の4回より余分な1回は就職費用(引越し等)に充てたり、留年した時の備えになります。医大に進学する場合は回数が1回分不足しますが、5年間のうちに最後の1年分を貯金等で貯めれば事足ります。年金4回なら2年間は保険以外でカバーするよりはマシでしょう。

また、据置期間が設けられるのもメリットでしょう。他社には据置期間を設けられない学資保険があり、そういった保険は15~18歳まで保険料を支払い続ける必要があります。この保険なら10年等の短期で保険料を支払い終えれば、その後は保険料負担が無くなります。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは返戻率が低い点が挙げられます。前述したように、この保険よりも返戻率が5~10%ほど高い学資保険が他社にはあります。この保険は保険料が1.5万円を下回るとたのしみランクも適用されないため、契約内容によっては一段と他社との差が広がります。

保障面では解約返戻金が支払った保険料総額を下回るケースがあるのに注意が必要です。少なくとも保険料払込期間の前半に解約すると、解約返戻率は50~70%程度になる可能性が高いです。子供が死亡した場合の死亡給付金も支払った保険料総額を下回らないものの、保険料総額と同額程度に抑えられています。

また、この保険には保険料払込免除特約がありません。他社には契約者である親が三大疾病(がん・心疾患・脳血管疾患)になると、それ以後の保険料が免除される学資保険があります。この保険では三大疾病になって収入が減少したとしても、保険料払込期間中は保険料を支払い続ける必要があります。

ちなみに、この保険はインターネットで契約が完結せず、住友生命の職員と対面か書類で契約する必要があります。そのため職員と対面するための時間調整、対面で説明を受ける煩雑さがあります。書類のみで契約するにしても書類を記入する手間、誤字脱字があった場合の再送の手間があります。

評判・苦情

住友生命の決算資料によると、2024年度の個人向け保険の新契約数は71.5万件で、前年度の71.9万件から0.5%減でした。その中で、たのしみキャンバスを含む生存保障重視型個人年金保険の新契約数は4.5万件で、前年度の5.4万件から20%ほど減少していました。そのため契約数から考えると評判は少し悪いといえます。

さらに契約数でいうと、保険市場や価格.comの学資保険人気ランキングでは、たのしみキャンバスはランキング外でした。オリコンの「2026年学資保険(専門家評価)総合ランキング」でもランク外のため、保険代理店の資料請求・申込数からしても専門家からしても、この保険の評判が良いとは考えられません。

住友生命自体の評判については、生命保険協会のデータによると同社に寄せられている苦情数は25961件(2025年度上半期実績)でした。総顧客数の664万件で割った苦情率は0.39%(1000件のうち3.9件で苦情が発生)で、他社の苦情率の0.2~0.5%台の中では高めです。住友生命自体の評判も少し悪そうです。

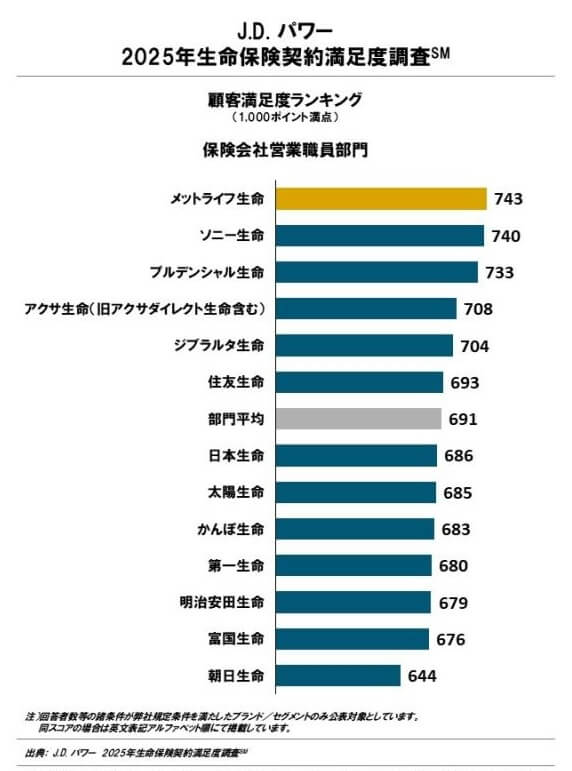

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は13社中で6位と中間の順位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。苦情数ほど住友生命自体の評判は悪くない可能性が見えますが、顧客対応ではなく商品提供・保険料等で全体の満足度を上げているだけとも考えられます。

以上のデータから考えると、たのしみキャンバスの評判は少し悪そうです。契約数が伸びておらず、専門家からの評価も低いからです。住友生命自体の評判については少し悪い可能性もありますが、調査結果からすると総合的には普通か平均に近い評判だといえます。

総合評価・おすすめか?

結論としては、たのしみキャンバスは微妙な保険といえます。メリットも無くはありませんが、他社と比べた時に他社に劣る点も相応にあるからです。保障内容・保険料(返戻率)の評価を覆すほどの評判の良さもありません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。