ジブラルタ生命 ドリームゲートを比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- ドリームゲート

- 加入年齢:

- 0~10歳

- 支払開始:

- 17歳

- 返戻率:

- 80~120%

- 特徴:

- 米国ドルでひらく子どもたちの未来

ドリームゲートはジブラルタ生命が募集・販売している保険です。正式名称は米ドル建て終身保険(生存給付金特則付き米国ドル建終身保険)で、同社では子供の教育資金を米ドルで準備したい人向けに販売しています。

米ドルで積み立てるため、毎月の保険料はドル/円の為替レートの影響により変動します。学資金になるドリームボーナス(生存給付金)や、解約して受け取る解約返戻金も為替レートの影響を受けます。それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

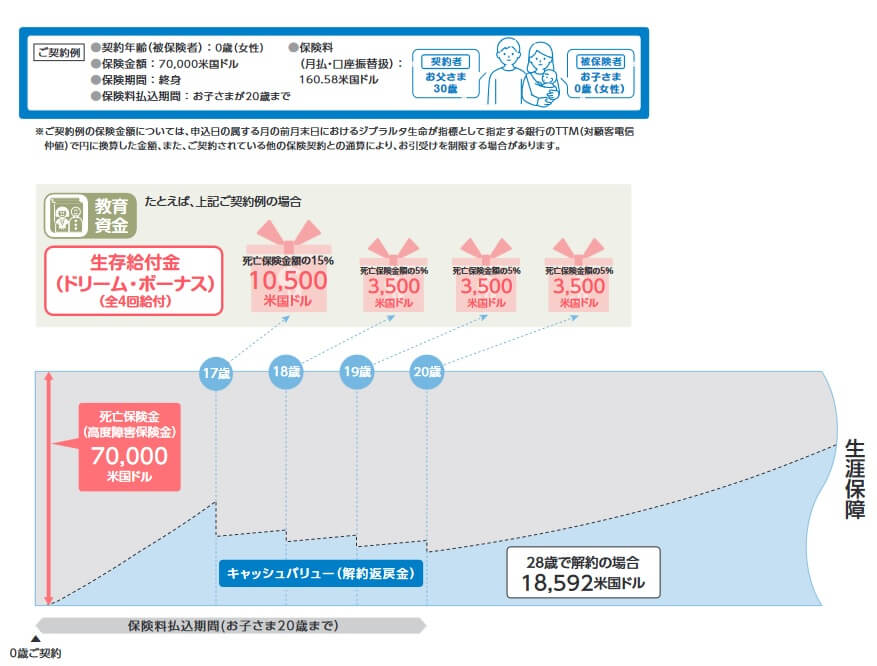

ドリームゲートは死亡保険金・ドリームボーナス・キャッシュバリュー(解約返戻金)で構成されています。死亡保険金は子供が死亡すると受け取れる保険金で、保険金額は米ドル換算で自分で設定し、その金額に応じた保険料を日本円で毎月支払います。

保険料を支払っている間に17歳・18歳・19歳・20歳になると、ドリームボーナスという名称の学資金が受け取れます。ドリームボーナスは17歳時のみ保険金額の15%分が受け取れ、残りの3回は保険金額の5%分となります。例えば死亡保険金額を7万ドル(1ドル150円なら約1000万円)に設定すれば、17歳時には15%分の10500ドル(約150万円)、その他の年齢では5%分の3500ドル(約52万円)が受け取れます。

また、子供が親よりも先に死亡するケースは稀なため、死亡保険金ではなく解約して受け取れる解約返戻金も学資金等に使えます。上図では28歳に解約して18592ドル(約279万円)を受け取っており、これを結婚資金や住宅ローンの頭金等に使えます。もちろん、それより前の子供が21歳や22歳時に解約して、大学院の進学費用に充てるという使い方もできます。

学資保険と大きく異なるのはキャッシュバリュー(解約返戻金)という仕組みです。キャッシュバリューは基本的に自分が積み立てた保険料と考えれば分かりやすいでしょう。保険料は円ではなくドルで積み立てるため、ドルの金利分(0.05~0.1%程度)だけ増加していきます。

以上の主契約とは別に、疾病障害による保険料免除特約や介護前払特約等が付けられます。疾病障害による保険料免除特約を付けると、契約者である親が病気で身体障害状態になると保険料の支払いが免除されます。介護前払特約を付けると、子供が事故等で要介護状態になった時に死亡保険金の一部を介護年金として受け取れます。

保険料・返戻率を比較

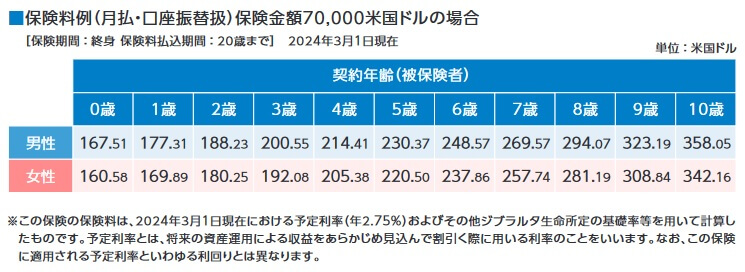

この保険で子供が0歳・保険料払込期間20年・死亡保険金7万ドルで契約すると、毎月の保険料は月額で167.51ドルです。1ドル=150円なら25126円で、毎月の為替レートにより保険料は上下します。5~6年前までは保険料は171.6ドルだったため保険料は少し安くなっています。また、保険金額を5万ドル以上で契約すると、保険料が割引される高額割引制度もあります。

前述の条件だと167.51ドルを20年間で合計40202ドルを支払うことになります。それに対して、ドリームボーナスを21000ドル(10500+3500+3500+3500)と28歳の解約時に18592ドルが受け取れます。返戻率にすると約98.5%(39592÷40202)になります。この時点では返戻率は100%を下回りますが、解約返戻金の受け取りを29歳以降にしたり、為替が円安に2%ほど触れれば返戻率は100%を超えます。

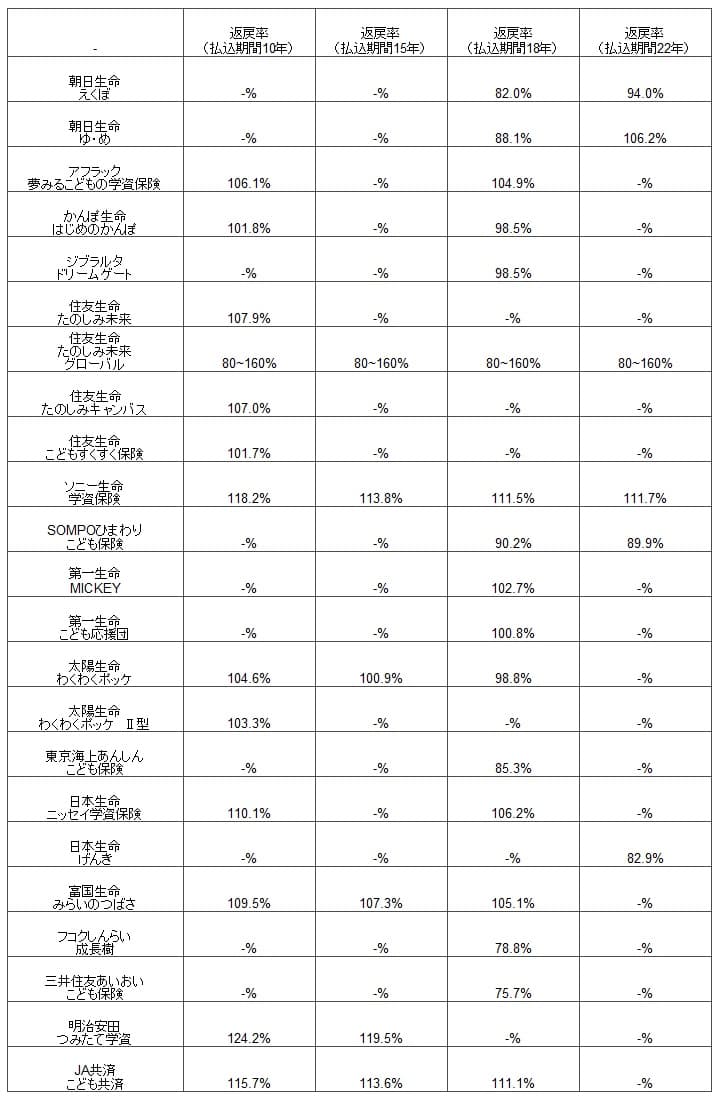

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると低めです。ただ、前述したように解約返戻金の受け取り時期を遅らせたり、円安になれば返戻率は上昇します。円安だけで考えても10%ほど円安になれば、ソニー生命やJA共済といった円建ての学資保険の返戻率を上回ります。そのため返戻率が高いか低いかは契約時期と保険料払込期間の終了後の為替相場次第といえます。

メリット

この保険のメリットは、まずはドル建てという点が挙げられます。前述したように10%ほど円安になれば、トップクラスの返戻率になり、それ以上の円安になれば他社と比べて最も高い返戻率になります。一時払い(一括払い)の外貨保険や外貨定期預金と異なり、この保険は保険料を毎月支払って円からドルに換えるドルコスト平均法になります。円安でも円高でも円からドルに換えられ平準化した金額になります。

それでも円高になった場合が心配されますが、ドリームボーナスについては受取方法を円かドルかを選択できるというメリットがあります。一時的に円高になっており数ヶ月は様子見をしたい場合、一旦はドルで受け取って数ヵ月後に円にするという手があります。

さらに為替相場や子供の状況によってはドリームボーナスを受け取らないという手もあります。受け取らなかったドリームボーナスは自動的に据え置かれ、いつでも自分の好きなタイミングで受け取れます。為替相場が円高になった時に加えて、子供が浪人した場合や防衛大学や自治医科大等の学費無料の大学に進学した場合に役に立ちます。

また、解約返戻金があるのもメリットです。他社の学資保険は子供が大学卒業をすると消滅しますが、この保険は解約しない限り保障は継続します。解約返戻金は保険金額7万ドルで28歳解約時に18592ドル(1ドル=150円なら234万円)のため、子供の結婚資金に100万円分、子供が生まれたら100万円分を渡すという使い方ができます。

子供が結婚費用は不要だと言うなら、自分達の老後資金として定年退職するまで解約しないという手があります。この保険は解約返戻金を分割して年金形式で受け取れるため、例えば60~65歳までの退職から年金までの空白期間の穴埋めに使えます。234万円(実際には金利分で一段と増加している)を大まかに5分割して約50万円ずつを毎年受け取るといった具合です。

その他に諸事情が発生した時に備えて、保険料の自動振替貸付や保険金額の減額といった方法があるのもメリットです。例えば保険料が一時的な出費で支払うのが厳しい時、もしくは過度な円安が進行して支払い額が家計に負担になるかもしれません。保険料の自動振替貸付を使えば解約返戻金の一部が保険料の振り替えに充てられ、一時的に保険料の支払いをせずに済みます。もしくは保険金額の減額によって保険料を減らして保険料を安くできます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはドル建てという点が挙げられます。円安なら返戻率が上昇する一方で、円高なら返戻率が100%を下回ります。前述したように28歳で解約して解約返戻金を受け取った場合、それまでのドリームボーナスを加算しても返戻率はドル換算で98.5%です。基本的に契約してから円安傾向でないと損失が発生するため相場観が重要ですが、この保険は子供が0~10歳までに契約して、保険料払込期間は20歳までと条件が限定されています。

為替相場が返戻率を左右する以上、解約返戻金の解約時期も自由度は低くなります。子供が結婚する時期が円高であれば、損失覚悟で解約する胆力が必要となります。もちろんドリームボーナスの受け取り時に円高である可能性もあります。受け取らずに据え置きするという手もありますが、そうすると子供の学費を保険以外で支払う必要があり学資保険としての意味を成しません。

解約返戻金(キャッシュバリュー)については税金面でも注意です。解約返戻金に利益がある場合には所得税の対象となります。一時所得としてカウントするなら50万以上の利益に対して所得税が課税されます。終身保険として子供に名義変更して渡すという手もありますが、子供が解約返戻金を受け取れば贈与税の対象となります。

ちなみに、この保険の契約はインターネットでは完結できず対面・書類で契約する必要があります。対面の時間調整に加えて書類を記入する手間があります。さらに2026年現在、ジブラルタ生命は同じグループであるプルデンシャル生命ほどではないものの、不正営業・金銭の不正受領が問題となっています。そういった職員と対面すること自体が、この保険の契約云々とは別にデメリットとなる可能性があります。

評判・苦情

ジブラルタ生命の決算資料によると、2024年度の個人向け保険の新契約数は26.0万件で、前年度の21.4万件から21%増でした。しかし、その中でドリームゲートが含まれる満期・生存給付の保険の保有契約高は20%減(普通死亡保険だとしても3%減)のため、契約件数から考えると評判は悪いといえます。

さらに契約数でいうと保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」では、ドリームゲートはランキング外でした。価格.comの「2022年2月更新 学資保険の人気ランキング(申込数)」でもランキング外で、保険代理店の資料請求・申込数からしても人気は無さそうです。ただ、ドリームゲートは対面契約が主のため止むを得ない結果ともいえます。

また、「2026年学資保険 オリコン顧客満足度ランキング」ではジブラルタ生命はランキング外でした。調査対象企業にも含まれていません。サンプル数が少ない(≒契約者が少ない・人気が無い)のが原因と考えられます。この面でも評判は芳しくないと考えられます。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングでもジブラルタ生命はランキング外で、専門家からも見ても評価は低いと考えられます。一応、外貨建て保険ランキングにはジブラルタ生命の別の保険がランクインしていましたが、それでも順位は7位と低評価でした。

ここまでは良くないデータばかりですが、生命保険協会の集計でジブラルタ生命全体に寄せられている苦情数は12386件(2025年度上半期実績)でした。総顧客数の561万件で割った苦情率でも0.22%(1000件のうち2.2件で苦情が発生)で、他社の苦情率の0.2~0.5%台と同等でした。まだ不正営業・金銭の不正受領がカウントされていない可能性が高いのですが、苦情数からは評判が悪いとはいえません。

以上のデータから考えると、ドリームゲートの評判は悪そうです。契約数が伸びておらず、加入者からの顧客満足度も専門家からの評価も高いとは考えられないからです。他の保険の評判は良い可能性は一応ありますが、少なくとも学資保険という側面からは評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、この保険はイマイチな保険です。かつては超低金利で学資保険の返戻率も100%ギリギリの保険が多く、この保険のように為替差益で高い返戻率が狙える保険には利用価値がありました。しかし、現在は状況が異なり外貨でリスクを取らなくても、相応のリターンが見込める学資保険があります。この保険を検討している人は、他社の保険も検討した方が賢明でしょう。

他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。