こども応援団/Mickeyを比較・評価

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- こども応援団/Mickey

- 加入年齢:

- 0~10歳

- 支払開始:

- 18歳

- 返戻率:

- 102.7%

- 特徴:

- 大学進学にかかる教育資金を計画的に準備

第一生命には、こども応援団とMickey(ミッキー)という学資保険があります。この2つは基本的には同じ学資保険で、契約タイプがA型なら「こども応援団」、B型・C型ならMickeyという販売名称にしているだけです。こども応援団にすると、契約者である親が心筋梗塞・がん・脳卒中になると保険料の支払いが免除されます。

Mickeyだと病気では保険料が免除されず、B型だと親が死亡した場合のみ保険料が免除され、C型だと死亡しても保険料は免除されません。それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

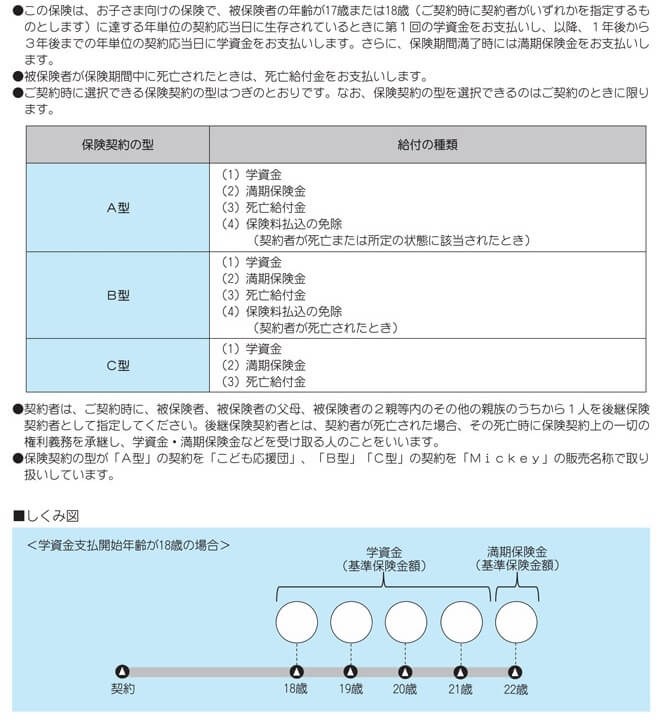

保障内容

こども応援団/Mickeyは一定期間だけ保険料を支払って、17歳か18歳から学資金を5回受け取れます。保険料払込期間は10年や17歳・18歳までといった具合で選択でき、学資金は契約時に定めた基準保険金額で合計5回受け取れます。学資金受取年齢を18歳・基準保険金額60万円にすると、18歳・19歳・20歳・21歳・22歳時に各60万円の学資金が受け取れ、合計300万円の学資金を受け取ることになります。

学資金に加えて、こども応援団(A型)には保険料払込免除が付いています。契約者である親が死亡・要介護状態・身体障害になった時に加えて、がん・急性心筋梗塞・脳卒中になると以後の保険料の支払いが免除されます。保険料の支払いが免除されても契約時に定めた学資金は受け取れます。

その一方でMickeyはB型なら親が死亡した場合には同様に保険料の支払いが免除されますが、C型だと親が死亡しても保険料の支払いは免除されません。そのため親が死亡しても学資金を受け取るには保険料を支払い続ける必要があります。ただ、保険料払込免除が無い分だけ、後述するように返戻率は高くなります。

また、どの型でも親ではなく子供が死亡した場合には死亡給付金が受け取れます。金額は基準保険金額を5倍にした金額を最高額にして、契約からの年数が浅いほど金額は減額され、それまでに受け取った学資金が大きいほど減額されます。満期前に中途解約しても解約返戻金が受け取れますが、それまでに支払った保険料総額を下回る金額の解約返戻金となります。

保険料・返戻率を比較

この保険は契約者(親)30歳・子供0歳・基準保険金額60万円(合計受取額300万円)・15歳払済だと、A型の保険料は月額16525円です。15年で支払う保険料は合計297万円のため、かろうじて返戻率は100%を上回ります。

同じ条件にするとミッキーB型の保険料は月額16323円、ミッキーC型の保険料は月額16226円です。返戻率は102.1%~102.7%のため、保険料払込免除が無いと返戻率が2%ほど上昇する計算です。保険料でいえば、保険料払込免除特約のために保険料を月額300円ほど支払っている計算です。

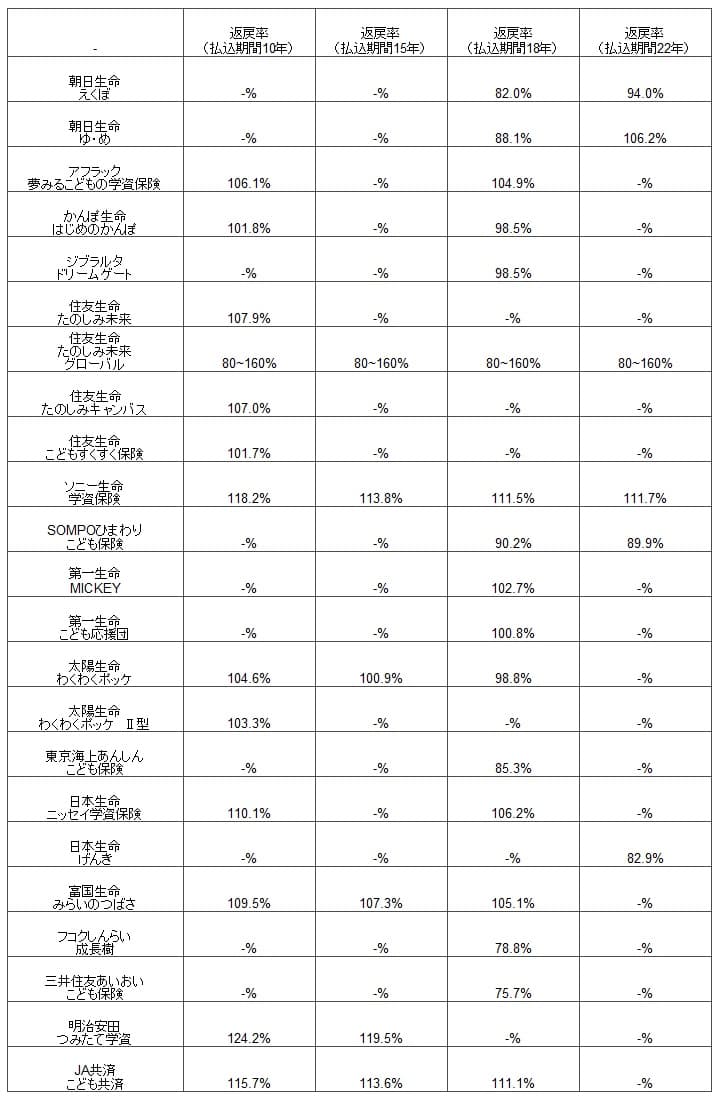

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、明らかに他社よりも低いです。保険料払込免除がないC型でもトップクラスの返戻率とは10%以上の差があり、貯蓄性という面では間違いなく他社に劣ります。他社の多くの保険も親が死亡時の保険料払込免除があるため、B型の返戻率も他社よりも低いといえます。

同じくA型(こども応援団)も他社よりも返戻率は低いのですが、こちらは三大疾病で保険料払込免除があるため一概に返戻率が低いとはいえません。続いて、返戻率以外にメリットがあるのか記述していきます。

メリット

この保険のメリットは、まずは学資金の受取回数が5回である点が挙げられます。大学4年分より余分な1回を入学前に受け取れば大学の受験費用の他、一部を残して入学金や大学進学時の引越し費用にできます。余分な1回を卒業間際・卒業後に受け取れば就職・引っ越し費用に充てられる他、留年した場合の備えにできます。他社の多くの保険は学資金は大学進学時に1回か、大学4年間の4回に割り当てられています。

また、B型には契約者である親の病気への保障(保険料払込免除)があるのもメリットです。他社は親が死亡時に限って保険料が免除されますが、この保険はがん・急性心筋梗塞・脳卒中になっても保険料が免除されます。これらの病気になると治療費が発生する他、休職・退職等による収入減少の可能性があります。保険料が家計の負担になることを考えれば、三大疾病で保険料が免除されるのはメリットといえるでしょう。

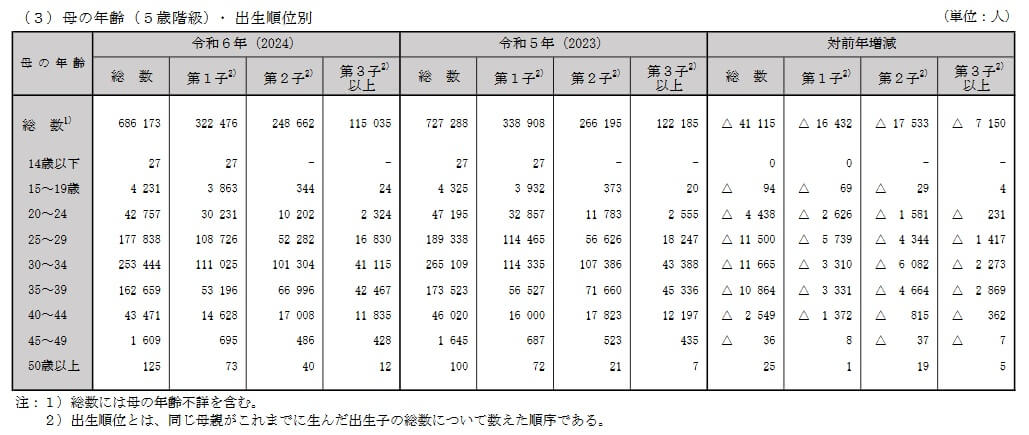

その逆に親が死亡時の保険料払込免除を外せるのもメリットです。C型にすると僅か0.5~0.6%ですが返戻率を高められます。厚生労働省「令和6年(2024)人口動態統計(確定数)」によると、女性の初産の平均年齢は31歳程度です。18年後の49歳までに死亡する確率が高ければ死亡保障に意味がありますが、同資料では45~49歳の死亡率は0.1%と極めて低いです。

そのため死亡保障を外して返戻率に振り切るのも理に適っています。他社には保険料払込免除が自動付帯している保険がありますが、この保険はC型を選べば外せられます。C型は不安ならB型にすれば他社と同じく死亡で保険料が免除されます。A~C型で保険料が免除される条件を自分で選べる自由度もメリットかもしれません。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは返戻率が低い点が挙げられます。保険料払込免除が手厚いA型は元より、B型・C型も他社よりも返戻率が低いです。それも前述した返戻率の比較では保険料払込期間15年でしたが、それを17年・18年にすると返戻率は100%ギリギリになる可能性が高いです。他社の学資保険なら一段と高い返戻率のため、この保険よりも効率的に教育資金を貯められます。

また、メリットでもある病気による保険料払込免除は一部対象外である点に注意が必要です。がんについては、保障が開始して90日以内のがんや、上皮内がん・大腸粘膜内がん、皮膚の悪性黒色腫以外の皮膚がん等は対象外です。心臓・脳については心疾患・脳血管疾患が条件ではないため、急性心筋梗塞・脳卒中以外の病気だと対象外です。昨今の医療保険等では心疾患・脳血管疾患を条件としており、この保険がリニューアルしていないが故の古さが出ています。

そもそも、この保障に必要性があるのかという疑念もあります。厚生労働省「令和6年(2024)人口動態統計(確定数)」によると、女性の初産の平均年齢は31歳程度です。18年後の49歳までに三大疾病になる必要がありますが、40代で三大疾病になる可能性は低いです。

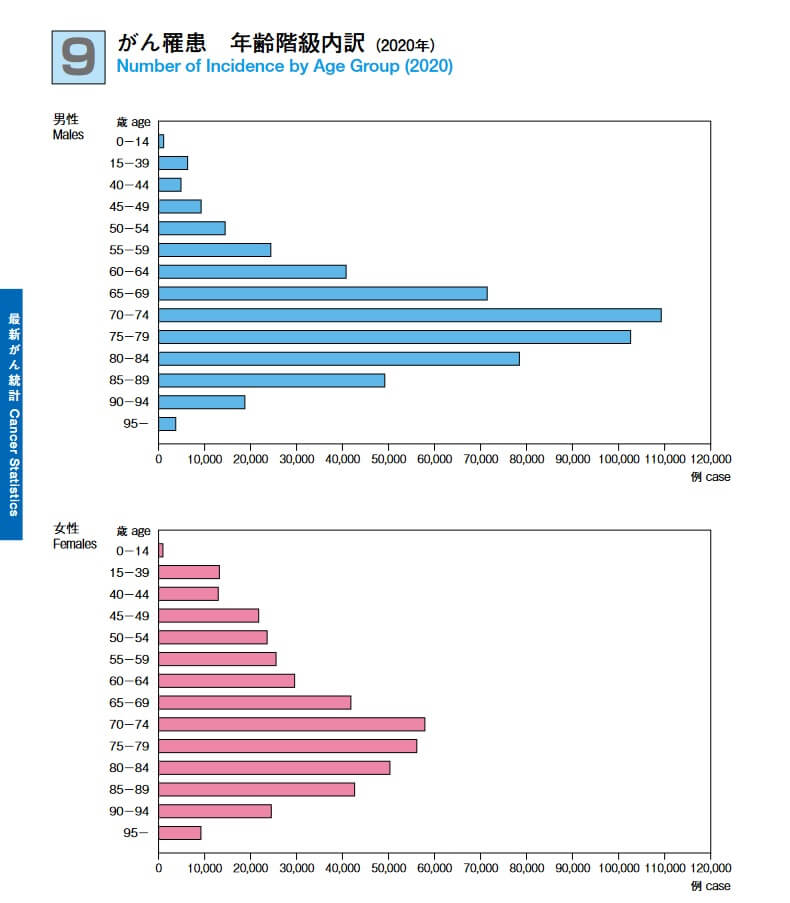

国立がん研究センター「最新がん統計2025(がん罹患 年齢階級内訳2020年)」によれば、がんに40代で罹患する確率は70代で罹患する確率の100分の1です。男性ではなく女性だと40代でも確率は多少は上がりますが、それでも総数から見れば僅かです。急性心筋梗塞・脳卒中も同様の傾向にあるため、40歳以上で出産をした人か夫の年齢が高めでない場合には保険料払込免除の必要度が高いとは言い難いです。

さらに保障面でいえば、学資金が受け取れるのが17歳か18歳に限定されている点も見逃せません。学資金の使い道は必然的に大学の学費になり、中学受験・私立中学の学費には充てられません。また、他社より1回多い学資金は、回数が1回多い分だけ1回の学資金額は減ります。1回の学資金額を増やすには毎月の保険料も増やす必要があり家計の負担になります。

ちなみに第一生命の保険は基本的に同社の営業職員か、代理店を経由して契約する必要があります。この保険も例外ではなく、対面での説明や書類の記入による加入手続きが必要となります。そのため対面するための時間・場所の調整や書類の記入といった手間が発生します。

評判・苦情

第一生命の決算資料によると、2024年度の個人向け保険の新契約数は226万件で、前年度の204万件から10%増と好調でした。その中で、こども学資保険の新契約数は7558件で前年度の11926件から大幅減でした。そのため契約数から考えると評判は悪いといえます。

さらに契約数でいうと、保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」や価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」では、第一生命の学資保険はランキング外でした。保険代理店の資料請求・申込数からしても人気があるようには見えません。

「2026年学資保険 オリコン顧客満足度ランキング」でも、第一生命は12社中で8位と下位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、項目別のランキングでは加入手続きは5位と満足度は高めでした。アフターフォローの6位も悪くありませんでしたが、商品内容(8位)・返戻率(9位)の満足度は低めで平均値も大きく下回っていました。

個別の口コミではポジティブな意見がある一方で、「他社の返戻率が高い保険に入ればよかった」「保障のせいで返戻率が100%を切った」「保険料が高いのを改善してほしい」「保険期間が長い保険が欲しかった」等の意見がありました。項目別ランキングにも表れていますが、やはり返戻率の低さへは相当の不満があるようです。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングでは第一生命は6位で、加入者からの評価よりも上でした。順位を上げたのは商品の独自性部門で3位に入っているからで、親の三大疾病への保障が専門家から評価されたようです。その一方で返戻率部門で7位、受取方法・払込期間で6位と評価は低めでした。

第一生命自体の評判についてはどうでしょか、生命保険協会のデータによると、同社に寄せられている苦情数は13055件(2025年度上半期実績)と少なめでした。総顧客数の732万件で割った苦情率は0.17%(1000件のうち1.7件の苦情が発生)で、他社の苦情率の0.2~0.5%台の中では低めです。学資保険の評判はさておき、第一生命生命自体の評判は悪くはなさそうです。

以上のデータから考えると、こども応援団・Mickeyの評判は少し悪そうです。契約数は伸びておらず、実際の加入者の満足度や専門家からの評価も高くはないからです。ただ、親の三大疾病への保障については一定の評価を得ているようで、その点については評判は悪くないといえそうです。

総合評価・おすすめか?

結論としては、こども応援団・MickeyのうちMickeyはイマイチな保険です。メリットもありますが、明らかに他社よりも返戻率が低いからです。その一方で、こども応援団は年齢にによっては検討の余地がある保険です。40歳以上で出産した人は子供が18歳になると60歳手前になり、45歳で出産すると60歳を超えるからです。妻ではなく夫が60歳程度になる人も検討の余地があるでしょう。

そうではない人は他社の保険も検討した方が賢明です。返戻率を重視する人は、ソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。