ニッセイこどもの保険 げ・ん・きを比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- げ・ん・き

- 加入年齢:

- 0~2歳

- 支払開始:

- 6歳~

- 返戻率:

- 82.9%

- 特徴:

- お子さまの教育資金や結婚資金等に備える

ニッセイこどもの保険げ・ん・きは日本生命の学資保険の1つで、その他に「ニッセイ学資保険」もあります。げ・ん・きは育英年金や子供医療保険(特約)を付加できる点で、ニッセイ学資保険とは異なります。ただ、保障が多い分だけ返戻率は低くなっています。

それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

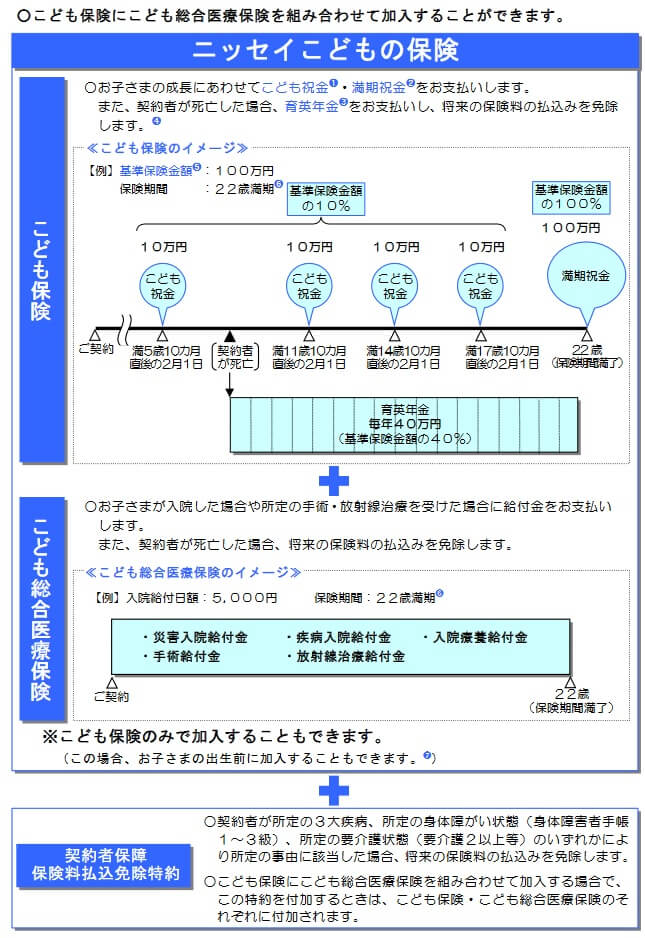

保障内容

この保険はこども祝金・満期祝金・育英年金で構成されています。保険期間の満了を18歳に設定すると18歳になるまで保険料を支払って、6歳・12歳・15歳時にこども祝金、18歳時に満期祝金が受け取れます。22歳満了にすると18歳時はこども祝金となり、22歳時に満期祝金が受け取れます。祝金の額は自分で設定する基準保険金額によって異なり、こども祝金は基準保険金額の10%分、満期祝金は基準保険金額の100%分となります。

さらに契約者である親が死亡した場合には、それ以後の保険料の支払いが免除され育英年金が毎年受け取れます。育英年金はこども祝金・満期祝金とは別に受け取れ、保険期間が満了するまで毎年受け取れます。育英年金の額は基準保険金額の40%分となります。

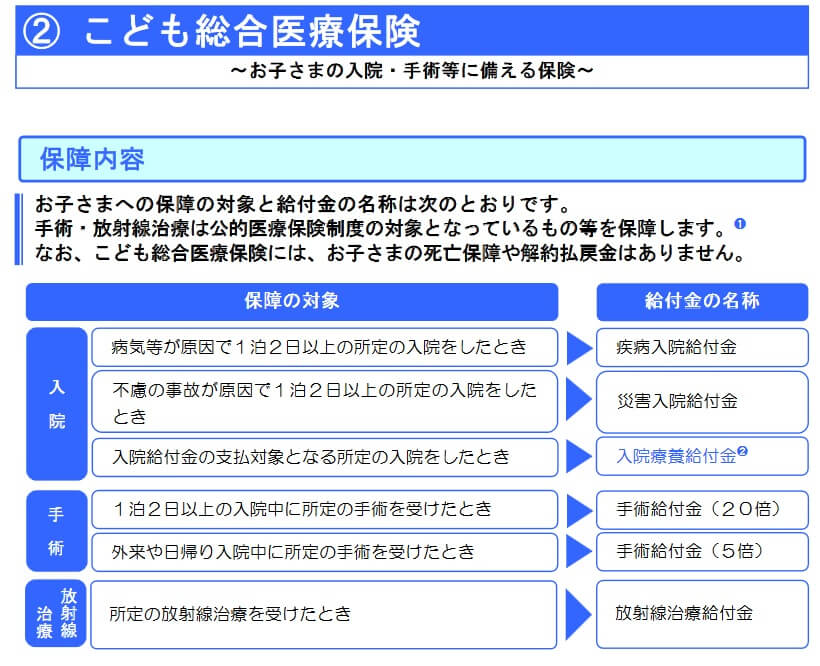

こども保険単体でも契約できますが、こども総合医療保険と併せて契約することも可能です。こども総合医療保険を付けると、子供がケガや病気で1日以上の入院をすると入院給付金、手術をすると手術給付金、放射線治療をすると放射線治療給付金が受け取れます。

給付金額は入院給付金をベースにして1日あたりの額を自分で設定できます。入院日額を5000円に設定すると、入院1日あたり5000円が受け取れます。手術は入院を伴えば10万円(入院日額の20倍)、外来での手術なら2.5万円(入院日額の5倍)、放射線治療は5万円(入院日額の10倍)が受け取れます。さらに入院療養給付金を任意で追加すると、入院日数に限らず1回の入院で入院日額の5倍の給付金が受け取れます。

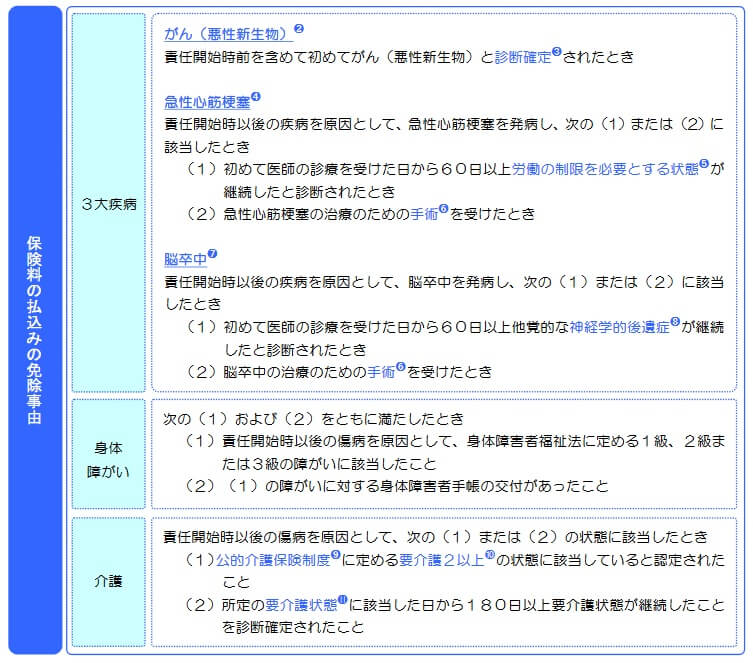

また、契約者保障保険料払込免除特約も併せて契約できます。この特約を付加すると、契約者である親が死亡時だけではなく三大疾病(がん・急性心筋梗塞・脳卒中)になったり、身体障害状態や介護状態になると以後の保険料の支払いが免除されます。こども総合医療保険も契約していた場合には、こども総合医療保険分の保険料も併せて免除されます。

保険料・返戻率を比較

この保険は子供0歳・22歳満期・基準保険金額150万円にすると、30歳男性の保険料は月額9592円です。22年間で支払う保険料が合計253万円なのに対して、受け取る祝金の合計額は210万円です。返戻率は82.9%で100%を下回りますが、これは育英年金の保障がある分だけ返戻率が低くなっていると考えられます。

さらに、上図の保険料にはこども総合医療保険・保険料払込免除特約は加味されていません。これらの特約を付けると特約分の保険料が別途で発生するため、返戻率は一段と下落し70%台になりそうです。

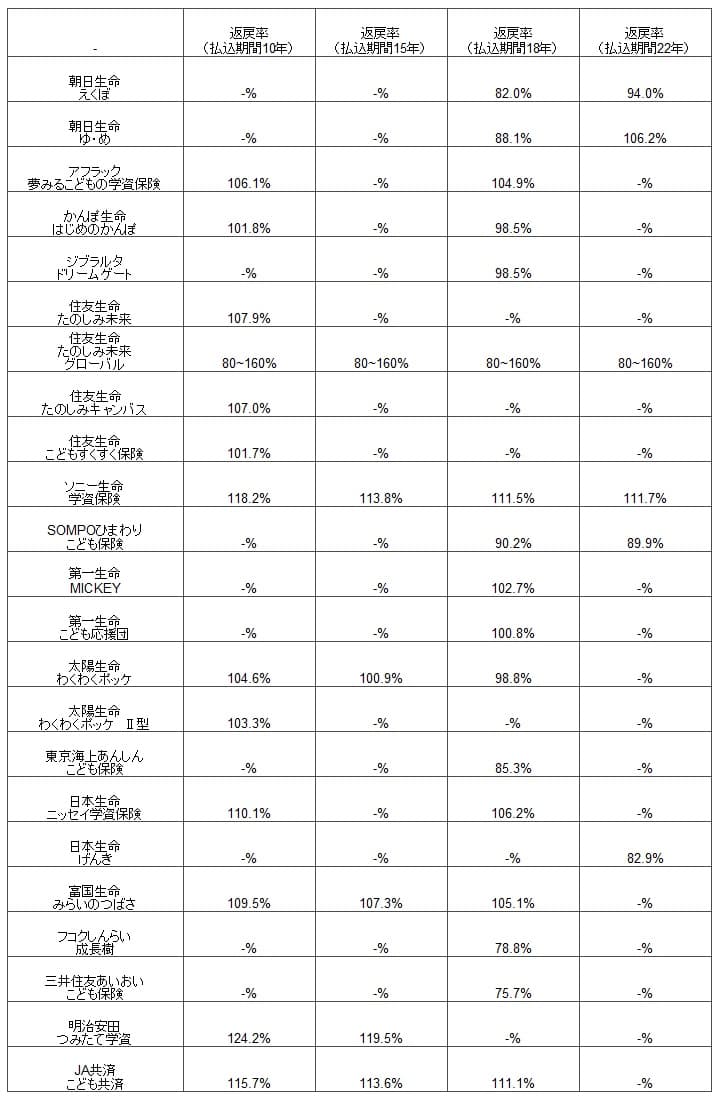

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、明らかに他社よりも低いです。さらに他社で同じく育英年金が付いている朝日生命・SOMPOひまわり生命と比べても返戻率は低いです。教育資金だけではなく育英年金も目的の人だけとしても、返戻率からすれば他社の保険の方が有利です。返戻率以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットには、まずは育英年金・こども総合医療保険がある点が挙げられます。育英年金だけなら他社にもありますが、子供の医療保障も併せて付けられるケースは少ないです。それもケガだけではなく病気で入院した場合や外来での手術も給付金の対象です。入院療養給付金を付けることで、一段と保障を手厚くすることも可能です。

こども総合医療保険は子供の医療費が無料の自治体に居住しているなら不要とも考えられます。ただし、自治体によっては完全に無料ではなかったり無料なのは中学生までというケースもあります。さらに子供が小さければ親が付き添い入院をしたり、個室で入院するといった諸経費が発生する可能性があります。その意味では完全に不要とは言い切れない面があります。

さらに保険料払込免除特約が付けられるのもメリットです。他社の多くの学資保険は親が死亡した場合のみ保険料が免除されますが、この保険では三大疾病でも保険料が免除されます。他社の保険では三大疾病になり休職・退職して収入減となっても保険料を支払い続ける必要がありますが、この保険では保険料が免除されるため教育資金の心配をせずに済みます。

その他に日本生命の保険契約者が無料で利用できる「育児デスク」もメリットかもしれません。このサービスを使えば、子供の健康や育児について小児科医・看護士に24時間365日相談できます。他社と異なり電話だけでなくチャットでも気軽に相談できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは加入できるのが子供が0~2歳の人だけという点が挙げられます。他社の学資保険は6歳か8歳までは加入できるケースが多いです。この保険では2歳までのため、子供が生まれてから少しでも出遅れると加入できない感があります。

また、返戻率が100%を大きく下回る点もデメリットです。育英年金が付いている分だけ返戻率が低いともいえますが、前述した通り育英年金が付いている他社の学資保険よりも返戻率は低めです。さらにメリットで既述したこども総合医療保険・保険料払込免除特約を付けると、一段と返戻率は低下してしまいます。

保障面では、こども総合医療保険は本家の医療保険と比べると保障内容が見劣りします。最近の医療保険の入院給付金は入院日数ではなく、入院した月ごとにまとめて給付金が受け取れます。これは入院日数が短期化しており、入院日数に応じた給付金では不十分だからです。入院日数短期化に伴って通院治療が長期化しているため、通院給付金が拡充している保険もありますが、この保険には通院に関する保障がありません。

保険料払込免除特約についても、免除される条件の三大疾病はがん・急性心筋梗塞・脳卒中になっています。最近の医療保険では、心臓・脳については心疾患・脳血管疾患と条件を範囲を広げ、狭心症や高血圧性脳症といった病気も含まれています。この保険では三段疾病になったと思っても、厳密には条件には合致せず保険料が免除されないケースがあります。

さらに日本生命は基本的に対面契約のみという点もデメリットでしょう。営業職員から説明(他の保険の勧誘もあるかも)を受け書類を記入する必要があります。書類記入は専用タブレットで入力が可能かもしれませんが、そもそも対面の時間調整をするのが手間に感じる人もいるでしょう。他社では太陽生命の学資保険は完全に加入手続きがインターネットで完結します。

評判・苦情

日本生命の決算資料の決算資料によると、2024年度の個人向け保険の新契約数は367万件で、前年度の335万件から9.6%増でした。その中でニッセイこどもの保険の新契約数は1.5万件で前年度の1.3万件から10%減で、こども総合医療保険の新契約数も1.0万件で前年度から10%減でした。ニッセイ学資保険の30%減よりはマシですが、契約数から考えると評判は少し悪そうです。

さらに契約数でいうと、ニッセイこどもの保険は保険市場や価格.comの学資保険の人気ランキングではランキング外でした。保険代理店の資料請求・申込数からしても人気は無さそうです。オリコンでFPが選ぶ学資保険ランキングでもランキング外(ニッセイ学資保険は5位にランクイン)でした。

その一方でオリコンには実際の加入者を調査対象にした「2026年学資保険 オリコン顧客満足度ランキング」もあります。そちらでは日本生命は12社中で6位と悪くない順位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、項目別ランキングで加入手続きは3位と満足度は高めでした。その一方で返戻率は6位で平均値も下回っており満足度は低めでした。

個別の口コミではポジティブな意見がある一方で、「返戻率が低く本当はNISAにしたかった」「前の担当者から適当に引き継ぎされていた」「保険料の額を変更できない」「満期前に解約すると損失が発生する」等の意見がありました。やりとりする担当者への不満と返戻率に対する不満が少なからず見受けられました。

また、生命保険協会のデータによると、日本生命全体に寄せられている苦情数は22989件(2025年度上半期実績)でした。総顧客数の1205万件で割った苦情率は0.18%(1000件のうち1.8件の苦情が発生)で、他社の苦情率の0.2~0.5%台の中では低い方です。こども保険の評判はさておき、日本生命自体の評判は悪くはなさそうです。

以上のデータから考えると、ニッセイこどもの保険の評判は普通か少し悪そうです。契約数が伸びておらず、加入者からの満足度も高いとはいえないからです。ただ、営業職員と対面での加入にも関わらず、加入手続きでは3位に入るなど意外と評判が良い面も垣間見えます。

総合評価・おすすめか?

結論としては、ニッセイこどもの保険はイマイチな保険です。メリットが無いわけでありませんが、返戻率の低さは如何ともし難いからです。養育年金が目的なら検討の余地はありますが、それでも他の保険や他の手段と比較した上で加入した方が賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、この保険以外で三大疾病で保険料が免除される保険には第一生命「こども応援団」があります。