ソニー生命 学資保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 学資保険

- 加入年齢:

- 0~10歳

- 支払開始:

- 17歳~

- 返戻率:

- 118.2%

- 特徴:

- 大切なお子さまの未来に備える

ソニー生命の学資保険はインターネットやマネー系雑誌でも人気を集め高評価を得ています。その主たる要因は後述する返戻率の高さですが、その他に自由度が高めという点も人気の要因といえます。

超低金利により返戻率は一時期105%程度まで下がっていましたが、2026年現在は最高で123.5%という高さにできます。それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

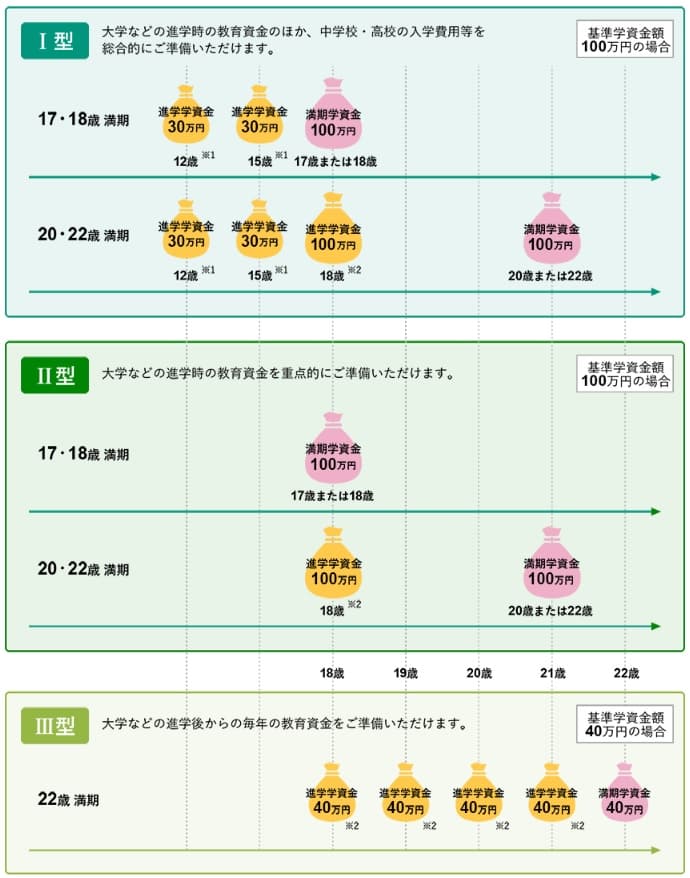

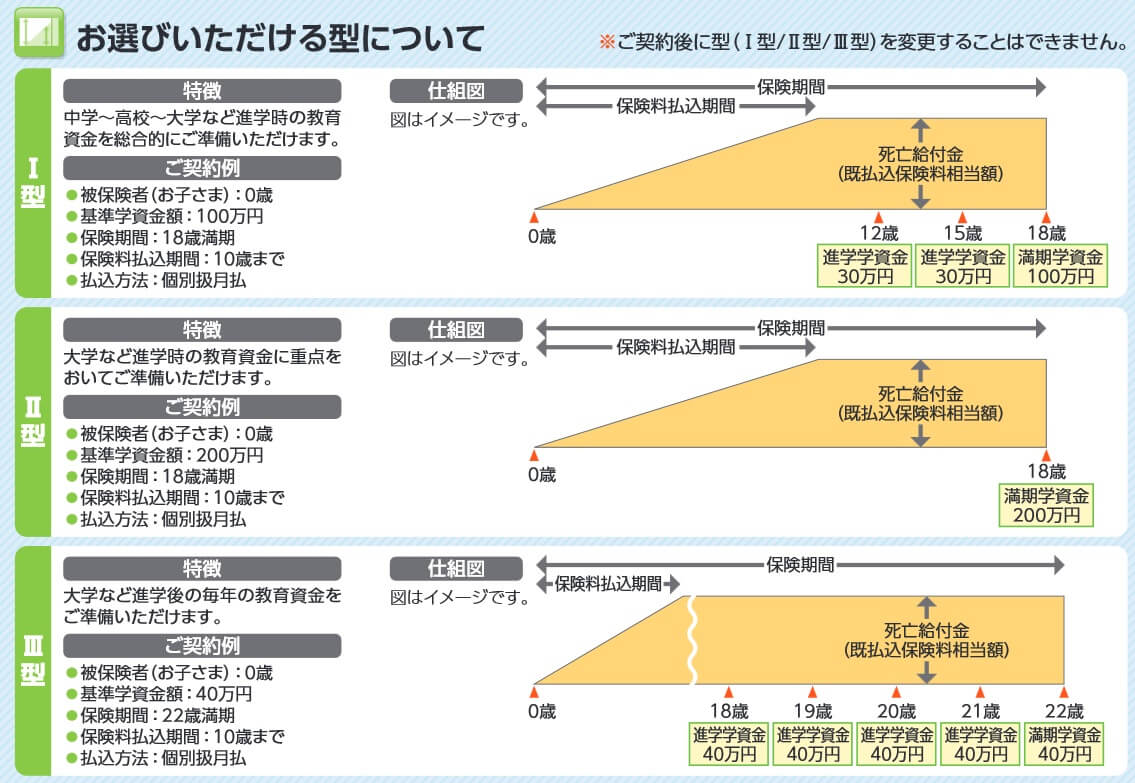

ソニー生命の学資保険は学資金の受け取り方でⅠ型・Ⅱ型・Ⅲ型があります。基本的に中学・高校・大学の進学に備えるのがⅠ型、大学等の進学に備えるのがⅡ型、大学等の入学後の毎年の教育費に備えるのがⅢ型です。これに保険期間(何歳で満期になるか)を組み合わせて最適なプランを組みます。

各型で保険期間は17歳・18歳・20歳・22歳満期から選べます。Ⅰ型で17歳・18歳満期を選ぶと中高大の進学時に学資金が受け取れ、20歳・22歳満期を選ぶと中高大の進学時に加えて20歳か22歳時にも学資金が受け取れます。Ⅱ型で17歳・18歳にすると大学の進学時に1回だけ学資金が受け取れ、20歳・22歳満期にすると大学進学時と20歳か22歳の満期時にも学資金が受け取れます。Ⅲ型は22歳満期のみで、22歳まで学資金を毎年受け取れます。

どのプランが良いかは人それぞれですが、返戻率でいえばⅡ型の22歳満期が最も高く、次いでⅢ型の22歳満期となります。保険会社が運用できる期間が長く、運用途中で運用原資(支払った保険料)が減らないからです。その一方で、運用期間が短く運用原資が途中で減るⅠ型の17歳満期だと返戻率は最も低くなります。

保険料払込期間は10歳~22歳まで選べますが、保険期間よりも長い期間は選べません。また、どの年齢を選んでも学資金を受け取るタイミングは変わりませんが、返戻率に影響します。保険料払込期間が短いほど返戻率は上昇するため、10歳払込完了が最も返戻率が高くなり、22歳払込完了が最も返戻率が低くなります。さらに保険料の支払方法は月払い・半年払い・年払いから選べ、年払いにすると返戻率が上昇します。

その他に契約者(親)が死亡・高度障害になると保険料の支払いが免除される保険料払込免除があり、死亡しても予定通りに学資金は受け取れます。また、子供が死亡した場合に死亡給付金が受け取れますが、給付金は支払った保険料相当額に留まります。

保険料・返戻率を比較

この保険はⅢ型・子供0歳・保険料払込10年・受取開始17歳・受取総額200万円とすると、保険料は月額13596円で返戻率は122.5%となります。保険料を年払いにすると123.5%に上昇します。Ⅱ型で同条件にすると保険料払込期間17年で返戻率は117.2%で、保険料払込期間を18年にすると返戻率は111.5%に落ちます。

2020年頃まではⅢ型で上述の条件にすると返戻率は105.5%、Ⅱ型で同条件にすると返戻率は100.6%と100%を超えるのにギリギリでした。さらにⅡ型で保険料払込期間18年にすると返戻率は100%を下回り損失が出ていましたが、2026年現在はⅠ~Ⅲ型で保険料払込期間・保険期間を何歳にしても返戻率は100%を上回ります。

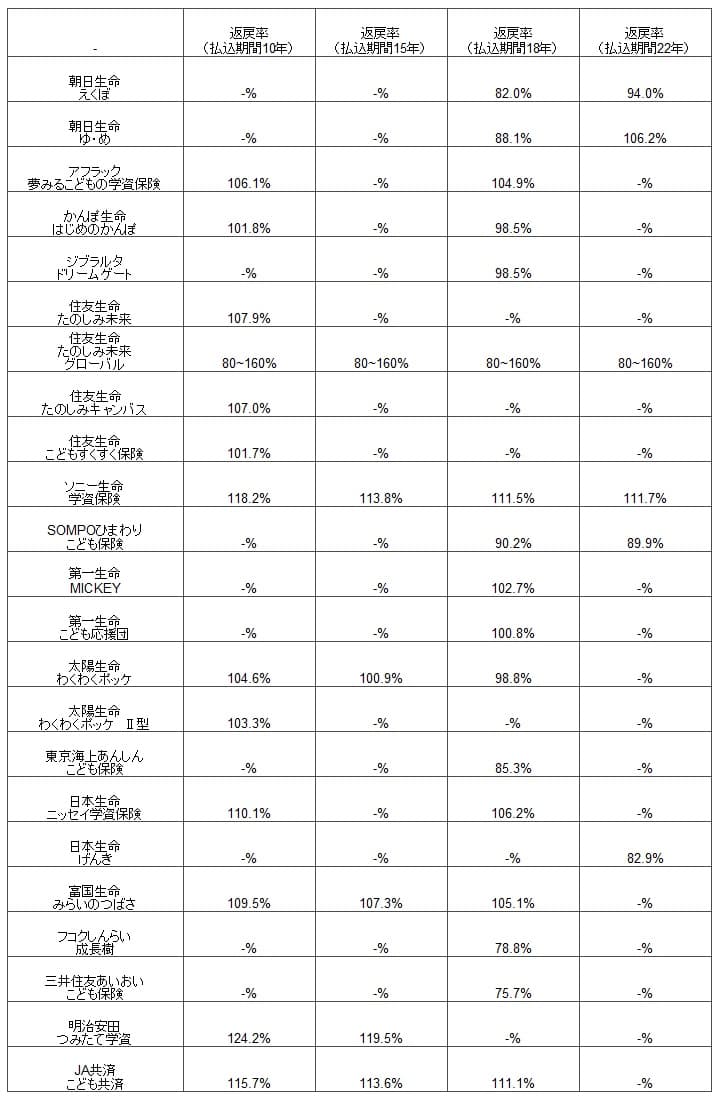

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率は、どの条件でも他社よりも高くトップクラスになっています。とはいえ条件によっては明治安田生命に一歩劣り、JA共済とも同等の数字になることがあります。とはいえ他の多くの保険よりも返戻率が優位なのは間違いありません。返戻率の他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは自由度が高い点が挙げられます。他社の学資保険は学資金の受け取り方が固定されており選択肢がありませんが、この保険はⅠ~Ⅲ型の中で自分に適した学資金の受け取り方を選択できます。どの型にしても返戻率は他社よりも高めなのもメリットでしょう。

さらに保険期間を17・18・20・22歳満期から選択でき、保険料払込期間は10・17・18・20・22歳から選択できます。これにより家計に合わせた保険を設計できます。住宅ローンを5~10年後に(子供が5~10歳になったら)組むなら、家計に余裕があるうちに保険料払込期間10年にするといった具合です。その逆に第二子・第三子も予定しているなら、将来的に学資保険を2つ加入する可能性も考慮して、経済的な負担感が軽い20~22歳にするのも手です。

また、契約者である親が死亡した場合に保険料払込免除があるのも見逃せません。保険料の支払いが免除されても、契約時の予定通りに学資金は受け取れます。そのため死後の子供の教育費は一定程度は担保され、終身保険・定期保険の代わりになるともいえます。

ちなみに、ソニー生命のライフプランナーとリモートコンサルティング(リモート相談)が可能です。PCを通じてリモートで相談できるため時間・場所の制約が軽減されます。他社には未だに直接対面が必要な学資保険があり、その意味ではメリットといえなくもありません。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは条件次第で他社よりも返戻率が低い点が挙げられます。前述したように保険料払込期間10年の場合、明治安田生命の「つみたて学資」の方が返戻率は高いです。保険料払込期間15~18年でも、条件次第ではJA共済の「こども共済」の方が返戻率が高くなることがあります。

また、学資金の受け取り方に柔軟性はありますが、中学受験と中学の学費には備えられないというデメリットもあります。他社には11歳または12歳から4~5年間は学資保険が受け取れる保険があります。子供が0歳なら大学の学費までは時間があり貯金も可能ですが、中学受験で私立中学への進学を検討している場合は残り10年しかありません。

東京都の「令和8年度 東京都内私立中学校の学費の状況について」によると、初年度納付金の総額は平均額は約105万円です。それも学校によってバラつきがあり、初年度が高い学校に進学すると初年度納付金は200万円を超えます。この金額は学資保険なしで用意するのは、なかなか厳しいでしょう。

保障面では親が死亡時の保険料払込免除はありますが、死亡以外の三大疾病になった場合等の保険料払込免除はありません。他社には親が三大疾病(がん・脳卒中・心筋梗塞)になると保険料の支払いが免除される学資保険があります。この保険は親が三大疾病になって休職・退職等になっても保険料を支払い続ける必要があります。解約すると支払った保険料相当額か、それ以下の解約返戻金を受け取ることになります。

また、ライフプランナーとの相談が必須である点もデメリットかもしれません。リモートとはいえ少なくとも1回は営業職員と会う必要があり、他の保険の勧誘もあるかもしれません。リモートで嫌な思いをしてもPCを切れば良いだけですが、それでも億劫に感じる人はいそうです。他社には太陽生命の学資保険のように、ネットで必要事項を入力して加入手続きが完了する保険があります。

評判・苦情

ソニー生命の決算資料によると、2024年度の個人向け保険の新契約数は29.6万件で、前年度の31.7万件から6.5%減でした。前年度も前々年度から14%減のため件数ベース(一応金額ベースでは上昇している)でいうと厳しい状況です。その中で学資保険の新契約数は僅か2418件で、前年度の4318件からも半減しているため、契約数から考えると評判は悪いといえます。

さらに契約数でいうと、保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」や価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でソニー生命はランキング外でした。この保険はソニー生命と直接やりとりする必要があるのが影響していそうですが、保険代理店の資料請求・申込数からしても人気があるようには見えません。

その一方で「2026年学資保険 オリコン顧客満足度ランキング」では、12社中でソニー生命は東京海上日動あんしん生命に次いで2位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、項目別のランキングでは商品内容・返戻率は2位、アフターフォローは3位と高い満足度でした。その一方で、加入手続きは7位に沈んでおり、前述したソニー生命の営業職員と直接やりとりするのがネックになっていそうです。

個別の口コミではポジティブな意見がある一方で、「他社よりも返戻率が低い」「担当者との連絡がとりづらい」「ネットで申し込みができない」「加入者向けのサービスが少ない」等の意見がありました。加入手続きに加えて加入後の担当者とのやりとりについても不満が見受けられました。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングではソニー生命の学資保険は堂々の1位で、専門家からの評価は高いです。返戻率・受取方法と払込期間の部門では1位で、前述した自由度の高さが評価されています。

また、生命保険協会のデータによると、ソニー生命全体に寄せられている苦情数は9069件(2025年度上半期実績)でした。総顧客数の424万件で割った苦情率は0.21%(1000件のうち2.1件で苦情が発生)で、他社の苦情率の0.2~0.5%台の中では低めです。学資保険の評判だけではなく、ソニー生命自体の評判も悪くはなさそうです。

以上のデータから考えると、ソニー生命の学資保険の評判は良さそうです。契約数こそ伸びていませんが、実際の加入者の満足度は高く専門家からの評価も高いからです。契約数が伸びていないのは、学資保険ではなくNISAやiDeCoといった他の金融商品に流れている可能性もありそうです。

総合評価・おすすめか?

結論としては、この保険はオススメできる保険です。やはり他社と比較して高い返戻率は魅力的で、学資金の受け取り方にも自由度があるからです。デメリットもあるにはありますが、決定的なものではありません。プランナーとの対面もリモートで可能なため直接対面するよりは楽でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するなら明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。