JA共済 こども共済を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- こども共済

- 加入年齢:

- 0~12歳

- 支払開始:

- 11~18歳

- 返戻率:

- 115.7%

- 特徴:

- 教育資金と万一の保障

JA共済は農協が農業従事者向けに展開していますが、共済には農業従事者以外でも数千円の出資金を預けて准組合員になれば誰でも加入できます。こども共済はJA共済の中では終身共済・医療共済・年金共済に次ぐ契約件数の多さで、現在は160万件以上の契約があります。

また、こども共済はアンパンマンをCMキャラクターに採用しており、共済自体の知名度も高くアンパンマン関連の特典もあります。それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険と比較して評価していきます。

保障内容

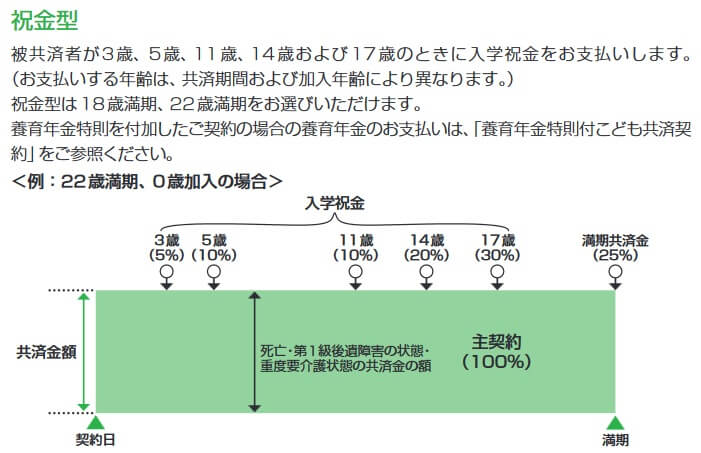

この共済には祝金型と学資金型の2つのタイプがあり、タイプによって教育資金の受け取り時期が異なります。祝金型は子供が18歳になるまで保険料を支払い、3歳・5歳・11歳・14歳・17歳時に入学祝金が受け取れます。そして、18歳満期を選ぶと18歳時に満期共済金が受け取れ、22歳満期を選ぶと22歳時に満期共済金を受け取って保険は消滅します。

入学祝金と満期共済金の金額は、自分で設定する共済金額(100~300万円)によって異なります。共済金額を100万円にした場合、3歳時は共済金額の5%分(5万円)、5歳・11歳時は10%分(10万円)、14歳時は20%分(20万円)、17歳時は30%分(30万円)の入学祝金となります。18歳か22歳の満期時には25%分(25万円)の満期共済金が受け取れ、入学祝金と満期共済金で共済金額の100%(合計100万円)となります。

また、保険期間中に被共済者である子供が死亡すると死亡共済金が受け取れます。金額は祝金型の「にじ」プランだと共済金額の100%分ですが、「えがお」プランにすると6~14歳時は共済金額の3倍、15歳以降は5倍に割増されます。死亡保障が手厚い分だけ保険料は「えがお」プランの方が高いです。

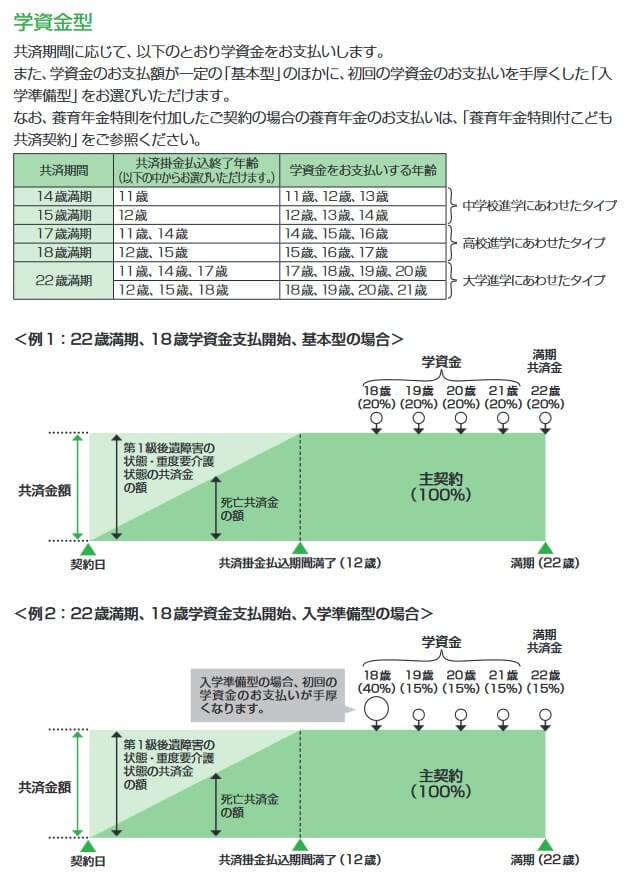

その一方で、学資金型は中学3年間か高校3年間か大学4年間に集中して学資金が受け取れます。学資金の金額は共済金額(100~1000万円)によって異なり、基本型を選択すると共済金額を均等に分けた額が3年もしくは4年間受け取れます。入学準備型を選択すると初年度の学資金のみ共済金額の40%分が受け取れ、60%分は均等に分けて残り2年もしくは3年間受け取れます。

死亡共済金は祝金型と異なり、掛金(≒保険料)を支払い終えるまで支払った掛金相当額に抑えられています。高度障害状態・重度介護状態になった場合のみ共済金額の100%分の死亡共済金が受け取れます。掛金を支払い終えると共済金額の100%分の死亡共済金が受け取れます。

その他に任意で付けられる特約・特則として、災害給付特約・特定損傷特約・共済掛金払込免除不担保特則・養育年金特則等があります。災害給付特約を付けると不慮の事故で子供が後遺障害になると共済金が受け取れ、特定損傷特約を付けると骨折や災害によって顔面を損傷すると共済金が受け取れます。

共済掛金払込免除不担保特則を付けると、従来であれば契約者である親が死亡すると保険料の支払いが免除されますが、死亡しても保険料の支払いが免除されません。その分だけ保険料は安くなり返戻率は上昇します。養育年金特則を付けると親が死亡した場合に子供が共済金を毎年受け取れます。また、祝金型「えがお」プランは共済金割増支払特則が付いているため、死亡共済金が割増されているともいえます。

保険料・返戻率を比較

この共済は学資金型の方が祝金型よりも返戻率が高く、大学プランの方が中学プラン・高校プランよりも返戻率が高くなります。学資金開始年齢17歳・掛金払込11歳まで・掛金年払い・共済金額300万円・共済掛金払込免除不担保特則ありにすると、掛金は年間で235548円で返戻率は115.7%になります。掛金を年払いではなく月払いにすると返戻率は112.8%に低下しますが、返戻率は100%を上回ります。

中学プラン・高校プランでも学資金開始年齢・掛金払込年数を調整しても、養育年金特則を付けない限りは返戻率は100%を超えます。祝金型は「にじ」プランだと養育年金特則を付けたり、掛金を月払い&共済掛金払込免除の保障ありにすると返戻率は100%を下回ります。えがおプランだと何を調整しても返戻率は100%を下回ります。

過去を振り返ると、2014年頃までは現在の学資金型にあたる「すてっぷ」の返戻率は113%程度でした。それが2020年頃の「学資応援隊」では返戻率が102.6%に下がって、2026年現在は115.7%に戻ってきました。過去の数字を見る限り、現在の返戻率は高いといえます。

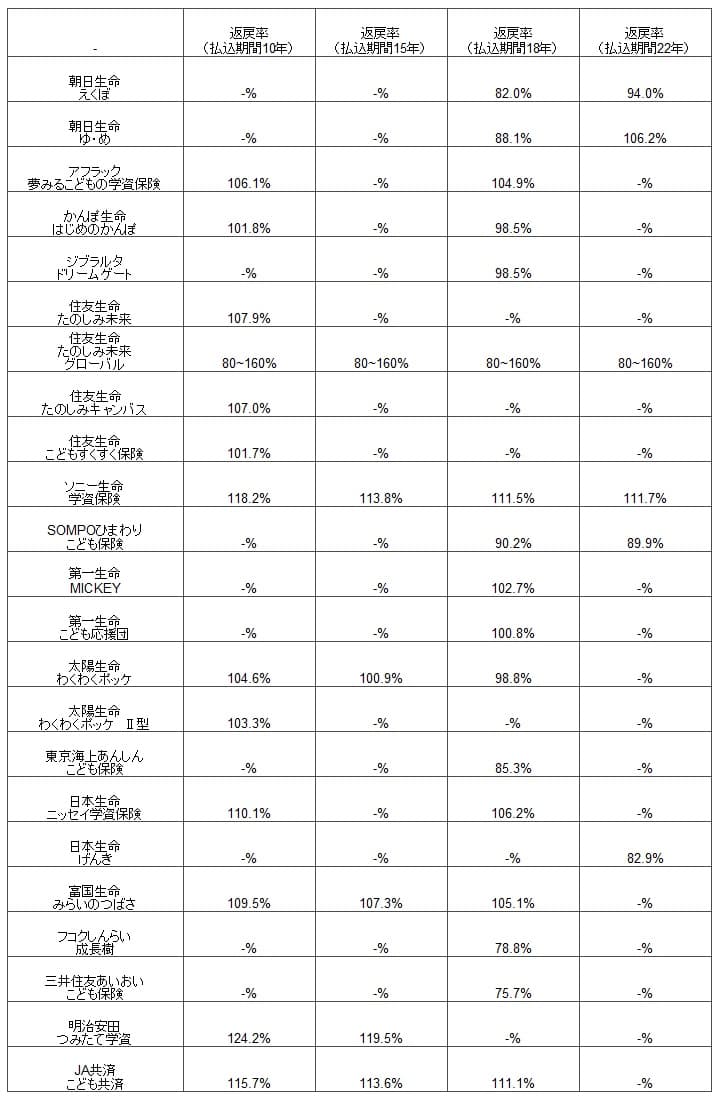

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この共済の学資金型の返戻率は、どの条件でも他社よりも高くトップクラスになっています。トップである明治安田生命には及びませんが、掛金払込期間18年ならソニー生命と並んで返戻率はほぼトップです。その一方で祝金型にすると返戻率は平均に近くなってしまいます。高い返戻率だけで契約する理由になりそうですが、返戻率の他にメリットがあるのか続けて記述していきます。

メリット

この共済のメリットには、まずは学資金(祝金)の受け取り時期に柔軟性がある点が挙げられます。他社の学資保険は小中高大の進学時に祝金が受け取れるか、大学4年間に学資金が受け取れる保険が大半です。この保険ではどちらのタイプも選択でき、祝金型だと小中高大に加えて幼稚園に入園するタイミングでも祝金が受け取れます。

さらに学資金型は大学プランだけではなく、中学プラン・高校プランが選べるのもメリットです。中学受験・高校受験をして、子供を私立の中高一貫校や高大一貫校に入学させたい人に向いています。他社にも中学進学時または高校進学時から学資金が受け取れる保険がありますが、学資金の回数は4回となっており余分な1回があります。この保険は中学・高校プランなら受取回数は3回のため、1回あたりの学資金の額が小さくなりません。

また、高校授業料無償化により高校での費用負担は軽減されましたが、費用負担がゼロになったわけではなりません。入学金・制服購入費・施設利用料・通学定期券等々は発生し、高校2~3年生になれば大学受験のために予備校に通う可能性もあります。入学金が必要となる初年度だけ学資金を増加(共済金額の40%)にする入学準備型を選べるのもメリットです。

さらに各特約・特則が自由に選べるのも見逃せません。他社には養育年金が必須となっている保険がありますが、この共済では養育年金を付けるか自分で選択できます。その他の災害給付特約・特定損傷特約・共済掛金払込免除不担保特則も付けるか否かは自由に選択できます。

ちなみに准組合員になるためには出資金が必要ですが、年1回の配当金があり脱退時には一定期間が経過していれば出資金が戻ってきます。准組合員になればJA主催の地産地消の農畜産物直売所の情報が手に入り、組合員向けのイチゴ狩やブドウ狩もあります。子供のために新鮮な採れたての野菜を買いたい人には悪くはないでしょう。

デメリット・弱点・落とし穴

この掛金のデメリットには、まずは祝金型だと返戻率は高くはない点が挙げられます。前述したように祝金型の返戻率は他社と比べて平凡で、決して高くはありません。幼稚園に入園する時点での祝金も、金額が共済金額の5%と少額なため本当に必要かは疑問符が付きます。

学資金型は中学プラン・高校プランがあるのはメリットではありますが、中学3年間や高校3年間で学資金の受け取りが終了するデメリットがあります。中学プランだと高校・大学の学費、高校プランなら大学の学費を学資保険以外でカバーする必要があります。

さらに学資金型は死亡給付金の額が抑え目になっているのも見逃せません。子供が死亡する可能性は極めて低いため大した問題ではありませんが、後遺障害・重度介護状態なら共済金額の100%分が受け取れるのに対して、死亡だと支払った掛金相当額に金額が抑えられています。

また、この共済はインターネットで加入手続きが完結しません。最寄のJAまで行ってライフアドバイザーと対面して、対面相談と書類記入によって手続きが進みます。そのためJAまで行く手間や書類を記入する手間、後日に郵送するなら誤字脱字による再送の手間の可能性もあります。

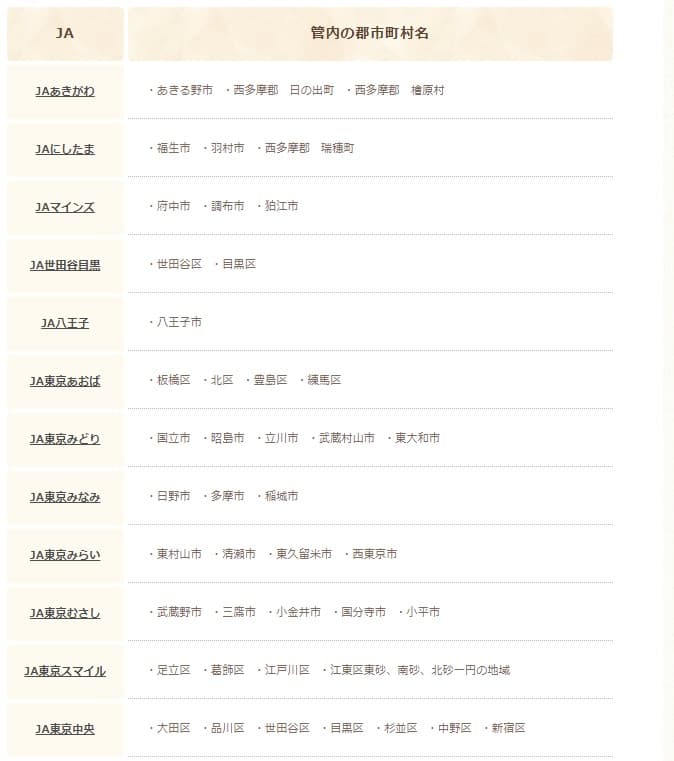

JAまで行くのが苦ではないとしても、同じ都道府県内でもJAの支部は複数ある点に注意が必要です。東京でも練馬区はJA東京あおばですが、隣の杉並区はJA東京中央になります。それも各支部により様々な違いがあり、同じ都道府県内にあるJAでも微妙に特典・活動内容が異なります。買い物によるポイント制があるJAもあれば、ポイントは無いが催し物が豊富なJAもあります。自分の居住地のJAの活動内容を確認する必要があります。

ちなみに災害給付特約・特定損傷特約・共済掛金払込免除不担保特則・共済金割増支払特則といった特約・特則がありますが、共済掛金払込免除不担保特則以外を付けると返戻率が低下します。そのわりに共済掛金払込免除の保障以外の特約・特則の必要度は低いため、特約・特則があっても大したメリットではないともいえます。

評判・苦情

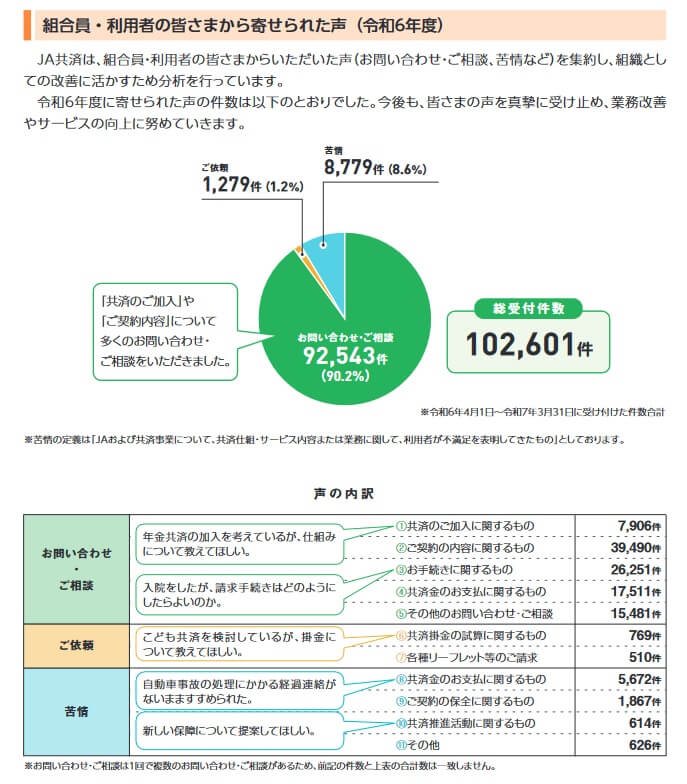

JA共済の決算資料によると、2024年度の共済全体の契約数は149.8万件で前年度の166.9万件から10%減でした。その中で、こども共済の新契約数は3.1万件で前年度の4.8万件から35%減と大幅減で、2022年度の6.7万件から数年で半減しています。他社を見渡しても減少幅は大きく、新契約数が増加している学資保険もあるため、契約数から考えるとこども共済の評判は悪そうです。

また、令和6年度にJA共済全体に寄せられた問い合わせ・相談等は10.2万件で、そのうち苦情数は8779件でした。組合員数の1021万件で割った苦情率は0.008%で、10000人の契約者のうち8人が苦情を出す程度です。苦情率は他社の0.2~0.5%より低いのですが、苦情数が前年度から倍増しているのが気がかりです。

問い合わせで特に多いのは契約内容と手続きに関する問い合わせでした。特に契約内容への問い合わせは前年度から8000件以上も増加していました。苦情では共済金の支払いについてが多く、前年度から2400件も増加していました。共済金を受け取るまでの手続き・経過報告・スピードについて苦情がありそうです。契約数が減少しているわりに苦情数は増加しており、顧客対応について年々悪化している可能性があります。

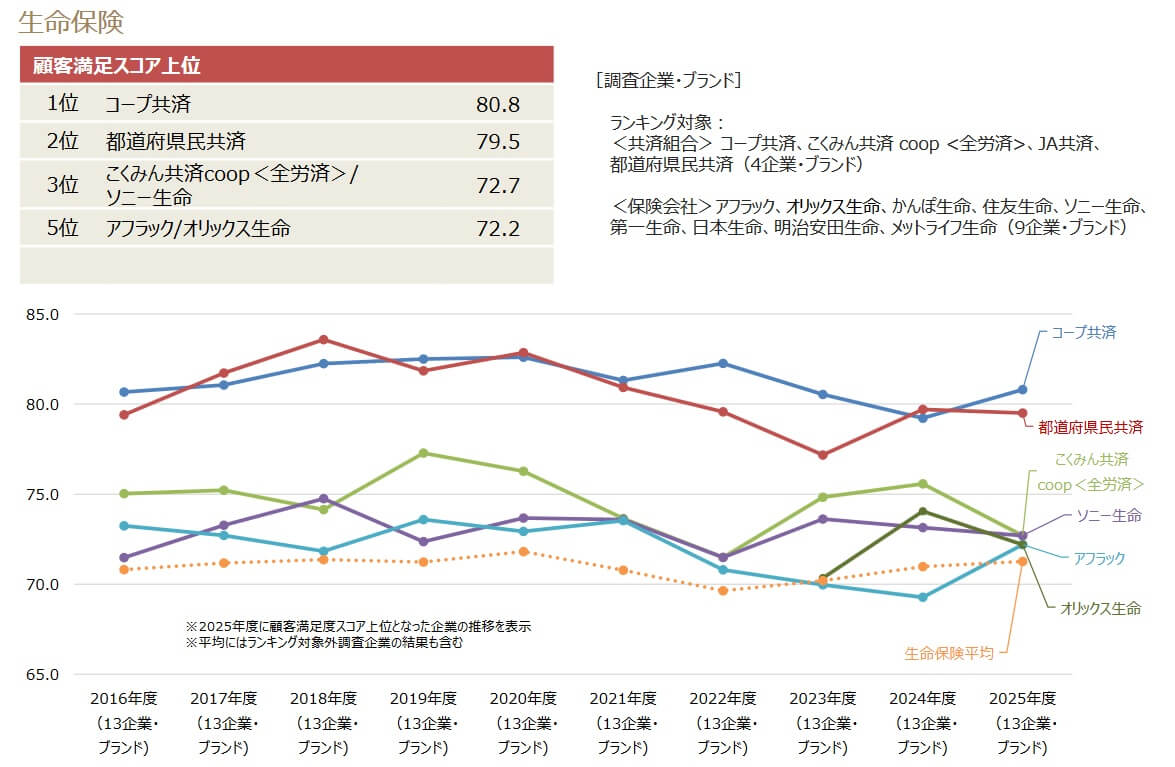

JA共済が発表した数字の他に、客観的なデータとして経産省・サービス産業生産性協議会の「2025年度 JCSI日本版顧客満足度指数調査(第4回)」があります。この調査は10万人が調査対象となっており、他の共済も調査対象に含まれています。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目でランキングされています。JA共済は生命保険分野の総合ランキングで6位以下でした。都道府県民共済・コープ共済などの他の共済と比較してJA共済の満足度は低いと考えられます。

以上のデータから考えると、こども共済の評判もJA共済の評判も少し悪そうです。こども共済の評判については、新契約数が年々減少しており、かつてのような評判の良さが見受けられません。学資保険ではなくNISA等の他の金融商品に流れている可能性はありますが、他社には新契約数が横ばいや微増している学資保険があるため、そういった言い訳もできません。

総合評価・おすすめか?

結論としては、JA共済のこども共済はオススメできる共済です。返戻率が優秀で学資金の受け取り方も柔軟に設定できるからです。共済に加入するにはJAの准組合員になる手間はありますが、前述したように新鮮な野菜等を子供に食べさせることを考えればメリットになる可能性があります。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。