SOMPOひまわり生命 こども保険を比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- こども保険

- 加入年齢:

- 0~15歳

- 支払開始:

- 6歳~

- 返戻率:

- 90.2%~

- 特徴:

- お子さまの養育費や教育費を備える

SOMPOひまわり生命には「こども保険」という学資保険があります。他社は軒並み金利上昇により返戻率が上昇していますが、この保険は長らく保険料が改定されておらず、2020年頃から返戻率が変わっていません。そのため保険料が改定されるまでスルーするのが妥当です。

とはいえ保険料・返戻率以外でメリットがあるかもしれないため、以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

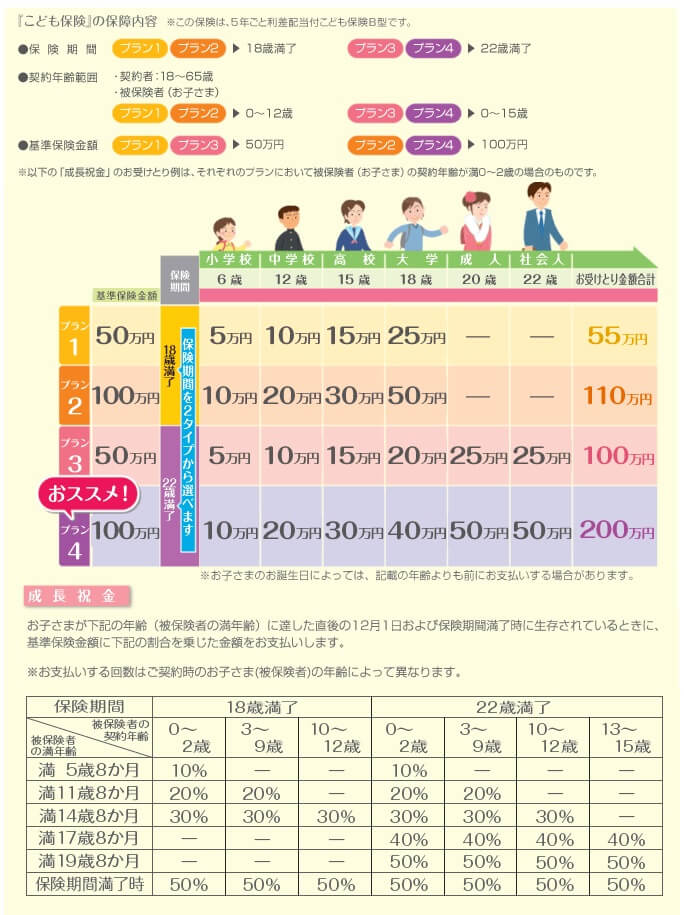

保障内容

この保険にはプラン1~4まであります。選んだプランによって、成長祝金(学資金)の受取時期・回数・金額に加えて保険期間も異なります。プラン1・2の場合は子供が18歳になるまで保険料を支払って、子供が小中高大に進学時に成長祝金が受け取れます。プラン1とプラン2の違いは成長祝金の金額で、プラン2はプラン1の2倍の金額が受け取れます。

プラン3・4の場合は子供が22歳になるまで保険料を支払って、子供が小中高大に進学時と20歳と22歳になった時に成長祝金が受け取れます。プラン3とプラン4の違いは成長祝金の金額で、プラン4はプラン3の2倍の金額が受け取れます。プラン3はプラン2と成長祝金の合計額は似ていますが、後半の20歳と22歳時にも成長祝金があるため、前半の小中高大の進学時の成長祝金の金額は少額になっています。

成長祝金の他に子供の死亡保険金がありますが、この保険は契約者(親)が死亡時の保障が手厚めになっています。他社と同様に親が死亡時には以後の保険料の支払いが免除され、保険料が免除されても契約時に定めた成長祝金が受け取れます。それとは別に親が死亡時には見舞金(基準保険金額の50%分)があり、基準保険金が100万円なら50万円が1回受け取れます。

さらに育英年金があり、こちらは親が死亡時に毎年受け取れます。受取額は基準保険金の100%分で、それが保険期間が満期になるまで受け取れます。例えばプラン4であれば子供が22歳で社会人になるまで、成長祝金とは別に毎年100万円が育英年金として受け取れます。

保険料・返戻率を比較

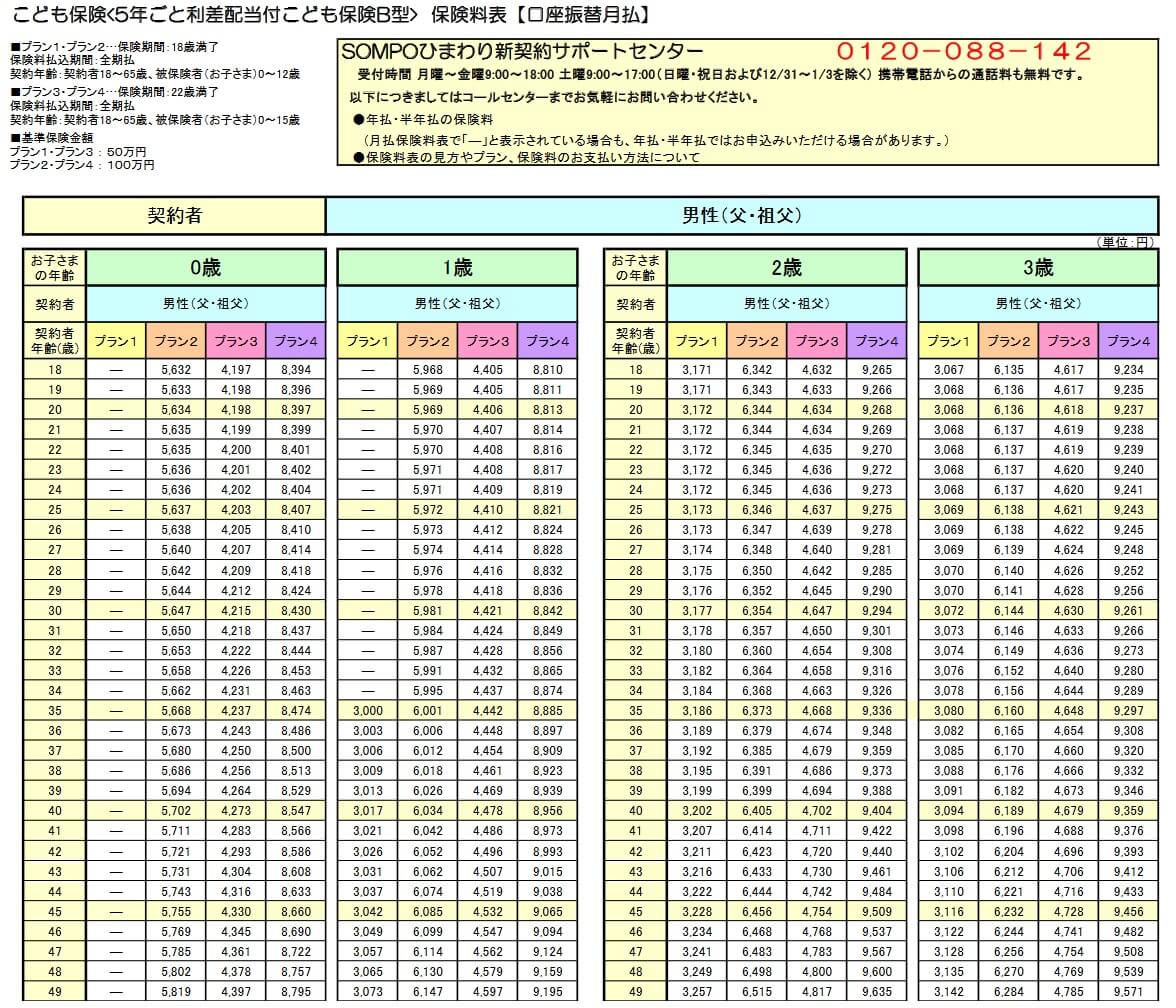

この保険は子供が0歳で父30歳でプラン2で加入すると保険料は月額5647円です。支払う保険料の合計額が121万円に対して成長祝金の合計額が110万円のため、返戻率にすると90.2%で100%を下回ります。返戻率が100%を下回り貯金よりも不利ですが、これは見舞金・育英年金等がある分だと考えられます。

また、上図の通りプラン1に子供が0歳時に加入するには父親が55歳以上である必要があります。子供が1歳になっても父親は35歳以上である必要があります。母親だと一段と条件は厳しく、子供が0歳時に加入できるのは64歳以上、子供が1歳時に加入できるのは39歳以上です。プラン1は基準保険金額が最も低く保険料も安いプランですが、子供・親の年齢によっては加入できない点に注意が必要です。

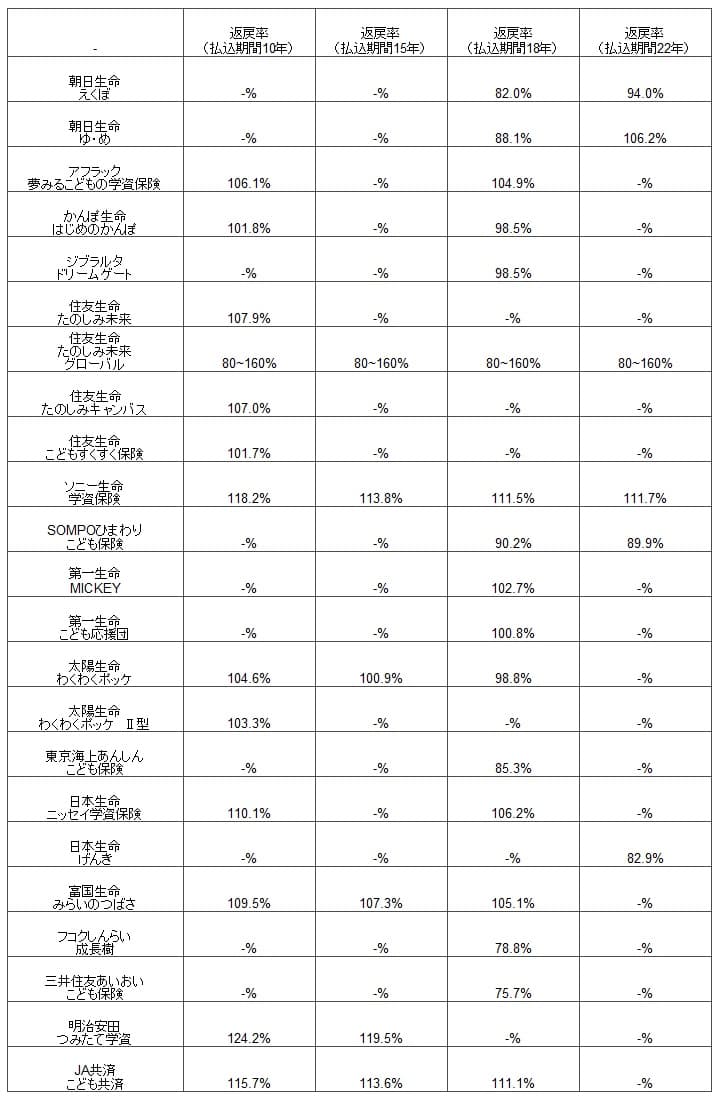

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、明らかに他社よりも低いです。他社の多くの保険が100%を超えている中では、貯蓄性という面では間違いなく劣ります。ただし、他社で同じく育英年金が付いている朝日生命・三井住友海上と比べると、必ずしも返戻率は悪くはありません。一応の貯蓄性と親の死亡保障を兼ね合わせている点を鑑みれば、優秀な返戻率とも考えられます。返戻率以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは通信販売方式が可能という点が挙げられます。今でも営業職員との対面が必要な学資保険金が数多くありますが、この保険は資料請求して申込書を返送すれば保険に加入できます。営業職員と対面するための時間調整・場所の設定といった手間がかからず、いつでも加入手続きが進められます。

保障面では見舞金・育英年金が付いているのもメリットです。契約者である親が死亡時には見舞金が受け取れ、育英年金が毎年受け取れます。仮に子供が0歳で基準保険金額100万円でプラン2に契約して、子供が8歳時に親が死亡すると10年間(子供が18歳になるまで)は育英年金として100万円が毎年受け取れます。死亡時には保険料の支払いも免除されるため、育英年金だけで返戻率は2000%近くになります。

死亡保障なら定期保険に加入する手もありますが、別途で加入する手間が発生します。この保険なら教育資金の準備と親の死亡保障を1つの保険で済ませられます。前述したように返戻率では他社に劣りますが、その分だけ万一の時には通常では考えられない返戻率で家計を支えてくれます。

また、小中高大の進学時に加えて、20歳と22歳でも祝金が受け取れるのも見逃せません。他社では大学4年間や大学の進学時と卒業時に学資金が受け取れる保険が多いです。20歳・22歳時の祝い金を大学の学費に充てられる他、20歳時は成人祝いで22歳は社会人のための費用(引越し費用など)といった他社ではできない使い方ができます。

デメリット・弱点・落とし穴

この保険のデメリットは、まずはインターネットで契約が完結しない点が挙げられます。この保険は通信販売方式といっても書類による手続きのみで、インターネットで必要事項を入力して加入はできません。書類を記入する手間があり、誤字脱字があれば書類を再送する手間が発生します。SOMPOひまわり生命では、がん保険と限定告知医療保険のみインターネットで加入が完結します。

そして、最も大きいデメリットは返戻率が100%を下回る点です。学資保険の目的は貯金よりも効率的に学費を貯めることなら、この保険のように返戻率が100%を下回る保険に用はありません。他社の返戻率が高い学資保険に加入した方が賢明です。

返戻率が100%を下回っても、見舞金・育英年金といった死亡保障が欲しい人なら悪くないとも考えられます。しかし、それなら手間でも定期保険・終身保険を検討した方が良いでしょう。定期保険なら子供が就職するまで、終身保険なら一生涯の死亡保障が確保できます。前者なら保険料が貯金+定期保険(保険金500万円で月額保険料は数百円)の方が安く済む可能性があり、後者なら自分の死後の配偶者の老後も支えられます。

また、プランが1~4に限定されており、祝金の金額・祝金の受け取り時期・保険料払込期間などに自由度がありません。私立大学に入学する場合、文部科学省の私立大学の初年度学生納付金調査結果(令和7年度)によると、私立大学は学部によって差はあれど初年度だけで120~160万円が必要になります。この保険では私立大学に在学中の学費に備えるには不足感があります。

評判・苦情

SOMPOひまわり生命の決算資料によると、2024年度の個人向け保険の新契約数は41.5万件で、前年度の45.5万件から8%減でした。前年度も前々年度から8%ほど減少しており厳しい状況が続いています。その中で、こども保険を含む満期・生存給付保険の保有契約高も30%ほど減少しているため、契約数から考えると評判は悪いといえます。

さらに契約数でいうと、保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」や価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でSOMPOひまわり生命はランキング外でした。保険代理店の資料請求・申込数からしても人気があるようには見えません。

「2026年学資保険 オリコン顧客満足度ランキング」でも、SOMPOひまわり生命は12社中で10位以下で下位に沈んでいました。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、どの項目でも満足度は低いとは考えられます。

個別の口コミではポジティブな意見がある一方で、「他社よりも返戻率が低い」「貯金と変わらない」「もっと返戻率を高くしてほしい」等の意見がありました。やはり前述したように親の死亡時の保障が手厚いとはいえ、返戻率の低さへの不満が数多くあるようです。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングではSOMPOひまわり生命の学資保険はランキング外でした。加入者だけではなく専門家からの評価も低いようです。

とはいえ生命保険協会のデータによると、SOMPOひまわり生命全体に寄せられている苦情数は2925件(2025年度上半期実績)と少なめでした。総顧客数の365万件で割った苦情率は0.08%(1000件のうち0.8件の苦情が発生)で、他社の苦情率の0.2~0.5%台の中では一段と低いです。学資保険の評判はさておき、SOMPOひまわり生命自体の評判は悪くはなさそうです。

以上のデータから考えると、SOMPOひまわり生命のこども保険の評判は悪そうです。契約数は伸びておらず、実際の加入者の満足度や専門家からの評価も低いからです。あくまで同社の学資保険についての評判のため、他の保険であれば評判は良い可能性はあります。

総合評価・おすすめか?

結論としては、この保険は微妙な保険です。メリットよりもデメリットの方が大きいのですが、手間無く死亡保障と学資金を準備したい人なら検討の余地があるかもしれません。とはいえ、そういった人でも定期保険・終身保険と保険料を比較した上で加入するか判断した方が良いでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。