朝日生命 えくぼ・ゆめを比較・評価

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- えくぼ・ゆめ

- 加入年齢:

- 0~6歳

- 支払開始:

- 4歳~

- 返戻率:

- 106.2%

- 特徴:

- お子様のために教育・進学などの資金を準備

朝日生命の学資保険は、えくぼ・ゆめの2つのタイプがあります。えくぼの正式名称は「新こども保険Ⅰ型(育英年金付)」で、ゆめの正式名称は「新こども保険Ⅱ型」です。正式名称から分かるように、えくぼには育英年金という契約者(親)が死亡時に育英年金が受け取れる保障が付いています。

以下で、えくぼ・ゆめの保障面での違いから、他社の学資保険・こども保険と返戻率等を比較して評価していきます。

保障内容

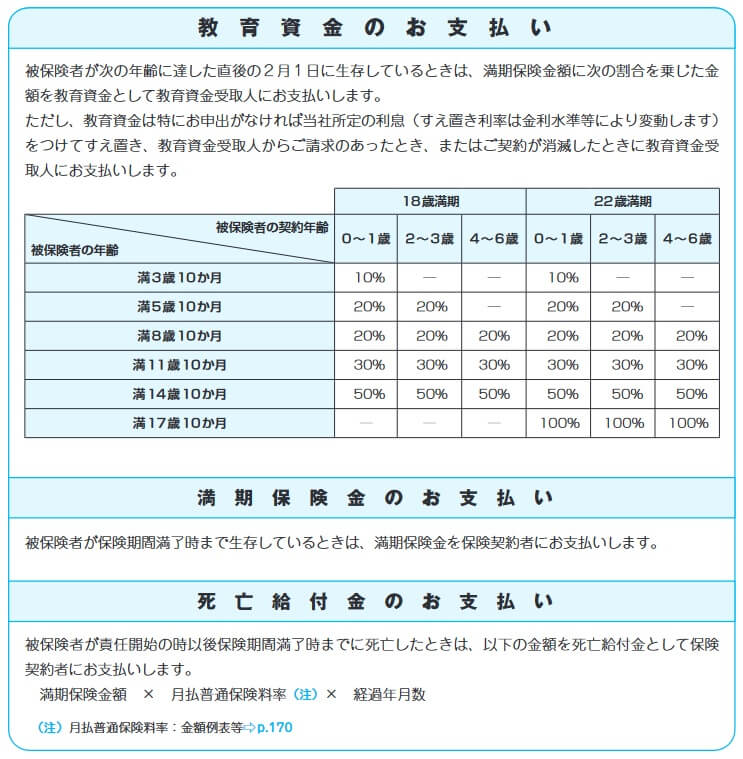

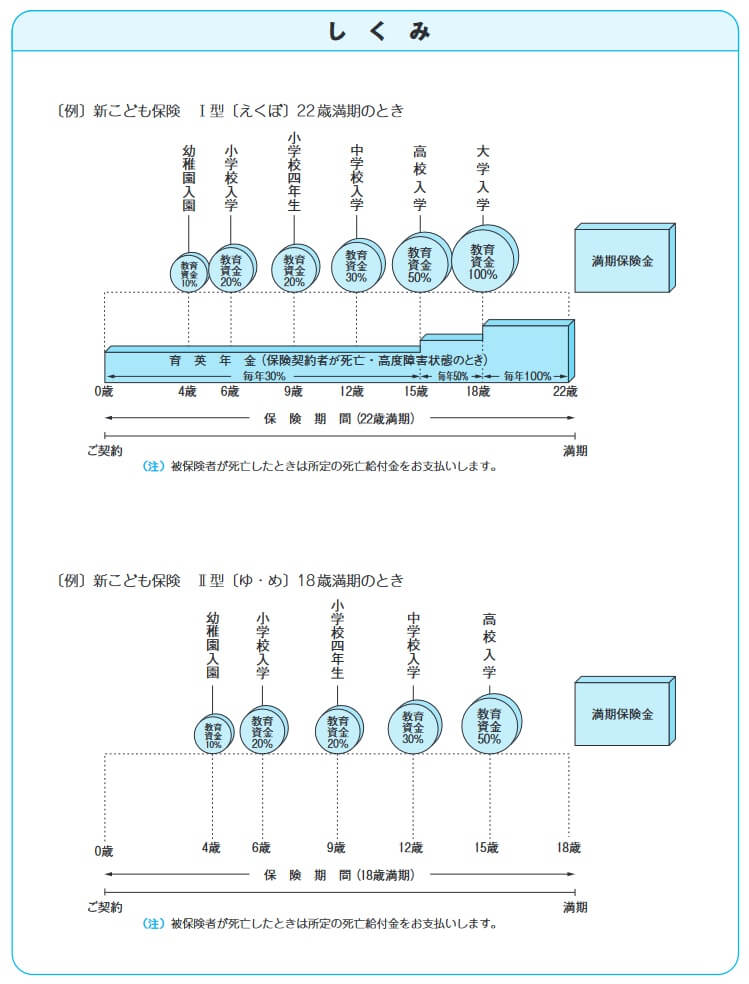

えくぼ・ゆめ共通で、まずは保険期間を18歳満期か22歳満期かを選ぶ必要があります。18歳満期なら子供が4歳・6歳・9歳・12歳・15歳になると教育資金が受け取れ、18歳の満期時には満期保険金が受け取れます。22歳満期だと18歳まで同じように教育資金が受け取れ、22歳時に満期保険金が受け取れます。

ただ、保険契約時の子供の年齢によっては4歳時・6歳時の教育資金は受け取れません。契約したのが0~1歳時ではなく2~6歳でも4歳時(満3歳10ヶ月)の教育資金、契約したのが4~6歳でも6歳時(満5歳10ヶ月)の教育資金は受け取れません。

教育資金の額は子供の年齢によって異なり、満期に近づくほど金額は大きくなります。例えば、満期保険金を100万円に設定した場合の教育資金は、4歳時には満期保険金の10%分、6歳・9歳時には各20%分、12歳時には30%分、15歳時には50%分、18歳時には100%分となります。22歳満期の場合には18歳時に加えて22歳時にも100%分の保険金が受け取れます。

また、保険料を支払っている最中に契約者である親が死亡した場合、それ以後の保険料の支払いが免除されます。保険料が免除されても、遺族は契約時に定めた教育資金・満期保険金は受け取れます。えくぼの場合、さらに育英年金も遺族が受け取れます。育英年金は15歳までは満期保険金の30%の額が毎年受け取れ、15~18歳は満期保険金の50%の額、18~22歳は満期保険金と同額が毎年受け取れます。

主契約の他に特約で保障を追加できます。こども傷害特約を付けると子供が死亡・身体障害状態になると保険金が受け取れ、こども災害入院特約を付けると災害・事故で5日以上の入院をすると入院給付金が受け取れます。手術給付金付こども疾病入院特約を付けると、災害・事故だけではなく病気で入院・手術をしても給付金が受け取れます。

保険料・返戻率を比較

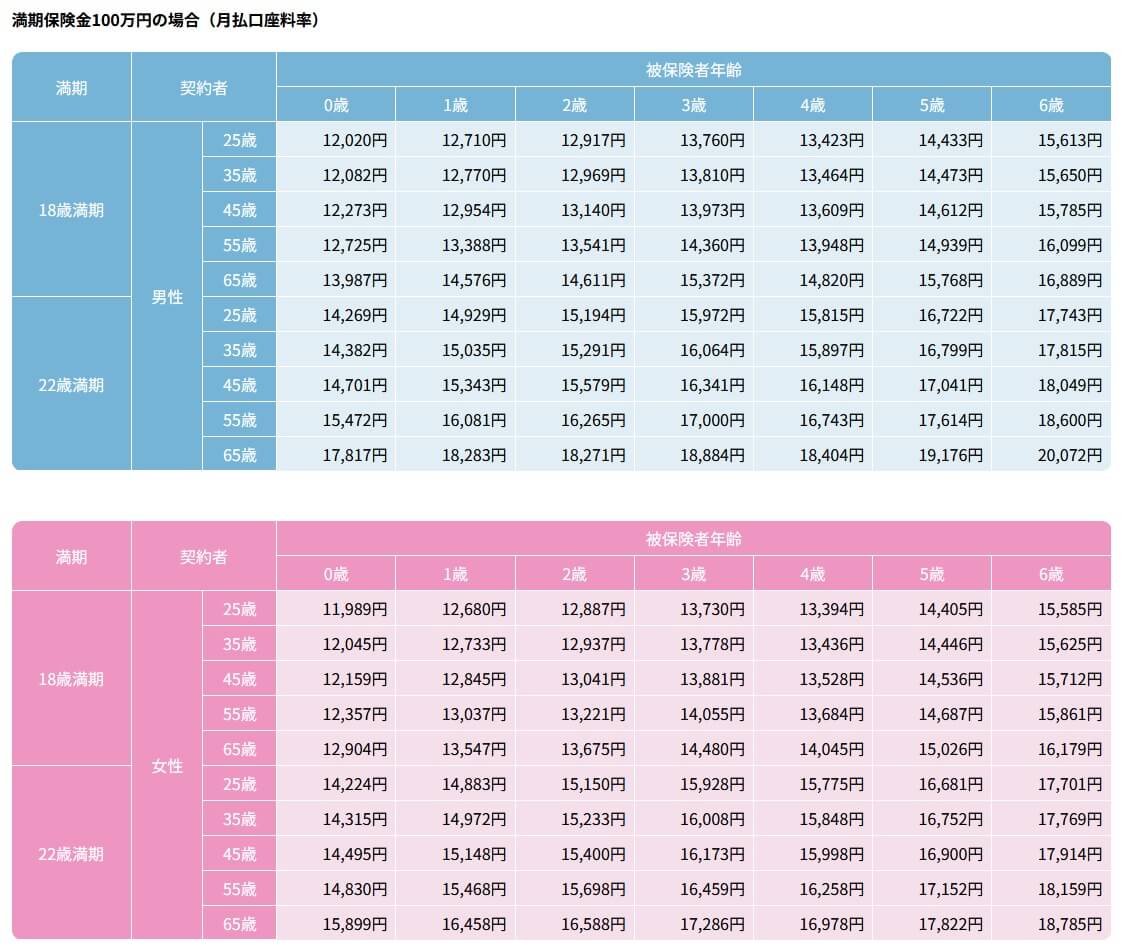

育英年金の無い「ゆめ」で満期保険金を100万円(親35歳・子供0歳)で契約した場合、18歳満期だと月額保険料は12082円、22歳満期だと月額保険料は14382円となります。一方で育英年金のある「えくぼ」は同条件で18歳満期だと月額保険料は12993円、22歳満期だと月額保険料は16260円となります。

育英年金が無い分だけゆめの方が保険料は安く返戻率でも有利です。ゆめは22歳満期で返戻率が106.2%ですが、えくぼは22歳満期で94%と100%を切ります。ただし、えくぼは両親が死亡した場合の返戻率は非常に高くなります。仮に22歳満期で契約して15歳で親が死亡した場合、それ以後の保険料が免除されて教育資金・満期保険金・育英年金を受け取れるため返戻率は350%を超えます。

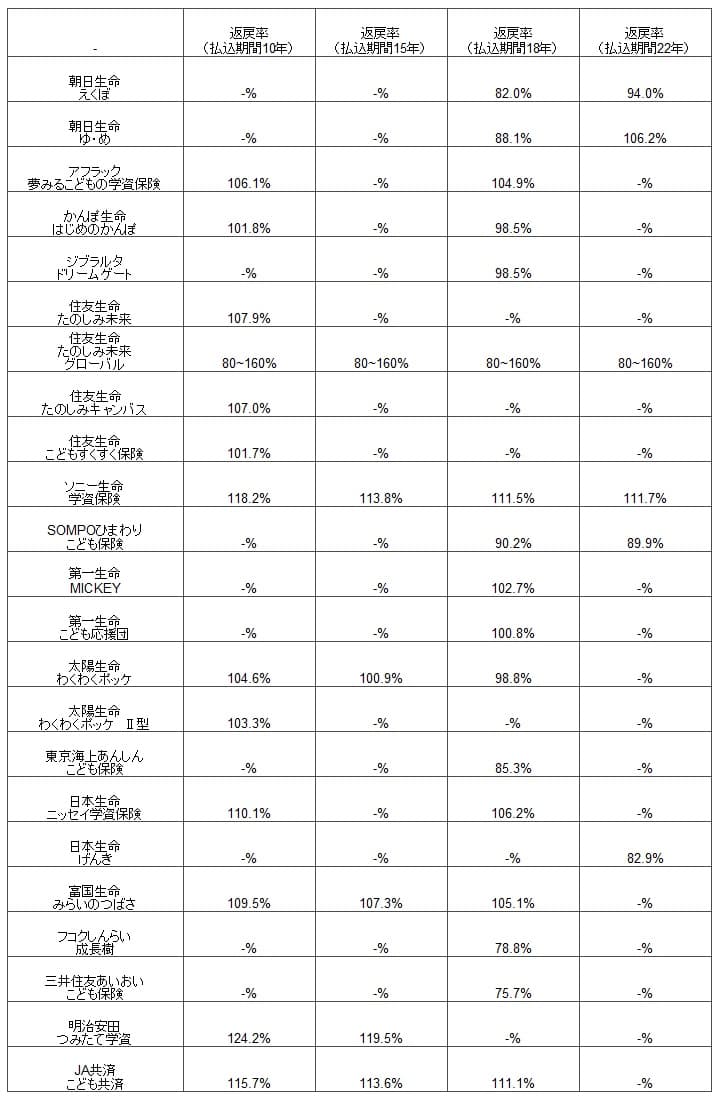

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

ゆめの返戻率を他社と比較すると、他社よりも低く見劣りします。22歳満期なら悪くない数字に見えますが、それでもトップクラスの返戻率とは5%以上の差があります。えくぼの返戻率は育英年金が付いている分だけ低いのは止むを得ないのですが、他社の育英年金が付いている保険と比べると、やはり返戻率では見劣りします。

他社ではSOMPOひまわり生命・三井住友海上あいおい生命にも育英年金が付いていますが、えくぼの返戻率は三井住友海上あいおい生命よりは上ですが、SOMPOひまわり生命よりも下です。返戻率では他社よりも特別に優れていませんが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは細かく学資金が受け取れる点が挙げられます。他社では学資金が最小で4回(小学校入学・中学校入学・高校入学・大学入学)の保険がありますが、えくぼ・ゆめは最大で7回も学資金が受け取れます。幼稚園入園でも受け取れるため、私立の幼稚園に入園した場合の負担も軽減できます。

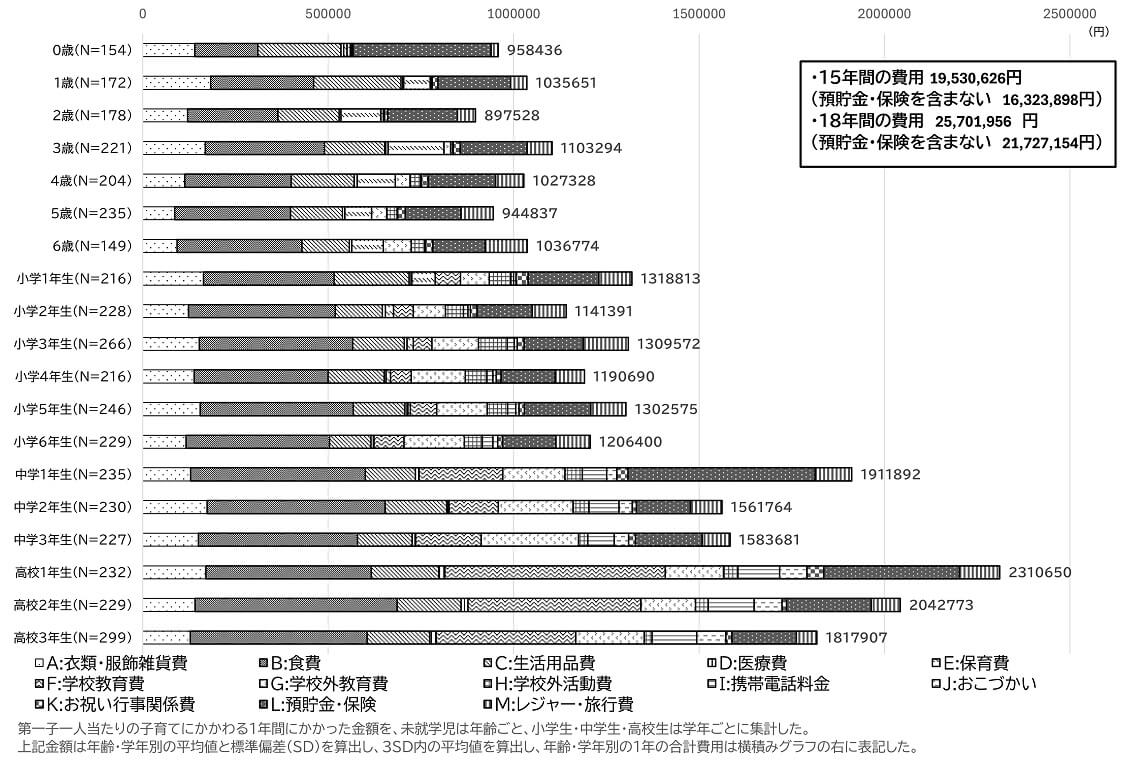

さらに特徴的なのは小学校4年生の進級時に学資金が受け取れる点です。国立成育医療研究センターの「日本における0-18歳の子育てに要する費用の調査2024」によると、小学校3~4年生にかけて学校外教育費が増加しています。学校教育費を示す下図の波線の棒グラフは増加していませんが、横の点線の棒グラフは明らかに増加しています。

これは小学校高学年になると学習塾等に通わせ始める人が多いためと考えられます。もちろん学習塾ではなく子供の意思で習い事をスケールアップする(コンクールで優勝するためなど)ことで、低学年の頃よりも費用が膨らんでいる可能性もあります。どちらにせよ、この保険で小学校4年生時に学資金が受け取れるのは理に適っています。

また、育英年金があるのもメリットです。育英年金は親が死亡すると受け取れるため必要度は高くありません。しかし、死亡を保障する保険(定期保険・終身保険など)に未加入なら検討の余地があります。えくぼの返戻率は94%のため100万円を支払って94万円の学資金が受け取れるイメージですが、22年間の死亡保障を僅か6万円(月額227円)でカバーできるとも考えられます。

さらに、こども傷害特約・こども災害入院特約・手術給付金付こども疾病入院特約といった特約があります。子供の怪我や病気に備える特約は、昨今は子供の治療費を無料とする自治体が多いため不要ともいえます。しかし、自治体によっては完全無料ではないため、特約はメリットといえなくもありません。

デメリット・弱点・落とし穴

この保険のデメリットは、第一に返戻率が低い点が挙げられます。前述したように、えくぼ・ゆめ共に返戻率では他社に劣ります。この保険にはケガ・病気が保障される特約がありますが、特約を付けると一段と返戻率は下がり学費を貯める効率が落ちます。

そもそもメリットともいえる特約は必要性が高くはありません。自治体によっては子供の医療費は無料ですし、保険でカバーするにしても本家の医療保険の方が保障が手厚いです。えくぼの特長である育英年金も、定期保険等で代替が可能です。30歳男性で保険金1000万円なら月額保険料は990円で済みます。

育英年金については、他社では満期まで年金額が一定なのに朝日生命では15歳までは低額なのも見逃せません。えくぼでは満期保険金が100万円の場合、0~15歳までは年30万円で15~18歳は年50万円、18~22歳は年100万円が受け取れます。東京海上日動あんしん生命だと何歳からでも22歳まで50万円が受け取れます。受け取れる合計額は朝日生命の方が大きいのですが、この仕組みで良いのかは子供の進路によりそうです。

細かい点ですが、この保険に加入できるのは子供が0~6歳という点も、人によってはデメリットかもしれません。子供が小学生になってからだと、他の保険を検討せざるを得ません。さらに、この保険を申し込むには資料請求して朝日生命の職員と対面か書類で契約する必要があります。対面の時間調整や書類記入(+誤字脱字による再送)の手間が発生します。

評判・苦情

朝日生命の決算資料によると、2024年度の個人向け保険の新契約数は60.0万件で前年度の63.5万件から5.4%減でした。学資保険を含む生存保険の保有契約高も10%ほど減少しているため、契約数等から考えると評判は少し悪いと考えられます。

さらに契約数でいうと保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」では、えくぼ・ゆめはランキング外でした。価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でもランキング外でした。保険代理店の資料請求・申込数から考えても人気は無さそうですが、えくぼ・ゆめは基本的に対面による契約が主のため割り引いて考える必要があります。

また、「2026年学資保険 オリコン顧客満足度ランキング」でも、朝日生命は10位以下でした。調査対象企業には入っていながらランキング外でした。実際の加入者・回答者数が規程人数に足りなかった可能性もありますが、評価が著しく低かった可能性もあります。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。しかし、こちらでも朝日生命の学資保険はランキング外でした。実際の加入者だけではなく、専門家からも見ても評価は低いと考えられます。

ただ、生命保険協会のデータによると、朝日生命全体に寄せられている苦情数は7131件(2025年度上半期実績)と少なめです。総顧客数の237万件で割った苦情率でも0.3%のため、1000件のうち3件で苦情が発生しています。他社の苦情率は0.2~0.5%台が多いため、苦情数が決して多いわけではありません。学資保険の評判はさておき、朝日生命自体の評判が悪いとはいえません。

以上のデータから考えると、朝日生命の学資保険の評判は少し悪そうです。契約数が伸びておらず、加入者からの顧客満足度も低く専門家からの評価も低いからです。とはいえ朝日生命自体の評判が決して悪いとはいえず、学資保険以外の保険なら評判が良い可能性はあります。

総合評価・おすすめか?

結論としては、えくぼ・ゆめはオススメできない保険です。既述したメリットには代替手段があり返戻率も低いからです。さすがに細かく学資金が受け取れるというだけでは、他社の学資保険を押しのけてまで契約する理由にはならないでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。