たのしみ未来 学資積立プランを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみ未来 学資積立プラン

- 加入年齢:

- 0~8歳

- 支払開始:

- 18歳

- 返戻率:

- 107.9%

- 特徴:

- 祝金と養育年金でお子さまの成長を守る

たのしみ未来 学資積立プランは住友生命の学資保険の1つです。この保険の他に中高の進学時の学費もカバーする「こどもすくすく」、主に大学の学費をカバーする「たのしみキャンバス」という学資保険もあります。

たのしみ未来は学資金を5年に分けて受け取るため大学向けといえますが、中学受験をするなら小学6年生から高1まで受け取るという使い方もあります。それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

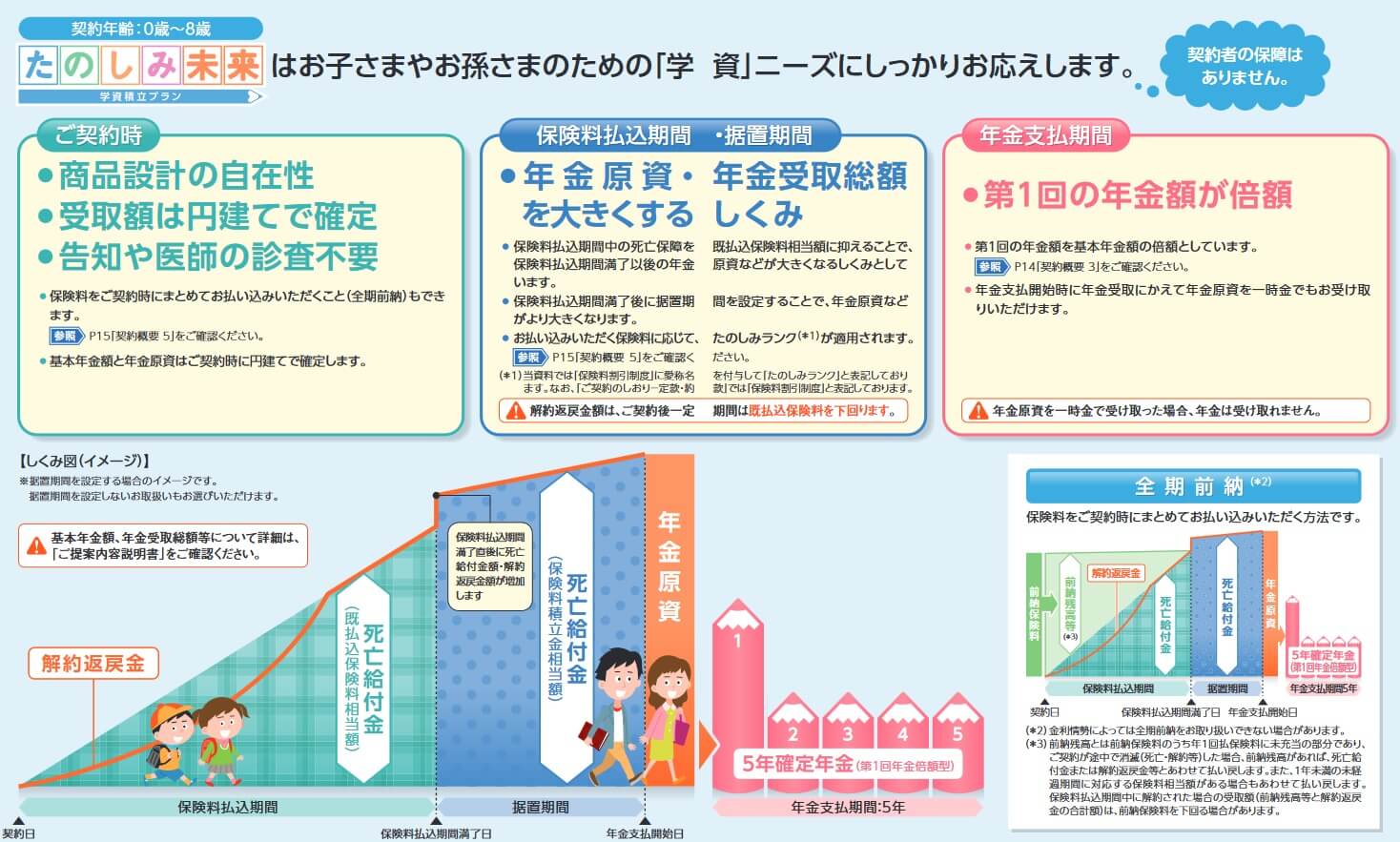

保障内容

たのしみ未来 学資積立プランは保険料を一定期間支払って、保険料が運用される据置期間を挟んで、子供が年金支払開始年齢になると年金が受け取れます。学資金となる年金は5年に渡って受け取れ、初年度のみ倍額になります。年金を受け取る前に保険を解約したり子供が死亡すると、それまでに支払った保険料相当額の解約返戻金・死亡給付金が受け取れます。ただし、保険料払込期間の初期に解約すると支払った保険料の50~70%分の解約返戻金になります。

保険料払込期間は子供が10~18歳になるまでから選択でき、据置期間は0~8年、年金支払開始年齢は10~18歳から選択できます。保険に加入後に保険料払込期間等を変更するのは困難なため、加入時に年金の目的を大学の学費にするか、中学受験・私立中学の学費にするかを決める必要があります。

仮に子供が0歳時に加入して大学の学費にする場合、子供が10歳になるまで保険料を支払い、据置期間8年を挟んで、18歳から年金を受け取るのが最も得(返戻率が高い)となります。保険料払込期間を短くして据置期間を長くするほど返戻率が高まるからです。ただし、保険料払込期間を短くするほど毎月の保険料は高くなるため、保険料払込期間を15歳・据置期間を3年にして毎月の負担感を軽くする方法もあります。

その一方で中学受験の学費にする場合には選択肢が狭くなります。子供が12歳になると受験となるため保険料払込期間は10~12歳、据置期間は0~2年、年金支払開始年齢は11~12歳となります。年金支払開始年齢を13歳にすると既に中学に入学しているため、入学金・初年度の授業料に間に合いません。

その他に保険契約者が問い合わせ・手続きができなくなった場合の各種サービス・特約(ご家族登録サービス・保険契約者代理特約等)がありますが、学資積立プランなら基本的には不要です。また、学資金ではなく老後の年金で使いたい場合に付けられる保証期間付終身年金移行特約や、個人年金保険料税制適格特約は付けられません。

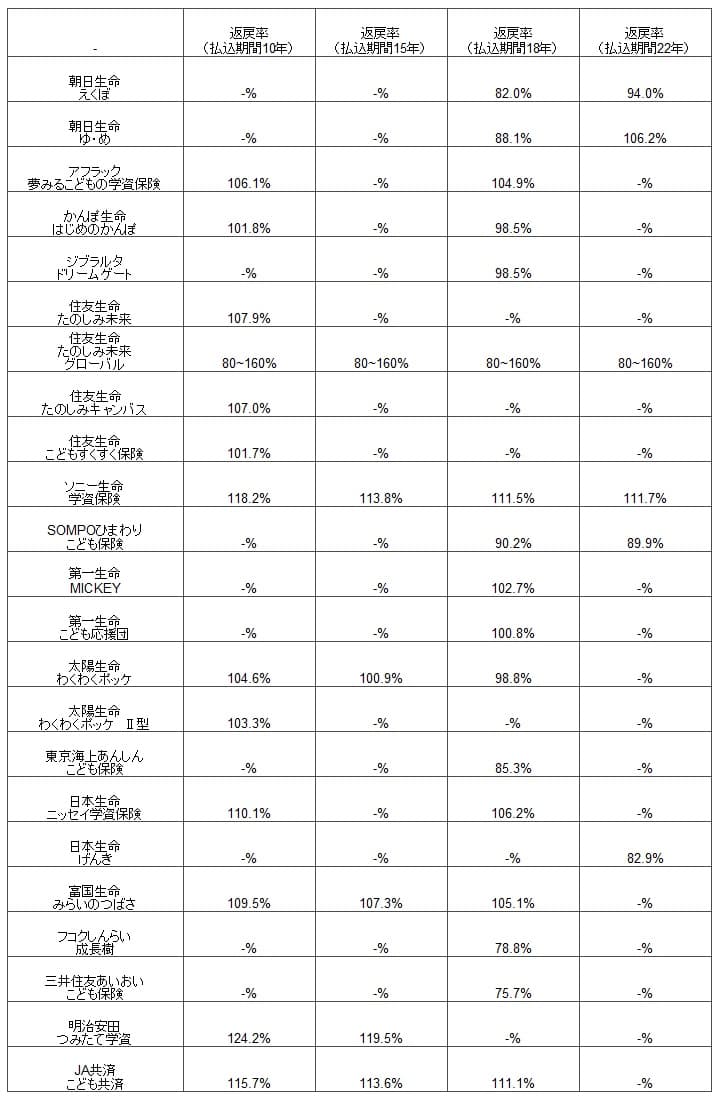

保険料・返戻率を比較

この保険子供0歳・保険料払込期間10年・据置期間8年・受取開始18歳にして、基本年金額を40万円にすると保険料は月額18520円です。保険料は10年で合計222.2万円なのに対して、合計年金額は240万円(80万円+40万円+40万円+40万円+40万円)のため返戻率は107.9%となります。

この条件が最も返戻率が高くなりますが、たのしみランク1.5万円ではなく3.0万円が適用されれば返戻率は一段と上昇します。たのしみランクは単純に月額保険料が1.5万円を超えるか、3.0万円を超えると適用される保険料割引です。たのしみランク3.0なら返戻率は1~2%は上昇します。

ちなみに返戻率は過去よりも現在の方が高いです。2020年時点では、この保険の前述の条件での返戻率は104.5%でした。保険料払込期間が18年なら返戻率は101%で、ギリギリ100%を超える返戻率でした。それに比べれば現在の数字は相当に有利といえます。

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、最も返戻率が高くなる保険料払込期間10年なら悪い数字ではありません。とはいえトップクラスのソニー生命・明治安田生命・JA共済とは、返戻率で10%近い差があります。合計年金額が300万円なら30万円近い差となるため看過できる数字ではありません。返戻率では他社よりも特別に優れていませんが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは学資金となる年金が5回受け取れる点が挙げられます。大学の学費に充てる場合、大学4年間の4回より余分な1回は就職費用(引越し等)に充てたり留年した時の備えになります。医大に進学する場合は回数が1回不足しますが、5年間のうちに最後の1年分を貯金等で貯めれば事足ります。

さらに受取開始年齢を中学校の入学時にすれば、中学受験に備えることも可能です。その際には年金を一時金で一括で受け取れるのもメリットになります。子供が自分の想像以上に優秀で有名私立に進学する場合、嬉しい反面で初年度の学費が予定より高い可能性があるからです。例えば慶応義塾中等部の場合、初年度納付金の総額(授業料・入学金・施設費など)は153万円です。

東京都の「令和8年度 東京都内私立中学校の学費の状況について」によると、初年度納付金の総額は平均額は約105万円ですが、学校によってバラつきがあります。もしも子供が初年度納付金が高い学校に進学することになった場合、年金を一時金で受け取れるのは大いに助かるでしょう。

また、保険料を全期前納できるのも地味にメリットです。全期前納は全期間分の保険料を一括で支払う方法で、一括で支払う分だけ返戻率は高くなります。学資保険に加入するのに出遅れたが貯金はある場合など、全期前納してしまえば学費の心配は無くなります。

ちなみに保険料をクレジットカード払いできるのも見逃せません。最近では保険料をクレジットカードで支払える学資保険も増えてきましたが、未だにクレジットカード払いできない学資保険もあります。その意味ではメリットといえるでしょう。

デメリット・弱点・落とし穴

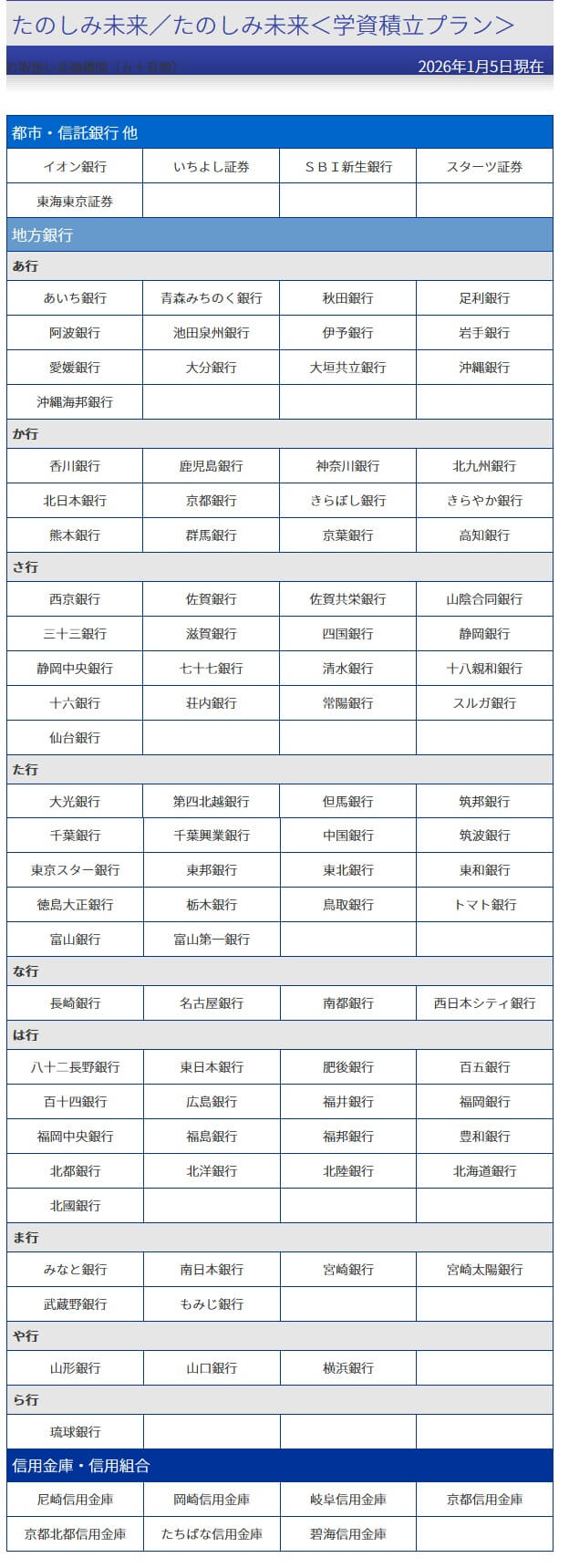

この保険のデメリットには、まずは金融機関からの申込限定という点が挙げられます。都市銀行・信託銀行だとみずほ・りそな・三井住友信託の他、イオン銀行・SBI新生銀行でも取り扱いがあります。しかし、三菱UFJ銀行や三井住友銀行では取り扱いがありません。

その他に各県の地方銀行・信用金庫でも取り扱いがありますが、全ての地銀を網羅しているわけではありません。もし自分が口座を保有する金融機関が販売していなければ、新たに別の銀行に口座を開設して契約する必要があります。さらに申し込みは金融機関で対面で書類を通じて行う必要があり、銀行に来店する手間や書類を記入する煩雑さがあります。

また、前述したように返戻率は悪くはありませんが、トップクラスの返戻率とは10%以上の差があります。さらに月額保険料が15000円以下の場合は、たのしみランク1.5万円も適用されません。その場合の返戻率は一段と下落するため差が大きくなります。

保障面では解約返戻金が支払った保険料総額を下回るケースがあるのに注意が必要です。少なくとも保険料払込期間の前半に解約すると、解約返戻率は50~70%程度になる可能性が高いです。支払った保険料総額を下回らないものの、子供が死亡した場合の死亡給付金も保険料総額と同額程度に抑えられています。

ちなみに年金の回数が5回である点も人によってはデメリットかもしれません。間違いなく大学4年間の学費にだけ学資保険を充てたい場合、5回のうちの1回は余分になります。その分を年金4回分に加算して金額を大きくしたいところですが、この保険では年金の回数は5回から変更できません。

評判・苦情

住友生命の決算資料によると、2024年度の個人向け保険の新契約数は71.5万件で、前年度の71.9万件から0.5%減でした。その中で、たのしみ未来 学資積立プランを含む生存保障重視型個人年金保険の新契約数は4.5万件で、前年度の5.4万件から20%ほど減少していました。そのため契約数から考えると評判は少し悪いといえます。

さらに契約数でいうと保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」では、たのしみ未来 学資積立プランはランキング外でした。価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でもランキング外で、同じ住友生命ではスミセイのこどもすくすく保険がランクインしていました。保険代理店の資料請求・申込数からしても人気は無さそうですが、たのしみ未来は金融機関限定のため止むを得ない結果ともいえます。

その一方で「2026年学資保険 オリコン顧客満足度ランキング」では、住友生命は12社中で5位と悪くない順位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、項目別のランキングでは商品内容で3位に入っていました。アフターフォローも4位、加入手続きは5位と上位ですが、返戻率は7位と順位が落ちていました。返戻率以外の項目の顧客満足度は平均か平均以上と考えられます。

個別の口コミではポジティブな意見がある一方で、「他社よりも返戻率が低い」「何かしらのオプションやサービスが欲しい」「加入後のアフターフォローが無い」「保険料が高い気がする」等の意見がありました。やはり返戻率についての不満が相当数あるようです。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングではたのしみ未来学資積立はランキング外でした。実際の加入者からは悪くなくても専門家からの評価は低いようです。

また、生命保険協会のデータによると、住友生命全体に寄せられている苦情数は25961件(2025年度上半期実績)でした。総顧客数の664万件で割った苦情率は0.39%(1000件のうち3.9件で苦情が発生)で、他社の苦情率の0.2~0.5%台の中では高めです。住友生命自体の評判も少し悪そうです。

以上のデータから考えると、たのしみ未来学資積立プランの評判は少し悪そうです。契約数が伸びておらず、専門家からの評価も低いからです。加入者の顧客満足度も悪くはありませんが、こちらは別の学資保険が牽引している可能性があります。

総合評価・おすすめか?

結論としては、たのしみ未来 学資積立プランは微妙な保険といえます。他社には無いメリットもありますが、いかんせん返戻率で他社に劣るからです。とはいえ自由度の高い学資保険ではあるため、自分好みの学資保険にカスタマイズしたい人なら検討の余地があるかもしれません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。