ニッセイ学資保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- ニッセイ学資保険

- 加入年齢:

- 0~6歳

- 支払開始:

- 6歳~

- 返戻率:

- 110.1%

- 特徴:

- お子さまの学費を準備したい方へ

ニッセイ学資保険は日本生命の学資保険の1つで、その他に「ニッセイこどもの保険 げ・ん・き」もあります。げ・ん・きは育英年金や子供医療保険(特約)を付加できますが、この保険では付加できません。その代わりに返戻率は高めになっています。

それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

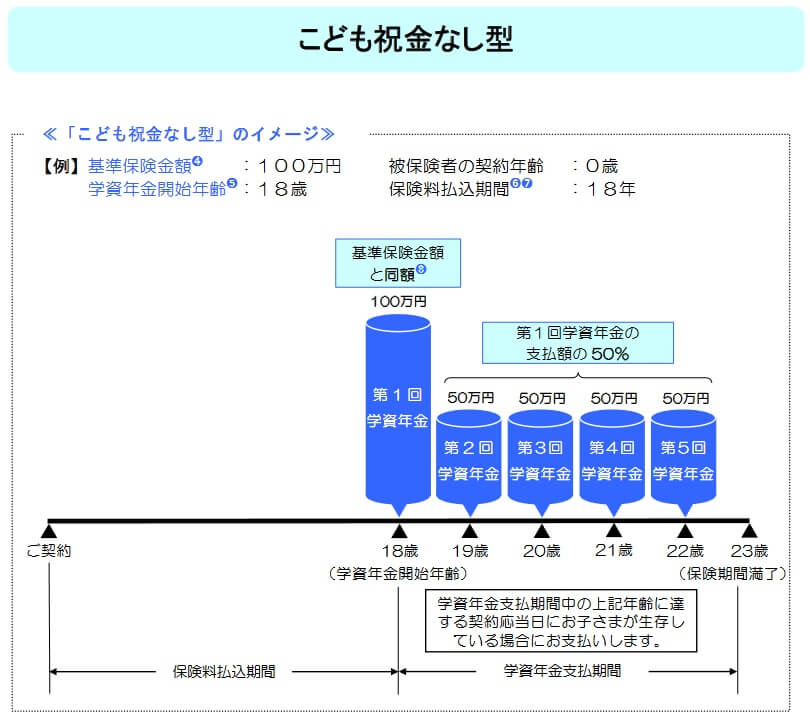

ニッセイ学資保険は「こども祝金あり型」と「こども祝金なし型」のどちらかを選択する必要があります。こども祝金なし型は学資年金を17歳または18歳から毎年受け取れます。学資年金の金額は自分で設定する基準保険金額によって決まります。基準保険金額を100万円にすると、第1回の学資年金は100万円、2回目以降は50%分の50万円が受け取れます。

上図では保険料を支払う期間(保険料払込期間)が18年になっていますが、18年よりも短い5年や10年を選択することで返戻率を高められます。子供0歳・基準保険金額100万円・保険料払込期間18年で契約すると返戻率は105.7%ですが、5年に短縮することで返戻率は112.0%まで上昇します。

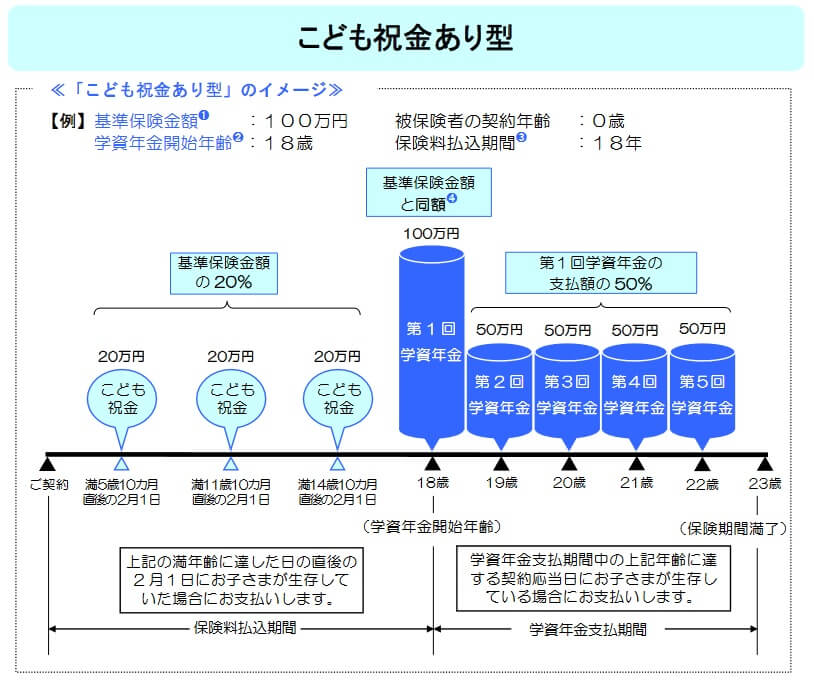

こども祝金あり型は学資年金を17歳または18歳から毎年受け取れるの加えて、小中高の入学時に祝金が受け取れます。祝金の金額は基準保険金額の20%のため、基準保険金額を100万円にすると小中高の入学時に20万円ずつ受け取れます。こちらは保険料払込期間を18年から短縮できません。

また、契約者である親が死亡すると以後の保険料の支払いが免除されます。保険料が免除されても祝金・学資年金は契約通り受け取れます。保険期間中に子供が死亡した場合には死亡保険金が受け取れます。

保険料・返戻率を比較

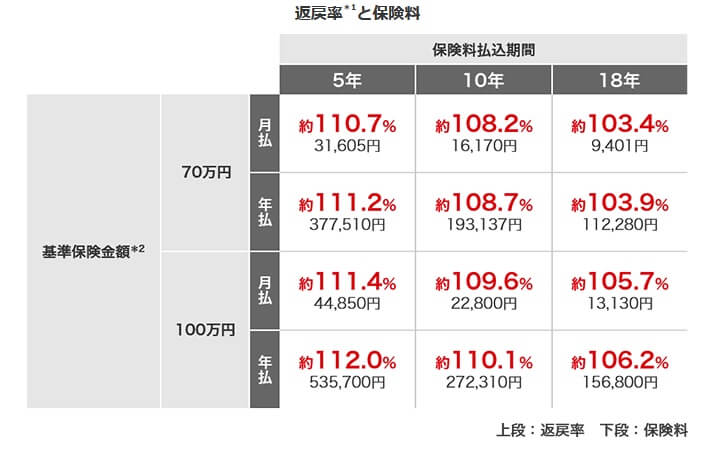

この保険の祝金なし型で子供0歳・保険料払込18年・基準保険金額100万円にすると、保険料は月額13130円となり18年間で合計283万円を支払う計算です。学資金は合計300万円を受け取るため返戻率は105.7%です。前述したように保険料払込期間を短縮することで返戻率は上昇させられ、保険料払込期間を10年にすると返戻率は109.6%(月額保険料は22800円)、5年にすると111.4%(月額保険料は44850円)になります。

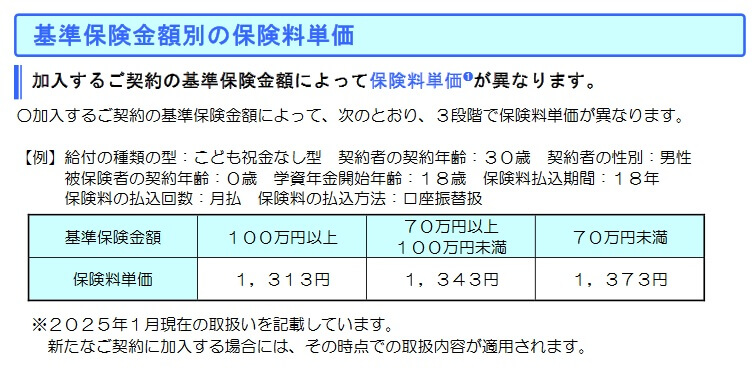

さらに保険料を月払いではなく年払いにすることで、返戻率は0.5%ほど上昇します。月額保険料にして70~100円ほど安くなります。その逆に基準保険金額を100万円以下に引き下げると返戻率は低下します。この保険の場合は100万円以上・70万円以上~100万円未満・70万円未満の3つに分かれており、基準保険金額が高いほど保険料単価は安くなります。

また、祝金あり型で子供0歳・保険料払込18年・基準保険金額100万円にすると、保険料は月額16080円となり18年間で合計347万円を支払う計算です。学資金は合計360万円を受け取るため返戻率は103.6%です。こちらも保険料を年払いにすると返戻率は上昇しますが、保険料払込期間の短縮はできません。

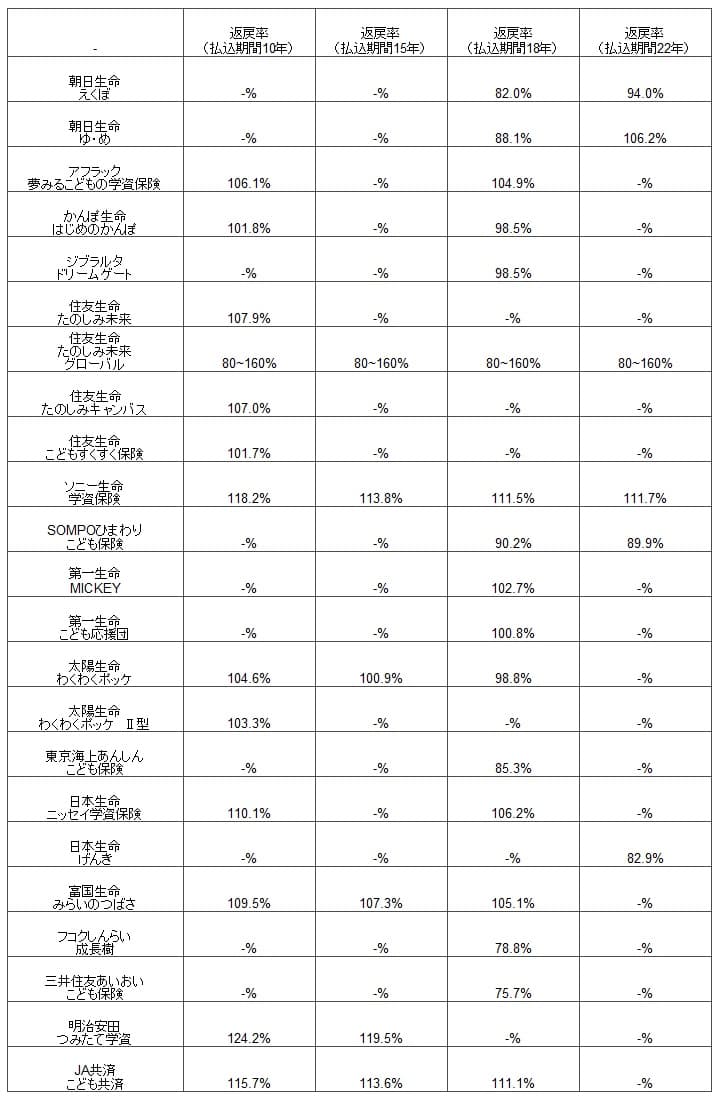

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険(祝金なし型)の返戻率を他社と比較すると、他社より少し高い部類に入っています。ただ、保険料を年払いではなく月払いにしたり、基準保険金額を下げると返戻率は平均に近い数字になります。さらに祝金あり型にすると保険料払込期間18年で返戻率は103.6%のため、他社より低い返戻率になります。

返戻率からすると祝金なし型の方が有利ですが、祝金なし型でもトップクラスの返戻率には及びません。ソニー生命・明治安田生命・JA共済などと比べると、返戻率では5~15%の差があります。返戻率では明確な優位性は無さそうですが、返戻率以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットには、まずは祝金あり型と祝金なし型がある点が挙げられます。他社には選択の余地がなく、祝金・学資年金を受け取れる時期が固定されているケースが多いです。この保険なら小中高大の学費に備えるのか、それとも大学4年間の学費に備えるのか自分で選べます。

さらに他社の学資保険を見渡すと、祝金あり型と同じタイミングで祝金・学資年金が受け取れる保険が少ないことに気づくはずです。他社の学資保険は小中高大の進学時に計4回の学資金が受け取れるタイプと、大学4年間の学費に備えるタイプが大半です。この保険は小中高の進学時に加えて大学4年間で祝金・学資年金が受け取れ、おおよそ子供の教育費が膨らむ時期に家計の助けになります。

もちろん小学校・中学校は義務教育で高校の授業料が無償となった現在、小中高の進学時の祝金は不要とも考えられます。この保険なら受け取る前に祝金が不要だと考えれば、祝金を受け取らず据え置けます。いつでも据え置かれた祝金は請求すれば受け取れ、請求しなければ大学時の学資年金の増額に充てられます。

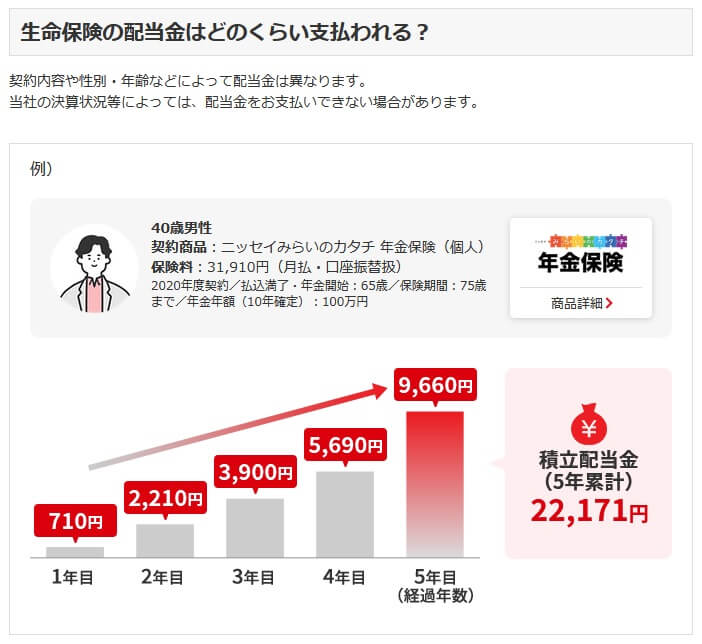

また、返戻率では他社に一歩劣りますが、日本生命の保険契約者には配当金があるのも見逃せません。日本生命は毎年の決算で剰余金があれば、契約者に配当金として還元される仕組みとなっています。いくらの配当になるかは契約した保険や契約状況によって異なりますが、5年累計で配当金が2万円超となるケースもあるため、前述の条件よりも最終的な返戻率は高くなる可能性があります。

その他に子供の健康や育児について、24時間365日の無料相談できる「育児デスク」もメリットかもしれません。このサービスは日本生命の保険契約者が利用できるリスクケアサービスの中で、3つのあんしんデスク(健康・育児・介護)の1つです。

こどもの健康や病気について相談ができ、病気の場合には最寄の医療機関の情報も提供してくれます。相談相手は小児科医・看護士・管理栄養士等で、他社と異なり電話だけでなくチャットでも相談できます。わざわざ電話するほどでもない時には、気軽にチャットで相談できるのもメリットでしょう。

デメリット・弱点・落とし穴

この保険デメリットには、まずは返戻率が他社よりも低い点が挙げられます。返戻率が高い祝金なし型にしても、他社のトップクラスの学資保険とは返戻率で5~15%の差があります。学資金の受取総額が300万円なら15~45万円の差と小さい額ではありません。学資保険の主たる目的を子供の将来の学費(教育資金)だと考えるなら返戻率の低さは致命的でしょう。

祝金あり型は数少ない小中高と大学4年間に備えられるタイプの保険ですが、返戻率は祝金なし型よりも一段と落ちます。保険料払込期間の短縮もできず、年払いして返戻率を上げても104%程度です。これなら他社の返戻率が高く、大学4年間か小中高大の進学時に受け取れる保険の方が、受け取れる学資金の合計額は大きいです。

保障面では親が死亡時の保険料払込免除はありますが、死亡以外の三大疾病になった場合等の保険料払込免除はありません。他社には親が三大疾病(がん・脳卒中・心筋梗塞)になったり、就業不能状態になると保険料の支払いが免除される学資保険があります。この保険は親が三大疾病・就業不能状態になっても保険料を支払い続けないと、祝金・学資年金は受け取れません。解約すると支払った保険料以下の解約返戻金を受け取ることになります。

ちなみに、日本生命の一部の保険(ちょこつみ等)はインターネットで申し込みが可能ですが、こども保険はインターネットで申し込みができません。そのため資料請求して同社か代理店の営業職員と対面で契約する必要があります。そのため契約までには対面での説明や書類記入といった手間が発生します。

評判・苦情

日本生命の決算資料の決算資料によると、2024年度の個人向け保険の新契約数は367万件で、前年度の335万件から9.6%増でした。その中でニッセイ学資保険の新契約数は1.0万件で、前年度の1.4万件から30%減と厳しい状況です。数年前までは3万件前後の新契約数だったことから考えても、契約数から考えると評判は悪そうです。

さらに契約数でいうと、ニッセイ学資保険は保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」でも、価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でもランキング外でした。保険代理店の資料請求・申込数からしても人気は無さそうです。ただ、日本生命は対面契約が主のため止むを得ない結果ともいえます。

その一方で「2026年学資保険 オリコン顧客満足度ランキング」では、日本生命は12社中で6位と悪くない順位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、項目別ランキングで加入手続きは3位に入っており満足度は高めでした。その一方で返戻率は6位で平均値も下回っており満足度は低めでした。

個別の口コミではポジティブな意見がある一方で、「返戻率が低い」「保険料が高い」「勤務地が変わると担当者の訪問が無くなる」「加入するのが遅れると保険料が高くなる」等の意見がありました。対面契約となるためか担当者への不満が少なからず見受けられました。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングでもニッセイ学資保険は5位と中間の順位でした。返戻率部門では4位、受取方法と払込期間部門では5位、商品の独自性部門では9位でした。専門家からは平凡な商品ではあるものの一定の評価は得ているようです。

また、生命保険協会のデータによると、日本生命全体に寄せられている苦情数は22989件(2025年度上半期実績)でした。総顧客数の1205万件で割った苦情率は0.18%(1000件のうち1.8件の苦情が発生)で、他社の苦情率の0.2~0.5%台の中では低い方です。日本生命自体の評判も極端に悪くはなさそうです。

以上のデータから考えると、ニッセイ学資保険の評判は普通か少し悪そうです。加入者からの満足度や専門家からの評価を考えると評判は普通と考えられます。その一方で新契約数が明らかに鈍化しており、他社と比べても減少幅が大きいのが気がかりです。営業職員が販売に注力していないだけとも考えられますが、契約数からすると評判は少し悪そうです。

総合評価・おすすめか?

結論としては、ニッセイ学資保険は微妙な保険です。基本的には高い返戻率を求めるには不向きな保険です。しかし、祝金あり型は学資金の受け取り方が数少ないタイプで、それでいて返戻率は悪くないため、人によっては検討の余地がある保険といえます。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めの人には、三大疾病で保険料が免除される保険には第一生命「こども応援団」があります。